在算力、算法和大数据三驾马车的支撑下,全球人工智能进入第三次爆发期。然而,作为引爆点的深度学习算法,对现有的算力尤其是芯片提出了更为苛刻的要求。在AI场景中,传统通用CPU由于计算效率低难以适应AI计算要求,GPU、FPGA以及ASIC等AI芯片凭借着自身特点,要么在云端,要么在边缘端,有着优异表现,应用更广。从技术趋势看,短期内GPU仍将是AI芯片的主导,长期看GPU、FPGA以及ASIC三大技术路线将呈现并行态势。从市场趋势看,全球AI芯片需求将保持较快增长势头,云端、边缘芯片均具备较大增长潜力,预计未来5年市场增速将接近50%;国内虽然芯片技术差距较大,但随着AI应用的快速落地,AI芯片需求增长可能更为迅速。

只要涉及到AI训练和推理的环节,都需要应用AI芯片,目前场景主要包括数据中心、自动驾驶、安防、智能家居以及机器人等。数据中心是AI训练芯片最主要的客户之一,其中GPU、ASIC在该领域均有着大量应用;自动驾驶对算力、时延和可靠性要求近乎苛刻,目前多使用GPU+FPGA的解决方案,后续随着算法的稳定,ASIC有望获得市场空间;安防是视觉芯片最主要的落地场景,未来随着5G的部署,云边结合将进一步加快,国内企业在边缘端推理市场机会将增多;智能家居是语音交互芯片重点突破的市场,目前参与企业主要是算法厂商,这些企业将业务延伸到芯片设计,借此提升产品的附加值并降低成本;机器人市场增长较快,其控制系统对AI芯片的需求也会增多。

一、人工智能芯片

云端芯片部署位置包括公有云、私有云或者混合云等基础设施,主要用于处理海量数据和大规模计算,而且还要能够支持语音、图片、视频等非结构化应用的计算和传输,一般情况下都是用多个处理器并行完成相关任务;边缘端AI芯片主要应用于嵌入式、移动终端等领域,如摄像头、智能手机、边缘服务器、工控设备等,此类芯片一般体积小、耗电低,性能要求略低,一般只需具备一两种AI能力。

AI芯片可以划分为训练芯片和推理芯片。训练是指通过大量标记过的数据在平台上进行“学习”,并形成具备特定功能的神经网络模型;推理则是利用已经训练好的模型输入新数据通过计算得到各种结论。训练芯片对算力、精度要求非常之高,而且还需要具备一定的通用性,以适应多种算法的训练;推理芯片更加注重综合能力,包括算力能耗、时延、成本等因素。

AI训练芯片市场集中度高,英伟达和谷歌领先,英特尔和AMD正在积极切入。推理在云端和终端都可进行,市场门槛相对较低,市场参与者较多。

GPU、FPGA、ASIC性能特点对比

企业名称 | 产品种类 | 产能(万吨) |

兴发集团 | 电子级磷酸、硫酸、混配液 | 6 |

江化微 | 超高纯硝酸、盐酸、氢氟酸、混配液 | 5.5 |

晶瑞股份 | 电子级氢氟酸、盐水、硝酸、氨水 | 4 |

巨化股份 | 电子级氢氟酸、氯化铵、盐酸、硫酸 | 3 |

数据来源:公开资料整理

1、GPU

是一种由大量核心组成的大规模并行计算架构,专为同时处理多重任务而设计的芯片。正是由于其具备良好的矩阵计算能力和并行计算优势,最早被用于AI计算,并在云端获得大量应用。GPU中超过80%部分为运算单元(ALU),而CPU仅有20%,因此GPU更擅长于大规模并行运算。以英伟达的GPUTITANX为例,该产品在深度学习中所需训练时间只有CPU的1/10不到。但GPU用于云端训练也有短板,GPU需要同CPU进行异构,通过CPU调用才能工作,而且本身功耗非常高。同时,GPU在推理方面需要对单项输入进行处理时,并行计算的优势未必能够得到很好的发挥,会出现较多的资源浪费。

GPU短期将延续AI芯片的领导地位。GPU作为市场上AI计算最成熟、应用最广泛的通用型芯片,应用潜力较大。凭借其强大的计算能力、较高的通用性,GPU将继续占领AI芯片的主要市场份额。

2、FPGA

即现场可编程门阵列,该芯片集成了大量的基本门电路以及存储器,其灵活性介于CPU、GPU等通用处理器和专用集成电路ASIC之间,在硬件固定之前,允许使用者灵活使用软件进行编程。FPGA在出厂时是“万能芯片”,用户可根据自身需求,用硬件描述语言对FPGA的硬件电路进行设计;每完成一次烧录,FPGA内部的硬件电路就有了确定的连接方式,具有了一定的功能;输入的数据只需要依次经过各个门电路,就可以得到输出结果。

FPGA未来在垂直行业有着较大的空间。由于在灵活性方面的优势,FPGA对于部分市场变化迅速的行业最为实用。同时,FPGA的高端器件中也可以逐渐增加DSP、ARM核等高级模块,以实现较为复杂的算法。随着FPGA应用生态的逐步成熟,FPGA的优势也会逐渐为更多用户所认可,并得以广泛应用。

FPGA是短期内AI芯片市场上的重要增长点,FPGA的最大优势在于可编程带来的配置灵活性,在当前技术与运用都在快速更迭的时期,FPGA具有明显的实用性。企业通过FPGA可以有效降低研发调试成本,提高市场响应能力,推出差异化产品。在专业芯片发展得足够完善之前,FPGA是最好的过渡产品,正因为如此,科技巨头纷纷布局云计算+FPGA的平台。随着FPGA的开发者生态逐渐丰富,适用的编程语言增加,FPGA运用会更加广泛。因此短期内,FPGA作为兼顾效率和灵活性的硬件选择仍将是热点所在。

FPGA应用于AI有以下优势:

(1)算力强劲

由于FPGA可以同时进行数据并行和任务并行计算,在处理特定应用时效果更加明显,对于某一个特定的运算,FPGA可以通过编辑重组电路,生成专用电路,大幅压缩计算周期。从赛灵思推出的FPGA产品看,其吞吐量和时延指标都好于CPU和GPU产品。

(2)功耗优势明显

FPGA能耗比是CPU的10倍以上、GPU的3倍。由于在FPGA中没有取指令与指令译码操作,没有这部分功耗;而在复杂指令集(X86)的CPU中仅仅译码就占整个芯片能耗的约50%,在GPU里取指与译码也会消耗10%至20%的能耗。

(3)灵活性好

使用通用处理器或ASIC难以实现的下层硬件控制操作技术,利用FPGA可以很方便的实现,从而为算法的功能实现和优化留出了更大空间。

(4)成本相对

ASIC具备一定优势。FPGA一次性成本(光刻掩模制作成本)远低于ASIC,在芯片需求还未成规模、深度学习算法暂未稳定需要不断迭代改进的情况下,利用具备可重构特性的FPGA芯片来实现半定制的人工智能芯片是最佳选择。

从市场格局上看,全球FPGA长期被Xilinx(赛灵思)、Intel(英特尔)、Lattice(莱迪思)、Microsemi(美高森美)四大巨头垄断。其中,赛灵思和英特尔合计占到市场的90%左右,赛灵思的市场份额超过50%,国内厂商刚刚起步,差距较大。

3、ASIC

即专用芯片,是一种为特定目的、面向特定用户需求设计的定制芯片,具备性能更强、体积小、功耗低、可靠性更高等优点。在大规模量的情况下,还具备成本低的特点。

ASIC与GPU、FPGA不同,GPU、FPGA除了是一种技术路线之外,还是实实在在的确定产品,而ASIC只是一种技术路线或者方案,其呈现出的最终形态与功能也是多种多样的。近年来,越来越多的公司开始采用ASIC芯片进行深度学习算法加速,其中表现最为突出的ASIC就是Google的TPU。

ASIC长远来看非常适用于人工智能,尤其是应对未来爆发的面向应用场景的定制化芯片需求。ASIC的潜力体现在,AI算法厂商有望通过算法嵌入切入该领域,以进入如安防、智能驾驶等场景。由于其具备高性能低消耗的特点,可以基于多个人工智能算法进行定制,以应对不同的场景,未来在训练和推理市场上都有较大空间。

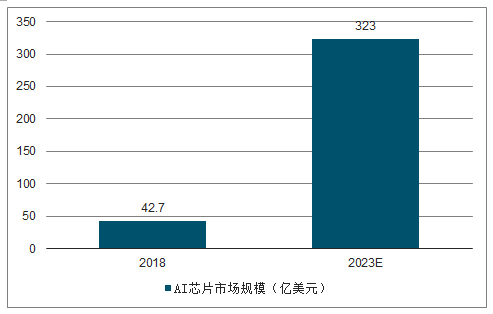

伴随着全球AI产业的快速增长,AI芯片需求大幅上升。按照调查数据显示,2018年全球AI芯片市场规模达到42.7亿美元。未来几年,全球各大芯片企业、互联网巨头、初创企业都将在该市场上进行角逐,预计到2023年全球市场规模将达到323亿美元。未来五年(2019-2023年)平均增速约为50%,其中数据中心、个人终端、物联网芯片均是增长的重点。

2018-2023年全球AI芯片市场规模及预测

数据来源:公开资料整理

长期以来,我国在CPU、GPU和DSP设计上一直处于追赶状态,绝大多数芯片依靠国外的IP核进行设计,自主创新能力不足。但我们也看到,国内人工智能产业的快速发展,也为国内芯片产业实现换道超车创造了机会。由于国内外在芯片生态上并未形成垄断,国内芯片设计厂商尤其是专用芯片设计厂商,同国外竞争对手还处在同一起跑线上。

目前国内人工智能芯片市场呈现出百花齐放的态势。AI芯片的应用领域广泛分布在金融证券、商品推荐、安防、消费机器人、智能驾驶、智能家居等众多领域,催生了大量的人工智能创业企业,如地平线、深鉴科技、寒武纪、云知声、云天励飞等。我们认为,未来随着国内人工智能市场的快速发展,生态建设的完善,国内AI芯片企业将有着更大的发展空间,未来5年的市场规模增速将超过全球平均水平。

二、AI芯片应用场景

1、 数据中心(云端)

数据中心是AI训练芯片应用的最主要场景,主要涉及芯片是GPU和专用芯片(ASIC)。如前所述,GPU在云端训练过程中得到广泛应用。目前,全球主流的硬件平台都在使用英伟达的GPU进行加速,AMD也在积极参与。亚马逊网络服务AWSEC2、GoogleCloudEngine(GCE)、IBMSoftlayer、Hetzner、Paperspace、LeaderGPU、阿里云、平安云等计算平台都使用了英伟达的GPU产品提供深度学习算法训练服务。

由于芯片更加贴近应用,市场更多关注的是响应时间,需求也更加的细分。除了主流的CPU+GPU异构之外,还可通过CPU+FPGA/ASIC进行异构。目前,英伟达在该市场依然保持着领军位置,但是FPGA的低延迟、低功耗、可编程性优势(适用于传感器数据预处理工作以及小型开发试错升级迭代阶段)和ASIC的特定优化和效能优势(适用于在确定性执行模型)也正在凸显,赛灵思、谷歌、WaveComputing、Groq、寒武纪、比特大陆等企业市场空间也在扩大。

2、 自动驾驶

自动驾驶汽车装备了大量的传感器、摄像头、雷达、激光雷达等车辆自主运行需要的部件,每秒都会产生大量的数据,对芯片算力有很高的要求,但受限于时延及可靠性,有关车辆控制的计算不能再依托云端进行,高算力、快速响应的车辆端人工智能推理芯片必不可少。

自动驾驶所使用的芯片主要基于GPU、FPGA和ASIC三条技术路线。但由于自动驾驶算法仍在快速更迭和进化,因此大多自动驾驶芯片使用GPU+FPGA的解决方案。未来算法稳定后,ASIC将成为主流。按照SAEInternational的自动驾驶等级标准,目前已商用的自动驾驶芯片基本处于高级驾驶辅助系统(ADAS)阶段,可实现L1-L2等级的辅助驾驶和半自动驾驶(部分宣称可实现L3的功能);而面向L4-L5超高度自动驾驶及全自动驾驶的AI芯片离规模化商用仍有距离。

AI芯片用于自动驾驶之后,对传统的汽车电子市场冲击较大,传统的汽车电子巨头(恩智浦、英飞凌、意法半导体、瑞萨)虽然在自动驾驶芯片市场有所斩获,但风头远不及英特尔、英伟达、高通甚至是特斯拉。国内初创企业如地平线、眼擎科技、寒武纪也都在积极参与。在自动驾驶芯片领域进展最快以及竞争力最强的是英特尔和英伟达,英特尔强在能耗,英伟达则在算力和算法平台方面优势明显。

3、 安防

安防市场是全球及国内AI最为确定以及最大的市场,尤其是AI中的图像识别和视频处理技术正在全面影响安防产业。其中,在安防产品中,摄像头、交换机、IPC(网络摄像机)、硬盘刻录机、各类服务器等设备都需要芯片,这些芯片也决定了整个安防系统的整体功能、技术指标、能耗以及成本。在安防芯片中,最为关注的还是四类与监控相关的芯片(ISP芯片、DVRSoC芯片、IPCSoC芯片、NVRSoC芯片)。

ISP芯片(ImageSignalProcessing,图像信号处理)主要负责对前端摄像头所采集的原始图像信号进行处理;DVR(DigitalVideoRecorder,数字硬盘录像机)SoC芯片主要用于模拟音视频的数字化、编码压缩与存储;IPC(IPCamera,IP摄像机)SoC芯片通常集成了嵌入式处理器(CPU)、图像信号处理(ISP)模块、视音频编码模块、网络接口模块等,具备入侵探测、人数统计、车辆逆行、丢包检测等一些简单的视频分析功能;

NVR(NetworkVideoRecorder,网络硬盘录像机)SoC芯片主要用于视频数据的分析与存储,功能相对单一,但由于多与IPC联合使用,市场增长也较快。

通常情况下,安防视频监控模拟摄像机的核心部件包括一颗图像传感器和一颗ISP芯片,安防视频监控网络摄像机的核心部件包括一颗图像传感器和一颗IPCSoC芯片。单从国内来看,未来国内视频监控行业增速仍将保持12%-15%左右的水平增长,其中网络监控设备增长更为迅速,相关芯片产品需求十分旺盛。

从安防行业发展的趋势来看,随着5G和物联网的快速落地,“云边结合”将是行业最大的趋势,云端芯片国内企业预计很难有所突破,但是边缘侧尤其是视频处理相关AI芯片还是有较大潜力,国产化替代将加速。但也看到,AI芯片离在安防领域实现大规模快速落地仍有距离。除了功耗和算力约束外,工程化难度大也是困扰行业的重要因素,尤其是在安防这种产业链长而高度碎片化的产业,新技术落地需要长时间的积累与打磨,以及人力资源的不断投入。

国内面向安防AI芯片的企业及主要产品

企业 | 产品 | 产品说明 |

国科微 | 国科GK7102 | 面向高清网络摄像机的IPC芯片,内置优秀 的图像处理算法和丰富的智能视频分析算 法 |

景嘉微 | 图形图像处理芯片 | 国产GPU |

富瀚微 | IPCSoC和ISP | 视频编解码和图像信号处理芯片 |

深鉴科技 | 听涛系列 | 产品主要面向无人机、安防、数据中心,融 入自身算法 |

华为海思 | Hi3516CV500等 | ARMA7架构,具备神经网络加速能力 |

云端AI芯片“昇腾”系列 | 910可用于云端,支持128通道全高清解码; 310主要用于边缘端,可支持16通道全高 清解码 | |

云天励飞 | NNP100已经完成流片,基 于FPGA实现 | 用于DeepEye100智能盒子和 DeepEye200服务器加速卡 |

地平线 | “旭日1.0” | 嵌入式人工智能视觉芯片 |

阿里巴巴 | Ali-NPU | 面向图像和视频处理需求 |

数据来源:公开资料整理

4、 智能家居

智能家居近年来也成为人工智能重要的落地场景。从技术应用上讲,人类90%的信息输出是通过语音,80%的是通过视觉,智能家居领域应用最多的就是智能语音交互技术。近年来,正是看到语音交互技术与智能家居深度融合的潜力,谷歌、苹果、微软均将其作为进入智能家居领域的重要切入口,发布了多款软硬件平台,如亚马逊推出的智能音箱设备。国内智能语音龙头企业科大讯飞较早就切入了该领域,联合地产商推出了硬件平台魔飞(MORFEI)

平台,电视、咖啡机、电灯、空调、热水器等产品都能通过融入相关平台实现智能化。

无论是智能音箱还是其他智能家居设备,智能功能都是在云端来实现,但云端存在着语音交互时延的问题,对网络的需求限制了设备的使用空间,而且由此还带来了数据与隐私危机。为了让设备使用场景不受局限,用户体验更好,端侧智能已成为一种趋势,语音AI芯片也随之切入端侧市场。国内主要语音技术公司凭借自身在语音识别、自然语言处理、语音交互设计等技术上的积累,开始转型做AI语音芯片集成及提供语音交互解决方案,包括云知声、出门问问、思必驰以及Rokid。

出门问问也在2018年推出了AI语音芯片模组“问芯”MobvoiA1;Rokid也发在2018年发布了AI语音芯片KAMINO18;思必驰利用其声纹识别等技术优势,2019年初推出基于双DSP架构的语音处理专用芯片TH1520,具有完整语音交互功能,能实现语音处理、语音识别、语音播报等功能。

由于语音芯片市场过于细碎,需要企业根据场景和商业模式需要设计出芯片产品,这对传统的通用芯片企业的商业模式是一种颠覆,以致于在2018年以前都很少有芯片巨头进入该领域,这也给了国内语音芯片企业较大的施展空间。而对算法公司来说,通过进入芯片市场,进而通过解决方案直接面向客户和应用场景,通过实战数据来训练和优化算法。

国内主要语音芯片厂商及产品情况

厂商 | 产品 | 简介 |

杭州国芯 | 语音AI芯片GX8010 | 搭载NPU、DSP等技术,具备低 功耗、可离线等特点 |

声智科技 | 低功耗麦克风阵列芯片 SAI101C | 支持智能电视及机顶盒、智能家 居网关等产品 |

云知声 | 雨燕UniOne | 面向IoT的AI芯片 |

出门问问 | 芯片模组MobvoiA1 | 与国芯合作研发,出门问问提供 语音交互能力 |

Rokid | AI语音专用SoC芯片 KAMINO18 | 集成了ARM、NPU、DSP、DDR、 DAC等多个核心元件,结合其算 法优势,能耗较低 |

思必驰 | 思必驰-深聪TAIHANG 芯片 | 与中芯国际合作开发,基于双 DSP架构设计 |

全志科技 | R系列芯片 | 集成语音识别应用,用于智能音 箱和智能家居 |

数据来源:公开资料整理

5、 机器人

机器人是人工智能行业最早的落地形态,也是现在和将来重要的应用方向。机器人主要包括两类——制造环境下的工业机器人和非制造环境下的服务机器人。工业机器人主要是面向工业领域的多关节机械手或多自由度机器人。服务机器人则是除工业机器人之外的、用于非制造业并服务于人类的各种先进机器人。

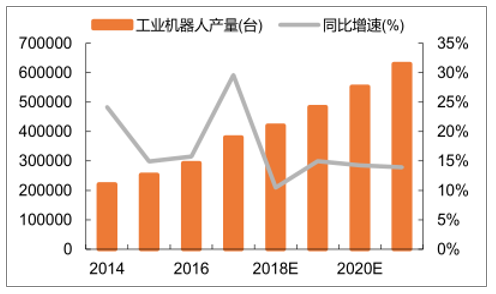

随着云物移大智等信息及智能化技术的发展,机器人在某些领域的工作效率高于人类,并在工业和服务场景中得到了大量应用。据调查数据统计,2017年,全球工业机器人产量达到38.1万台,同比增长30%,预计2018-2021年全球工业机器人产量将保持10%以上增速增长,2021年产量预计将达到63.0万台。中国是全球最大的工业机器人生产国,2017年产量达到13.79万台,同比大幅增长60%。服务机器人主要用于物流、防务、公共服务、医疗等领域,虽然规模不大,但是增长迅速。2017年全球产量为10.95万台,同比大幅增长85%。预计2018年全球专业服务机器人产量将达到16.53万台,同比增长32%,2019-2021年平均增速将保持在21%左右。

机器人尤其是国内产业规模的快速扩大,将大幅带动国内机器人相关智能芯片产业的发展。机器人由控制、传感、驱动和电源四大装置构成,其中控制装置是机器人的“大脑”,核心是AI芯片。

2014-2021年全球工业机器人产量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国AI芯片行业市场全景调查及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国人工智能芯片产业竞争现状及市场规模预测报告

《2021-2027年中国人工智能芯片产业竞争现状及市场规模预测报告》共十章,包含人工智能芯片行业领先企业分析,2021-2027年中国人工智能芯片行业前景预测及风险因素分析,2021-2027年中国人工智能芯片行业发展策略及投资机会透视等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)