一、信用卡行业发展背景

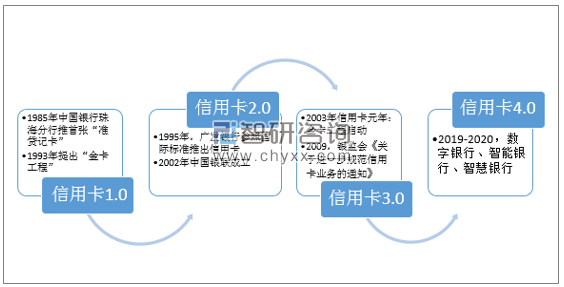

准贷记卡为主的萌芽期:我国信用卡以1985年中国银行首张“准贷记卡”诞生开始,由于信用体系未建立,该阶段发展较慢。

准贷记卡向贷记卡转变的启动期:1995年广发银行推出我国首张参照国际标准的信用卡,信用卡实现向贷记卡转变,到2002年独立的、国际化的清算机构“中国银联成立”,信用卡实现跨地、跨行使用,从脱机支付向联机支付发展,信用卡进入启动期。

产业链布局逐渐完成进入加快发展期:2003年信用卡元年金卡工程启动,到个人信用体系建立,信用卡产业整体布局逐渐完善,形成发卡行、收单机构、特约商户、持卡人、清算机构、征信体系等多主体的产业链,且随着各种新兴支付技术的应用,加快信用卡转型和发展。

新技术加速数字化转型发展的新时期:2015年大数据发展,银行机构受互联网金融冲击,信用卡发展一度受影响,但随着数字化向银行业渗透,银行意识并逐渐紧密金融服务与消费场景的联系,重塑人、支付、消费、金融的关系,在获客、支付、风控、服务以及管理等方面深入推进数字化转型。

未来,随着AI、大数据、云计算等技术的成熟,信用卡产业将沿着移动化、智能化、场景化的方向加速前进。

中国信用卡行业发展历程

资料来源:智研咨询整理

二、中国信用卡行业规模现状

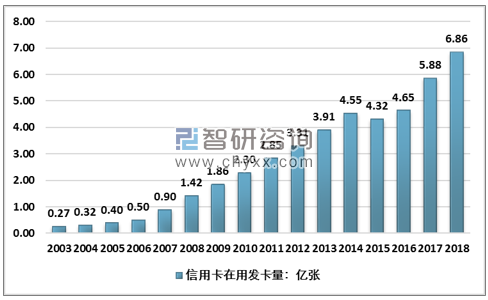

从1985年首张“准贷记卡”推出,到1994年,我国信用卡累计发卡量仅800万张;1995年到1999年,自广发银行真正意义上的信用卡推出后,我国五年间累计推出的信用卡累计仅增长1000万张,截止1999年,信用卡累计1800万张。

自2000年我国加入WTO,中国信用卡在开放趋势加速和外资金融机构潜在竞争中进入实质性启动阶段,并以持续增速发展,到2007年增速暴增80%,随后,受金融危机及之后的监管和审批加严的影响,2008年后增速放缓。

2015年,信用卡发卡增速出现断崖式下跌,主要是受互联网金融冲击,随后2016央行发布、2017年执行的“信用卡新规”再次激活信用卡市场,带来新一波爆发机会。

根据智研咨询发布的《2019-2025年中国信用卡行业市场评估及投资前景评估报告》数据显示,2018年中国信用卡在用发卡量6.86亿张,同比增长16.67%,2016-2018年三年之间,国内信用卡在用发卡量复合增长率提升至21.46%。

2003-2018年全国信用卡在用发卡量统计

资料来源:中国人民银行

人均持卡量仍低还有大发展空间。截止2018年三季度,我国人均信用卡持卡量仅为0.47张,美国信用卡人均持卡量已从2016年的人均约3张到2018年人均约6张,我国信用卡人均持卡量不足美国的十分之一,信用卡在中国还有很大的增长空间。

2010-2018年全国居民银行卡持卡量走势图

资料来源:中国人民银行

三、中国信用卡消费格局

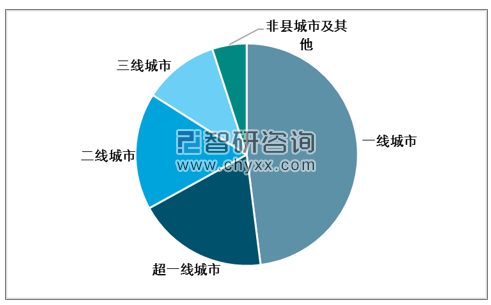

人们消费习惯逐渐变化将带动新增长。受我国根深蒂固的储蓄习惯影响,我国信用卡与借记卡人均持卡量差距大,随着房贷刺激居民储蓄习惯改变、提前消费意识增强,信用卡授信使用率逐年上升,但仍不足50%,使用增长空间仍大。

2018年全国信用卡区域使用占比格局

资料来源:智研咨询整理

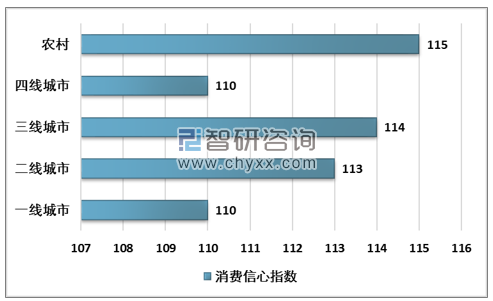

信用卡使用区域发展不均衡或将带来新空间。一线及以上城市信用卡服务使用占绝对优势,但从中国各城市消费信心指数来看,二、三、四线城市消费信心指数均有所提升,其中,农村地区消费信心指数增长突出。随着互联网应用、电商、物流等向三四线城市及乡镇、农村地区渗透,将带动其信用卡业务的消费活力,这些区域或将为信用卡业务带来新的增长空间。

2018年中国各城市级别消费信心指数

资料来源:智研咨询整理

四、中国信用卡市场竞争格局

国务院《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》中提出,围绕居民穿用住行和服务消费升级方向,适应居民分层次多样性消费需求,构建更加成熟的消费细分市场,壮大消费新增长点,进一步提升金融对促消费的支持作用,鼓励消费金融创新。据央行发布《中国金融稳定报告(2018)》显示,2017年我国短期消费贷增速高达41%。

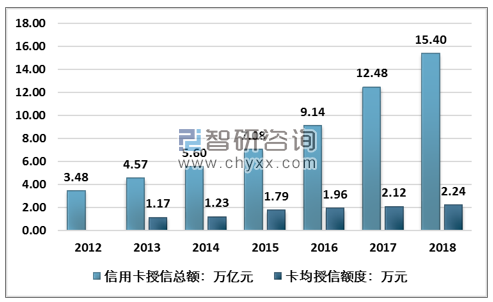

2012-2018年中国信用卡授信额度情况

资料来源:中国人民银行

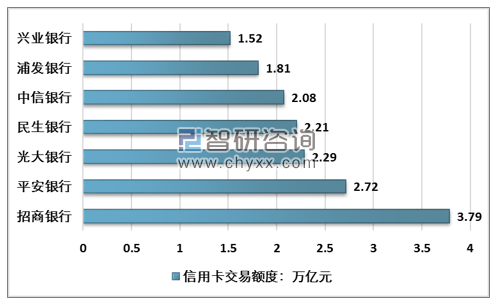

受消费金融升温推动,信用卡业务成长强劲。我国信用卡授信总额和使用率也逐年上升,信用卡业务成为各行竞争的战场,即使是对公业务的国有大行,也投入竞争,纷纷跑马圈地。从下图数据可见,招商银行作为较早启动以信用卡推动零售转型战略的“零售之王”,其信用卡交易额和增速领跑其他行。

2018年中国主要银行信用卡交易额度

资料来源:智研咨询整理

五、中国信用卡行业发展新前景

1、从规模化圈地获客,转向深耕服务提升价值

转向多元化场景的精细化服务。经过粗放式卡海战术的规模化发展,信用卡业务进入对用户的精准洞察和精细化运营服务阶段。前期场景生态圈战略助力银行极大提升获客能力,但对活客、粘客方面还需提升数字化服务能力。一方面,对已获客的激活和价值提升,需基于大数据分析洞察识别需求,针对细分客群提供精准化服务;另一方面,对未覆盖到的更大范围需要信用消费的用户群体,通过与支付生态和消费场景融合,延伸信用卡的使用场景和服务范畴,提升服务价值,以应对互联网金融平台对用户的分流和替代。

2、信用卡将发展成为打通多元场景消费的支付生态

支付将成多元场景消费平台的入口。支付模式已从传统单一连接支付服务模式,转向多元支付生态共存,包括移动支付、刷脸支付、聚合支付、车牌支付、二维码支付等各种融合消费的多元支付竞争,支付模式与商业模式将出现同频变化的趋势,支付更多地充当消费生态圈入口作用和完成商业闭环的作用。

信用卡将以多元场景的支付生态对抗竞争。互联网金融的发展、新兴支付手段的兴起及消费金融公司的发展,传统信用卡客源被分流。信用卡需要开放与融合,开放与不同支付场景、终端、介质的合作,构建新型的支付生态,转变成为打通用户消费的各种支付方式的接口,使各支付方式都能承载信用卡支付业务,从而极大拓宽与用户的接触面和使用场景。

3、5G、AI将加快银行全联接,共赢生态赋能银行数字化发展

真正实现以客户为中心的银行数字化转型。AI将使银行加强对语音、视频等方面的期待和投入,提升用户服务体验的优化,并基于5G的智能网点建设,从风控管理、用户体验创新等服务打造高效、直达、智能、共享的一流数字生态银行平台,融入垂直行业和新兴产业,构建开放共赢的金融服务生态圈。

5G和AI结合将驱动银行业加快向“全联接”变革。5G将让银行实现连接更多终端,连接“人”和“物”,并通过云计算、边缘计算、区块链、人工智能等技术,将使银行变得更加实时,支持端到端的智能化、点到点服务的智慧化,支持银行全方位数字化转型,形成全面联接、开放共赢的数字化金融生态,促进开放银行、无人银行、智慧银行等多形态发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国信用卡行业市场专项调研及投资前景研究报告

《2026-2032年中国信用卡行业市场专项调研及投资前景研究报告》共九章,包含中国信用卡区域发展分析,中国信用卡市场主体分析,中国信用卡市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国信用卡行业产业链、数量及重点企业分析:信用卡数量下滑,行业面临市场饱和与支付习惯变迁双重夹击[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国信用卡发行规模、交易规模及市场竞争格局分析:建设银行信用卡消费额完成2.93万亿元,瑶瑶领先[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国信用卡发行量、交易规模及市场格局分析:授信总额达21.02万亿元,同比增长10.86%[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中国信用卡在用发卡量、授信额度、透支余额及不良率分析[图]](http://img.chyxx.com/2021/11/I6750K2KZ9_m.png?x-oss-process=style/w320)