中国信息安全市场规模总体保持较快的增长态势。根据IDC的统计,2017年中国信息安全市场规模约为41.56亿美元,同比增长23.91%,中期CAGR有望保持20%以上。从产业结构上看,安全硬件占比为56.5%,而下游用户以政府和大型企业为主,政府、电信和金融行业累计占比为60%。随着等保2.0政策落地,下游大型企业和政府中期信息安全投入预期提升,行业有望迎来基本面和政策红利双轮驱动。

信息安全是指对信息系统的硬件、软件、系统中的数据及依托其开展的业务进行保护,使得它们不会由于偶然的或者恶意的原因而遭到未经授权的访问、泄露、破坏、修改、审阅、检查、记录或销毁,保证信息系统连续可靠地正常运行。

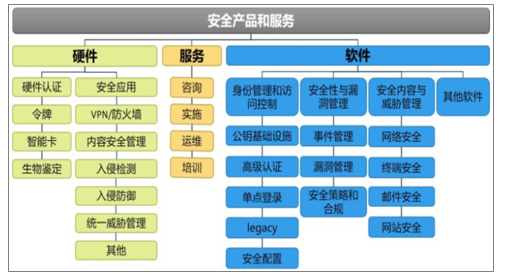

信息安全产品主要包括安全硬件、安全软件及安全服务。安全硬件主要包括VPN/防火墙、内容安全管理、入侵检测/防御系统、统一威胁管理等;安全软件主要包括安全内容与威胁管理、安全性与漏洞管理、身份管理和访问控制等;安全服务主要包括咨询、实施、运维、培训等。

信息安全产品结构及分类

数据来源:公开资料整理

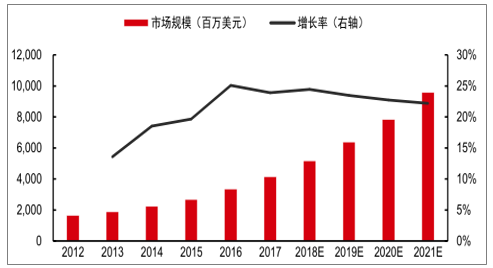

2017年中国信息安全市场规模约为41.56亿美元,同比增长23.91%,2012年至2017年的年复合增长率为20.10%。此外,IDC预计到2021年,中国信息安全市场的总需求将达到95.81亿美元,CAGR达到23.22%,远高于全球信息安全市场增长速度。

2012-2021年中国信息安全市场规模及预测

数据来源:公开资料整理

从产业结构上看,目前中国信息安全行业还是以安全硬件为主,安全软件和服务的占比不高。根据调查数据统计,2017年中国安全硬件占整体信息安全市场规模达到56.5%,超过一半,安全软件和安全服务的占比分别为17.2%和26.3%。

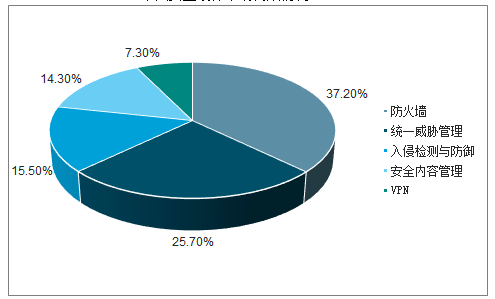

安全硬件中又主要包括防火墙、统一威胁管理、安全内容管理、入侵防御、入侵检测以及VPN等产品。其中,防火墙和统一威胁管理市场份额位居前两位,合计超过60%。

2017年中国信息安全行业结构分布情况

数据来源:公开资料整理

中国安全硬件市场构成情况

数据来源:公开资料整理

根据调查数据显示,2016年中国防火墙/VPN市场规模达到77.45亿元,同比增长22.03%;入侵检测/防御市场规模为19.8亿元,同比增长22.52%;统一威胁管理市场规模达到22.62亿元,同比增长23.40%;内容安全管理市场规模约为12.15亿元,同比增长24.74%;安全管理平台市场规模为10.52亿元,同比增长20.23%;终端安全管理产品市场规模达到37.54亿元,同比增长30.12%。

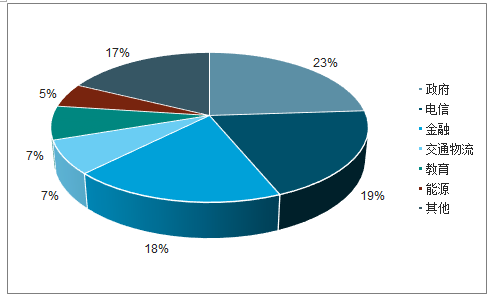

目前中国对信息安全需求最大的用户主要是政府和大型国有企业。根据信息安全行业产业链,下游对应的用户包括政府、电信、金融等对信息敏感且信息化程度高的行业。目前中国信息安全行业主要受政府及大型国有企业需求释放拉动,主要因为这些行业受到网络攻击事件后产生的损失很大。

中国信息安全行业下游需求占比

数据来源:公开资料整理

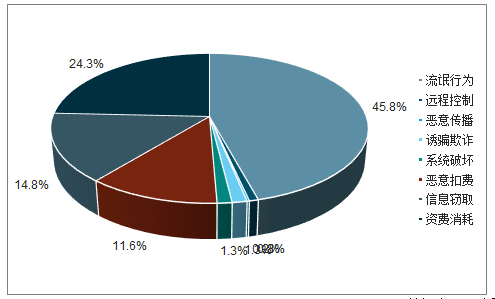

随着互联网应用的普及和人们对互联网的依赖加深,网络安全威胁日益突出,网络安全风险不断升级,医疗、传媒、电信等国家服务性行业领域也正在面临越来越多的APT攻击(高级持续性威胁)风险。APT攻击通常以窃取核心资料、搜集情报为目的,对政府、企业等组织机构的数据安全造成严重威胁。

2018年移动互联网恶意程序数量统计

数据来源:公开资料整理

中国网络安全相关法律法规及配套制度逐步健全,逐渐形成综合法律、监管规定、行业与技术标准的综合化、规范化体系,中国网络安全工作法律保障体系不断完善,网络安全执法力度持续加强。

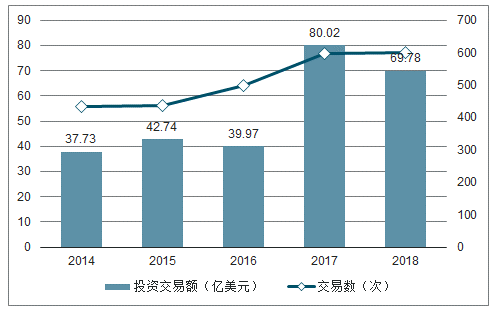

据调查数据显示,2014以来,全球网络安全领域交易数量稳步上升,2018年再创新高,达到601次。但是交易总金额较2017年相比有所回落,下降12.8%。

2014-2018年全球网络安全交易数量及融资金额

数据来源:公开资料整理

全球网络安全交易中美国以64.3%的份额独占鳌头,以色列(6.7%)与英国(6.5%)分别位列其后,中国以5.6%的占比排名第四。CBInsights在《2019网络卫士》中评选的28家具有技术潜力的网络安全初创公司中71%的获选公司位于美国,第二集中地位于英国,其次为以色列。中国的网络安全公司尚未出现竞争力突出的选手,与英美等国仍有较大差距。

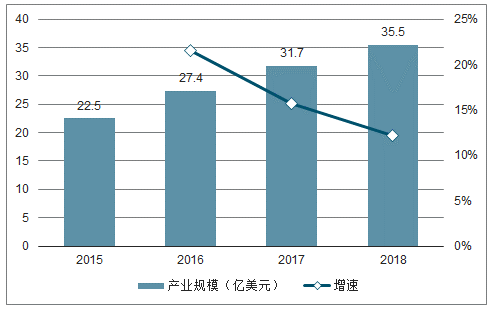

2015年中国网络安全产业规模已达22.5亿美元。截止至2017年中国网络安全产业规模增长至约为31.7亿美元,增速略微下降为15.7%。其中,防火墙设备、咨询、实施和IT外包占据中国四分之三的市场。初步测算2018年中国网络安全产业规模超35亿美元,达到35.5亿美元。

2015-2018年中国网络安全产业规模统计情况及预测

数据来源:公开资料整理

信息安全形势严峻,世界各主要国家加强网络和信息安全领域的布局和竞争。近年来,全球网络安全威胁仍然呈现爆发式增长的态势,各类网络攻击、信息数据泄露和网络犯罪现象层出不穷,国际信息安全环境日益严峻。世界各主要国家对此高度重视并持续加大投入,积极展开信息安全领域的布局和竞争,以维护网络空间和信息安全。

政策支持叠加技术创新,中国信息安全行业迎来发展的战略机遇期:伴随着计算机、网络、通信等技术的快速发展,信息安全技术也加速创新迭代,人工智能、计算机学习等新兴技术与信息安全技术加速融合发展,网络信息安全产品加速创新迭代;与此同时,国家高度重视网络安全和信息化工作,陆续出台了《网络安全法》、《国家信息化发展战略纲要》等一系列促进网络信息安全产业发展的法律、法规和产业政策;政策支持叠加技术创新,中国信息安全行业迎来发展的战略机遇期。

信息安全产品智能化和集成化发展趋势明显:计算机、网络、通信、大数据、云计算、人工智能等技术日新月异,极大地推动了信息安全产品的创新和发展,同时也对信息安全产品提出了更高的要求。而人工智能、机器学习、大数据、云计算等新技术在信息安全领域的深入应用,则系统地提升信息安全产品的智能化和集成化程度,把信息安全防护推向了更高水平。

新技术和新应用,成为信息安全产品市场发展的新动力:移动互联网、物联网、云计算、智慧城市、大数据等新技术及相关新应用模式的发展,对信息安全提出了新的需求和挑战。伴随着数据信息数量的不断增大和数据信息的进一步集中,现有的信息安全手段已经难以满足这些新技术和新应用模式的要求,对海量数据进行安全防护也变得愈发困难,分布式数据处理也加大了数据信息的安全风险。移动互联网、物联网、云计算、智慧城市、大数据等新技术及相关新应用模式的发展,为信息安全产品市场的发展注入新的强大动力。

移动互联网成为信息安全行业发展的新热点:近年来,移动通信和智能终端技术的进步,推动了移动互联网的快速发展。移动端设备相对于传统PC端设备具有灵活、便捷等特点,使得移动互联网的用户和应用领域迅猛增长,但随之而来的信息安全问题非常突出,移动互联网成为信息安全行业发展的新热点,全球众多机构加大移动网信息安全的投入和布局。

相关报告:智研咨询发布的《2019-2025年中国信息安全行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年广西壮族自治区信息安全行业市场全景调研及产业前景研判报告

《2025-2031年广西壮族自治区信息安全行业市场全景调研及产业前景研判报告》共八章,包含广西壮族自治区信息安全细分应用市场分析,广西壮族自治区信息安全重点企业布局案例研究,广西壮族自治区信息安全市场前瞻及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询