一、概述

在当今的数字世界中,数据中心正成为所有商业类型的重要组成部分。随着新技术不断改变人们工作、生活和娱乐方式,社会愈发需要数据中心设施支持关键任务型应用程序、执行数据分析、存储数据、处理和传输数字服务等。过去十年,由于内容量庞大,以及智能手机、高互联网普及率、电子商务、OTT内容和社交媒体等领域服务的成熟,数据中心领域发展迅速。

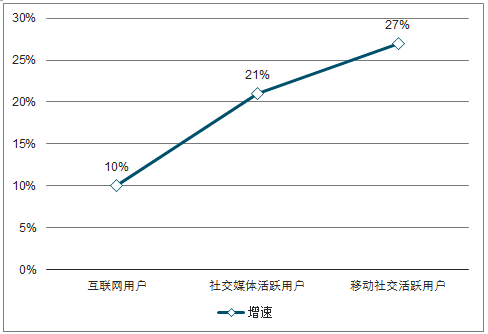

与许多其他房地产资产一样,数据中心规模随着人口的增长而扩张。世界上大约有一半的人口居住在亚太区,而人口是亚太区经济增长的关键推动因素。从2016至2018年,亚太区互联网用户同比增长10%,移动社交媒体活跃用户同比增长27%。

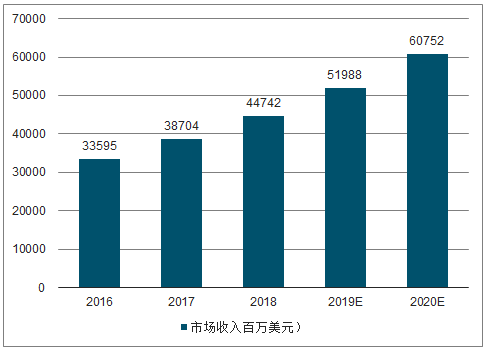

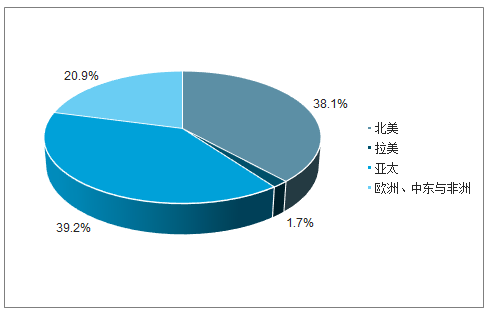

主机托管数据中心市场的全球收入正以15.7%的复合年增长率增长,预计到2020年将达到600亿美元。根据StructuredResearch显示,亚太区未来两年在全球主机托管市场的份额将升至40%,超过北美成为全球最大的主机托管市场。基于有利的人口和经济条件,以及云提供商和其他自主数据中心的崛起,亚太区的数据中心将迎来振奋人心的增长。

二、现状

亚太区拥有庞大且不断增长的数字产品和服务的消费群体,这推动了对各种数据中心设施和服务的需求。这一领域可以提供独特的投资和合作机会,为数据中心的扩展和发展提供资金。

2016-2020年全球主机托管市场收入

数据来源:公开资料整理

2020年主机托管收入占比

数据来源:公开资料整理

在亚太区,年轻且精通科技的城市人口正推动着各种数字产品和服务需求的产生。

2018年亚太区互联网与社交媒体用户增速

数据来源:公开资料整理

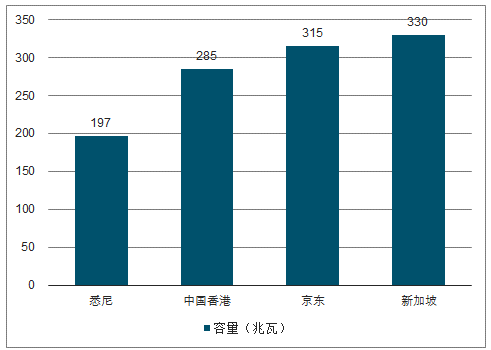

新加坡、中国香港、悉尼和东京这些主要市场一直是数据中心投资的首选地点。这些城市基础设施强大、连通性好、营商环境相对便利,在可预见的未来仍将会受到运营商和投资者的青睐。受益于其人口结构、互联网和社交媒体使用率增高,以及对电子商务、OTT、物联网设备与应用和大数据分析的消费需求旺盛,这四座城市对各类数据中心和云服务的需求持续上升。对于运营商和投资者而言,每个市场都具有自身的挑战,但也提供了不同的机会。

主要市场-预计容量

数据来源:公开资料整理

随着云供应商的长期设施构建策略取得进展,他们将继续锚定对主机托管空间的需求。同时,传统银行业和金融业也开展了一些有意义的业务。短期到中期的总体基本面依然强劲。新加坡致力于推动数据保护,可能会在中长期内改变主要市场的需求平衡。

香港仍是北亚区的聚合点。云服务供应商增加了主机托管活动,包括AWS和微软正在筹备的Azure。中国大陆企业巨头“BAT(百度、阿里巴巴、腾讯)”也活跃在这个市场。

市场需求继续受到强劲国内需求的支撑。此外,亦有来自一些美国供应商的需求,包括AWS、微软和IBMSoftlayer。作为其在亚太扩张计划的一部分,谷歌在悉尼推出了自己的云平台。微软还推出了Azure业务,该业务可帮助保障公共部门的数据安全,促使公共部门现在将大部分数据放入云端。当地中小企业活动和强劲的政府外包带来的企业需求继续为市场提供支撑。

云和OTT内容提供商的需求将继续增强,以满足庞大的消费群体需求。企业电信市场的需求将继续保持稳定,以适应日本中小企业因新技术、人工智能、虚拟现实工具、物联网等而产生的需求变化。

尽管四大主要市场仍将是最受青睐的市场,但新兴市场也获得了全球投资者和运营商的强烈兴趣。

这些市场人口基础庞大、互联网普及率高、社交媒体活动活跃,都为数据中心的投资提供了令人信服的依据。近年来,数据保护和网络安全立法影响了业务的部署决策,投资者对中国大陆、印度和印尼等市场表现出了更大的兴趣。

三、发展趋势

数据中心运营商的业务扩张:亚太区主要市场受到众多新市场进入者及其市场部署的影响。现有运营商正通过并购以及与当地合作伙伴合作的方式来开拓新兴市场。

加强对立法与合规的关注:某些亚洲地区的政府正对跨国公司采取更为强硬的立场,通过改变立法来保障境内数据业务的发展。以印度尼西亚、中国、越南和印度为代表的国家正在推进数据保护和网络安全法律。

主机托管业务的合并:通过新技术和更高密度水平的整合,以降低需求的规模和成本。对于遗留及存量资产的改造与重新定位。

云业务的持续增长:亚太区主要市场的云可用区进一步增长。运营商主导的云接促进更大程度上混合业务的出现。超大规模的业务可能会推动“定制建造”(BTS)来适应区域市场。

公共云服务的增长:未来的设施建造必须考虑其要求传统的企业需求正转向公共云、私有云和混合部署策略。在亚太区,领先的云供应商如谷歌、AWS、微软和阿里巴巴正在竞相增加云区域。根据调查的数据,2018年亚太区(不含日本)在公共云服务上的花费可能达到150亿美元,与去年相比增长35%。这些云供应商的要求与传统企业明显不同。它们通常需要更大的容量,并以更高的密度配置它们的机架。它们可以在稍高的温度范围内操作,有时可能不需要企业所提出的过虑的要求。

超大规模设施的崛起:定制建造(BTS)市场的潜在促进因素近年来,亚洲的超大规模数据中心数量有所增加。虽然有些企业喜欢开发和拥有自己的设施,但另一些企业出于成本效益、资源考虑,或为了加速进入市场的速度,而选择采用BTS策略。这些设施往往是具有动力装置的核心和外壳,有时是升级版,这意味着这些设施将提供具有动力装置的基础建筑,最终用户需负责自己的下游设备。

数据保护将成为各国政府高度关注的议题。尽管市场可能会质疑各国政府是否有能力在这个庞大的行业和众多利益相关者中进行监督以及执行此类监管规定,但可以预期的是,数据保护只会变得更加严格,而不是更加宽松。

相关报告:智研咨询发布的《2019-2025年中国互联网数据中心(IDC)行业市场供需预测及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)