一、现状

中国是富煤、贫油、少气的国家,从2003年起,已成为世界第二大石油消费国和最大原油进口国,2018年中国原油的对外依存度近已接近70%,天然气对外依存度40%。2017年中国石油产量1.915亿吨,天然气产量1492亿立方米,分别位居世界第七位和第六位,占世界总产量的4.4%和4.1%。尽管如此,中国石油产量从2010年开始就增长缓慢,2015年达到阶段性峰值2.15亿吨以后,2016年和2017年就开始下降,2017年已下降到1.92亿吨。2017年,中国超越美国成为世界第一大原油净进口国,成为国际石油市场标志性事件,石油对外依存度持续攀升,2017年已达到70%左右;;2017年中国天然气对外依存度已达到37.94%,也就是说中国天。然气消费的三分之一以上依赖进口。2017年中国原油进口量41957万吨(日均840万桶),同比增长10.1%,进口额达1623亿美元,同比增长39.1%,原油进口额约占中国总进口额的9%。2018年1月至10月,中国原油进口日均906万桶,增速达到7.9%。保守估计,若中国原油进口年均增速维持在6%,到2023年将达到1200万桶/日;中国的天然气需求同样增加迅猛,经济发展生产需求之外,环保意识不断增强,进一步推动了煤改气工程正在进行,上白万家庭从燃烧煤炭取暖改为燃烧天然气取暖。2017年,中国的天然气进口量达到6857万吨,其中液化天然气进口3829万吨,占总进口量的56%,同比猛增48%,已成为全球第二大液化天然气进口国。2018年前八个月,中国共进口天然气789亿立方米,同比增长38.6%。中国的发展需要大量清洁能源,天然气作为煤的替代能源,需求增长是大势所趋,到2020年天然气供应缺口将达到1200亿-1500亿立方米,进口依存度将达40%。根据调查数据预测,未来五年内世界天然气需求增量的40%将来自中国。

中国未来进口石油、天然气将持续增加,对外依存度将继续攀升,石油对外依存度达到或超过80%、天然气对外依存度超过50%,将是大概率事件。

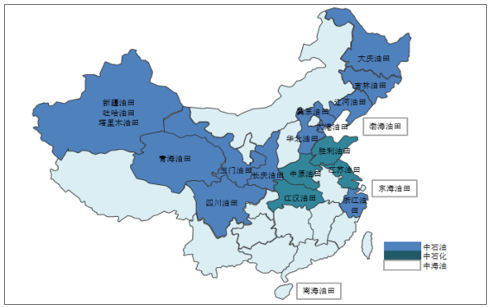

中国石油产量主要来自东北和西北地区,天然气产量主要来自中西部地区的四川、塔里木和鄂尔多斯等三大盆地,因此,中国的油气田服务市场主要分布在这些区域。

中国油田分布图

数据来源:公开资料整理

二、市场的竞争格局

1、国际竞争格局

国际油气田装备与技术服务业市场化程度较高、市场竞争较为充分。国际油气田服务市场大致分为三类市场:北美与欧洲市场、前苏联国家和地区、新兴市场地区(如拉美、非洲、中亚及中东)。北美及欧洲市场已发展成为成熟及高度发达的市场,高端油气田服务和产品的使用最为广泛。前苏联国家的油气田装备与技术服务业主要集中于传统、低成本及技术先进性较低的产品及服务。其它拥有丰富资源的新兴市场地区(如拉美、非洲、中亚及中东)则主要依赖油田服务及设备的输入,并通常对国外油气田服务公司开放。巨大的油田服务市场使得国外油气田装备与技术服务业各类规模企业并存,中小企业数量众多。其中,斯伦贝谢(Schlumberger)、哈利伯顿(Halliburton)、贝克休斯(BakerHughes)是三家跨国经营的国际知名油气田服务公司。斯伦贝谢在测井、物探、钻井工艺和采油工艺方面具有优势;哈里伯顿主要从事采油工艺、工程建设和钻井业务;贝克休斯在物探、钻井工具与钻头、测井方面位居前列。随着中国经济实力的增强,企业研发投入的增加,技术水平的提高,再加上产品具有价格优势,油气田装备出口量不断增加,国际影响力不断加强,给国际跨国公司在高端产品领域的传统优势带来了竞争压力。

2、国内竞争格局

中国油田技术服务行业作为一个独立的行业,其发展起源于石油行业的主辅分离。虽然其后的辅业改制实现了部分三大石油集团体系内的技术服务企业从所有权上与三大石油集团的分离,但是整体而言,油田服务行业从三大石油集团脱离出来还是一个较为缓慢的过程,大多数油田技术服务资源依然集中于三大石油集团直接、间接控制的企业手中。除了三大石油集团外,随着中国油田技术服务行业的对外开放,国际油田技术服务企业越来越多地参与到中国油田技术服务市场的竞争中来,特别是高端技术服务领域,但目前其服务主要集中于海上油田技术服务领域,陆上油田技术服务的市场份额较小。因此,国内油田技术服务市场形成了“以三大石油集团控制的技术服务资源为主,以国际油田技术服务企业、民营资本为辅”的竞争格局。

三、行业发展特点

1、油田服务行业从根本上依赖于石油和天然气资源

石油和天然气资源是油田服务行业发展的根本基础。石油和天然气资源的生成规律、地理分布、开采难度、国家储备计划、调运方案等,都直接决定油气勘探开采的分布和规模,从而影响油田服务行业的发展。未来油气资源枯竭的可能性和油气储量的不确定性也从根本上影响到油田服务公司的生存和发展。

2、油田服务行业受经济周期影响

从历史上看,经济的发展具有周期性波动的特征,作为国民经济发展基础的石油和天然气等一次性能源,其供求关系的变化也是由国民经济的发展水平决定的。经济快速增长,将刺激石油和天然气消费的增长,反之则将抑制石油和天然气消费的增长。当经济增长放缓或者出现衰退时,可能会减缓对油田服务的需求,从而给油田服务公司的经营和盈利带来不利影响。

3、油田服务市场需求随油气价格波动

市场对油田服务的需求直接受到油气勘探开发和生产投资的影响。如果油气价格持续低迷,可能会压制油气公司的勘探开发和生产投资,从而可能会减少对油田服务的需求,并导致服务价格的降低。从历史上看,国际市场油气价格曾经历过大幅度的波动,这种波动是由于多种因素造成的,如全球及产油区的地区经济和政治形势的变化,全球和地区性原油和炼制产品的供求关系等。

4、油服企业收入呈现季节性波动

由于本行业企业的国内客户主要是三大石油公司及其附属企业,这些公司一般在上一年末制定采购计划,由决策部门确定投资计划后,在第二年一季度开始招标准备工作。因此,国内装备订货合同一般是在每年的二、三季度签订,大部分的合同执行期在3~6个月之间,设备交付给客户后才确认收入,收入确认多集中在下半年,导致本行业企业上半年的收入和利润与下半年相比处于偏低水平,呈现出一定的季节性波动特点。

四、行业发展趋势

油田技术服务企业与油公司逐步分离,实现专业化独立运作从国有体制下作为油公司的业务分部到通过公司制运作成立法人实体独立运行,再到经过辅业改制脱离国有体制,油田技术服务企业经历了从法律形式到所有权关系逐步独立于油公司的发展过程。油公司与油田技术服务企业的专业化分工既提升了油田技术服务行业的服务能力与技术水平,也大幅提升了油公司的经济效益与运营效率。随着油公司越来越专注于主业及专业化分工的优势越来越明显,石油工业体系的主辅分离、改制和专业化分工将是这一行业不断发展进步的必然趋势。

行政垄断逐步打破,市场化程度越来越高。随着专业化分工优势的凸显及主辅分离、辅业改制的推进,原先由各油田公司内部服务队伍提供的、具有一定的行政垄断性的油田技术服务将逐步通过招标等市场化的运作方式组织实施,行业市场化程度越来越高。

民营资本日益活跃。改革开放初期,中国石油工业完全是国有经济成分,民营资本的投资受到限制,随着国家相继出台《国务院关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》等法规,为民营资本介入中国的石油工业提供契机,民营资本投资快速增长,特别在油田技术服务领域,受三大石油公司通过改制重组专注于主业而油田技术服务作为辅业逐步剥离的影响,民营资本逐步介入油田技术服务领域并快速成长起来。

国际化发展趋势。中国油田技术服务行业国际化趋势主要体现在两个方面。一方面,随着国内油田技术服务企业竞争能力的增强,部分服务领域具备了参与国际市场竞争的能力,走出去争取海外市场服务业务、扩大海外市场服务收入成为国内部分油田技术服务企业的发展战略;另一方面,随着中国油田技术服务行业对外限制的放开,国际巨头纷纷介入国内油田技术服务领域的竞争,国际巨头的介入加剧了行业竞争的同时,有益于行业管理、技术、服务水平的全面提升。

相关报告:智研咨询发布的《2019-2025年中国油田服务行业市场行情动态及未来前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)