乘用车自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。建议增持上汽集团、广汽集团,受益吉利汽车,板块推荐指数☆☆☆☆。

客车板块:行业需求疲软,营收净利继续承压。建议增持宇通客车。板块推荐指数☆☆。货车板块:抓大放小。受益标的:潍柴动力、中国重汽。板块推荐指数☆。零部件板块:零部件板块对于整车市场的疲软有滞后效应。板块推荐指数☆☆。后市场板块:关注经销商集中度提升。板块推荐指数☆☆

一、2019年汽车行业发展趋势分析预测

汽车行业2018年1-11月整体营收34783亿元,同比-1.6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%。基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%。

汽车行业近十年营收同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场竞争格局及行业发展前景预测报告》

汽车行业2019年星级展望

营业收入同比增速 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 行业评级 |

整车 | - | - | - | -- | 10.6% | 3.2% | 8.2% | 19.2% | -3.0% | 1.0% | ☆☆☆ |

乘用车 | 74.0% | 18.3% | 8.7% | 23.6% | 11.8% | 3.5% | 9.0% | 19.5% | -2.0% | 5.0% | ☆☆☆☆ |

货车 | - | - | - | - | 3.7% | -4.7% | 7.8% | 33.7% | -15.0% | -10.0% | ☆ |

客车 | 49.0% | 24.1% | 6.3% | 10.0% | 9.2% | 16.8% | -2.5% | -5.2% | -7.0% | -5.0% | ☆☆ |

汽车零部件 | 62.8% | 12.6% | 0.2% | 21.4% | 17.1% | 2.2% | 17.4% | 39.7% | 5.0% | 0.0% | ☆☆ |

后市场及经销商 | 62.8% | 28.2% | 14.2% | 14.9% | 2.5% | -14.1% | 9.9% | 16.8% | -12.0% | -5.0% | ☆☆ |

数据来源:公开资料整理

2018年Q1-Q3乘用车板块营收同比为+5.32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%。预计2019年乘用车市场销量同比为-1%,得益于自主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%。

2018年Q1-Q3客车板块营收同比为-2.74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%。预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%。

2018年Q1-Q3货车板块营收同比为-11.19%,1-11月销量累计同比为+11%,预计12月销量同比小幅提升,预计全年货车销量同比+10%,营收同比为-15%。(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中。)

2018年Q1-Q3汽车零部件板块营收同比+9.52%,预计全年零部件板块营收同比为+5%。由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7.35%,预计全年汽车后市场营收同比为-12%。汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%。

汽车行业公司盈利预测及估值表(截至2019.1.23)

公司代码 | 公司名称 | 2017AEPS | 2018eEPS | 2019eEPS | 2017APE | 2018ePE | 2019ePE | 评级 |

600104.SH | 上汽集团 | 2.95 | 3.16 | 3.48 | 8.61 | 8.04 | 7.30 | 增持 |

601238.SH | 广汽集团 | 1.50 | 1.82 | 2.14 | 6.83 | 5.63 | 4.79 | 增持 |

数据来源:公开资料整理

二、汽车行业细分市场发展情况分析

1、乘用车行业发展分析

自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。建议增持上汽集团、广汽集团,受益吉利汽车。

中国乘用车高速增长时期已经结束,未来将进入稳定增长时代,预计未来乘用车行业销量增速中枢在2%左右。随着行业销量增速放缓和竞争的加剧,乘用车企业的净利润率2017年开始明显下滑。

中国乘用车进入稳定增长时代

数据来源:公开资料整理

乘用车行业利润率

数据来源:公开资料整理

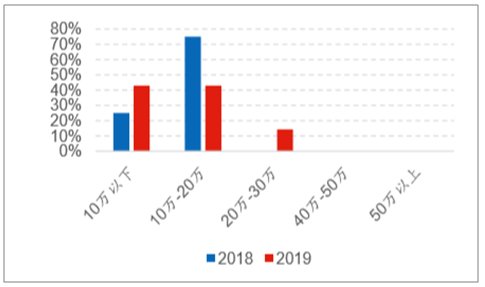

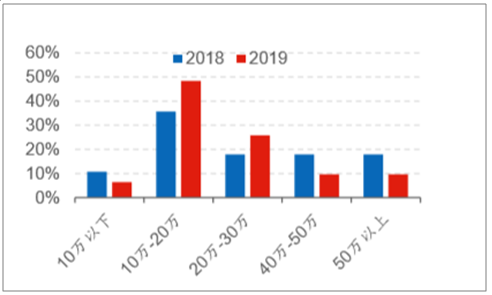

2019年将是自主品牌与合资品牌全面竞争的一年,随着自主品牌开始发布20万以上价格车型,合资品牌减少30万以上价格车型,自主品牌与合资品牌将在10-30万价格区间带展开直接竞争。

自主品牌在2019年将在10-30万价格区间直接竞争

数据来源:公开资料整理

合资品牌在2019年将在10-30万价格区间直接竞争

数据来源:公开资料整理

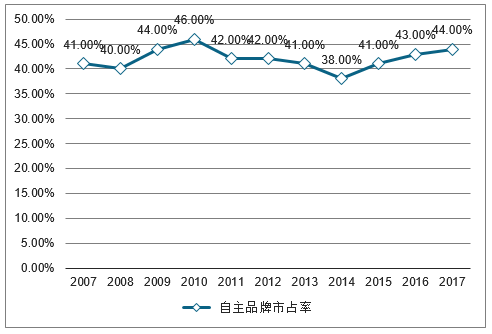

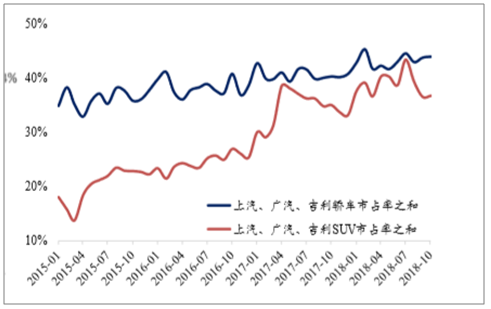

作为自主品牌三强的上汽集团、广汽集团、吉利汽车已经做好迎战准备,三家公司的SUV市占率之和已超过40%,轿车市占率之和已超过30%。

汽车自主品牌市占率在2017年已上升至44%

数据来源:公开资料整理

上汽、广汽、吉利SUV市占率近三年迅速提升

数据来源:公开资料整理

2、客车板块行业发展分析

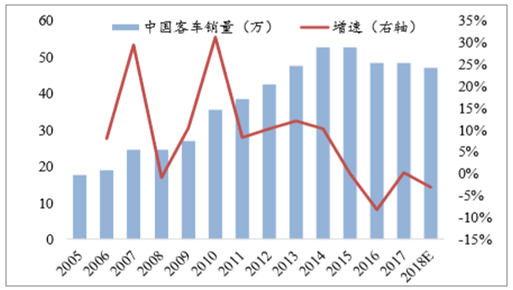

客车行业2015年至2017年连续3年销量同比增速为负,2018年1-11月客车销量38.8万辆,同比-4%。客车行业目前行业需求持续疲软,预计车企未来业绩将继续承压。

中国客车销量2015-2018年连续四年同比增速为负

数据来源:公开资料整理

客车行业利润率大幅下降

数据来源:公开资料整理

2018年受补贴退坡影响,行业净利率降至2%左右,2019年新能源客车继续受到退坡影响。

我国客车的产销量连续13年位居世界第一,其份额已占世界客车市场份额的49%。全球购买的客车,几乎有一半是中国制造的;中国客车出口数量全球第一。

中国客车企业产销规模在世界客车业中也名列前茅,截至目前,世界客车销量前10位的企业,中国有4家以上;世界级客车生产基地,中国有4家;万辆销售规模的企业,中国有6家。另外,在中国前10家客车企业中,无一家是合资企业,且每家的产品全部为国产自主品牌,现从三个方面来看客车行业发展前景。

2018年1-4月,我国商用车产销保持增长。客车行业分析,4月商用车产完成39.8万辆,比上月下降7.4%,比上年同期增长12.8%。高于汽车总体0.5百分点,比上年同期提高6.9个百分点。1-4月,商用车产量完成145.1万辆,产量比上年同期增长6.4%。分车型产销情况看,客车产完成14万辆,比上年同期增长6.4%;货车产量分别完成131.1万辆,产量比上年同期增长6.4%,其中半挂牵引车产量比上年同期下降22.8%。

2018年起,新能源客车进入全面爆发期,全年销量7万多辆,同比增长355%。受益于政府补贴,与传统燃油客车相比,新能源客车经济性凸显。2018年新能源客车累计销量达13.5万辆,占客车总销量约24%,而传统客车总体下滑9.9%,新能源客车替代趋势显著。

2018年11月,我国出口客车3423辆,同比增长83.1%;2018年1-11月我国累计出口客车3.01万辆,同比增长13.3%。2014-2017年,我国客车分别出口4.42、3.41、2.97、2.96万辆,同比分别增长40.2%、-22.9%、-12.9%、-0.4%。从车企来看,2018年11月份,厦门金龙、宇通客车(600066)、比亚迪(002594)、苏州金龙分别出口883辆、638辆、596辆、533辆,11月份4家车企出口和占我国客车出口总量的77.4%。客车行业发展前景分析,中国客车出口企业可以考虑调整海外市场的布局,重新制订出口战略。

随着我国客车的技术水平迅速提高,我国客车走出国门的速度越来越快,据海关统计,近5年来,客车出口的平均增长速度达到了101.33%,可以说,在现阶段,出口已经成为客车行业发展的新的增长点,不仅能够弥补国内需求趋缓的不足,而且为行业的扩张提供了更加广阔的发展空间。

随着高铁、私家车普及带来的交通出行方式变革,截止2018年我国3.5米以上客车销量为24.1万辆,预计2019年客车市场增长主要来源于“电动化、全球化、高端化”转型。

3、货车板块行业发展分析

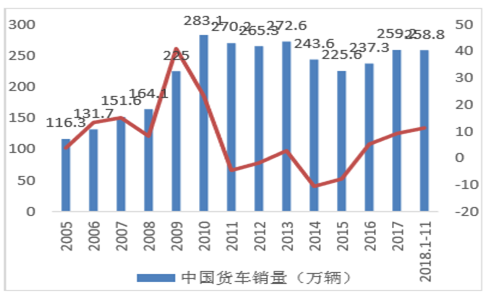

2018年1-5月,中国载货汽车产量累计达161万辆,同比增长10.3%;2017年中国载货汽车产量累计达344.1万辆,同比增长19.7%。2018年Q1中国载货汽车销量累计达104.08万辆,产销率同比增长1.2%,库存比年初下降6%。

2010-2018年中国载货汽车产量

数据来源:公开资料整理

潍柴动力、中国重汽货车行业2016、2017年两年同比增速分别为5.2%、9.2%,2018年1-11月货车销量258.8万辆,同比+11.2%。

中国货车销量增速已达近年最高

数据来源:公开资料整理

货车行业净利率仍在下行

数据来源:公开资料整理

从细分市场来看,目前重卡依然强势增长,市场份额提升。中卡份额明显降低,轻卡及微卡销量保持微增,市场份额下降。

货车总体表现较好。政策红利2017年基本用完;京津冀等区域国三轻卡加速淘汰并升级到国五;治超治限及网络购物的快速增长促使物流车继续保持增长;基础设施建设投资增速下降,间接影响工程车的增长;公转铁,运输结构正在发生较大的变化;2020年前更新100万辆中重卡。

4、零部件板块行业发展分析

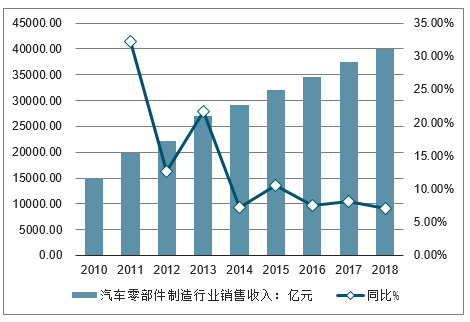

2010-2017年,我国汽车零部件制造行业销售收入呈持续增长态势。2017年,汽车零部件制造行业销售收入达37392亿元,同比增长8.20%;预计2018年,汽车零部件销售收入将超过4万亿,达到40047亿元。

2010-2018年我国汽车零部件制造行业销售收入及同比增长走势

数据来源:公开资料整理

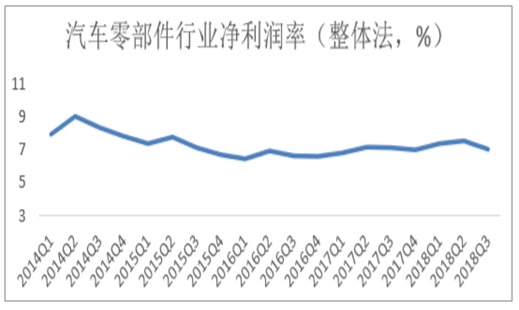

汽车零部件行业近几个季度净利润率较为稳定,零部件行业对整车市场的疲软做出反应具有一定的滞后性,2019年行业营收、净利润将承受一定压力。

汽车零部件行业目前净利润率仍较为稳定

数据来源:公开资料整理

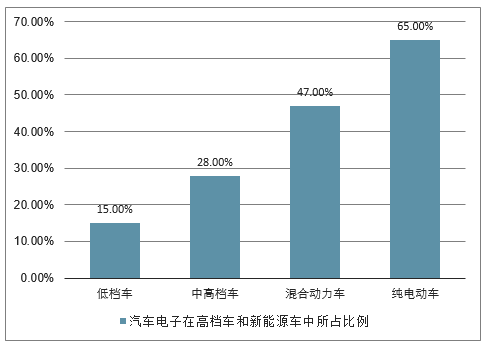

汽车电子占整车成本比例正在迅速提升,预计在2020年达到整车成本的35%,同时汽车电子在高档车和新能源车所占成本比例更高,2019年将进入汽车电子技术快速普及时代。

汽车电子占整车比例2020年将提升至35%

数据来源:公开资料整理

汽车电子在高档车和新能源车中所占比例更高

数据来源:公开资料整理

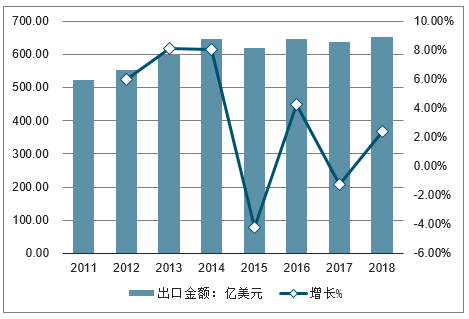

不仅国内市场增长明显,汽车零部件出口同样保持稳定。2014年以来,汽车零部件制造行业出口额便维持在600亿美元以上;2017年,汽车零部件出口金额累计出口金额637.78亿美元,同比小幅下滑1.23%,2018年预计为653.02亿美元。

2010-2018年汽车零部部件制造出口金额及增长走势

数据来源:公开资料整理

5、后市场板块行业发展分析

据公安部统计,截至2018年底,我国机动车保有量已达3.27亿,其中汽车保有量2.4亿,比2017年增加2285万辆,增长10.51%。我国已经超过日本,成为全球第二大汽车保有量地区。汽车保有量不断增长的背后预示着汽车后市场规模的不断壮大。

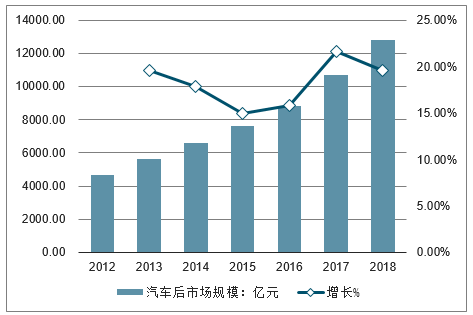

2017年,我国汽车后市场规模突破万亿元大关,达到1.07万亿,预计2018年将保持19%以上的速度继续增长,市场规模约为12790亿元。

2012-2018年中国汽车后市场规模及增长走势

数据来源:公开资料整理

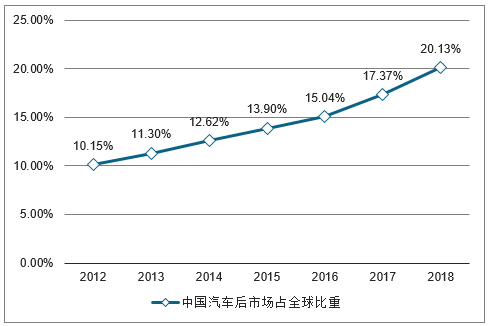

由于我国汽车行业的飞速发展,带动下游产业汽车后市场规模也不断扩张。我国汽车后市场行业增速始终保持在14%以上,远远超过全球汽车后市场年均5%的增长率,以致于我国汽车后市场在全球地位愈发重要,所占全球比重不断增加。2012年,中国汽车后市场规模为4690亿元,仅占全球汽车后市场规模的10%左右,2017年,中国汽车后市场规模占全球比重上升至17.37%,预计2018年将会超过20%。中国汽车后市场的重要地位愈加凸显。

中国汽车后市场占全球比重

数据来源:公开资料整理

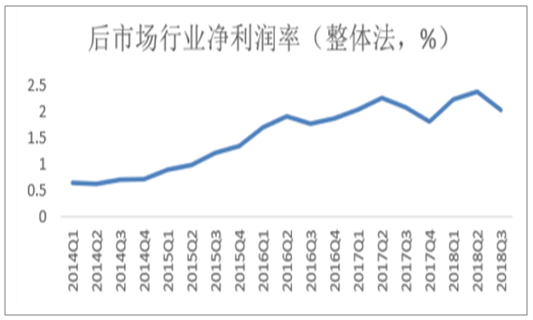

后市场行业2014年至今净利润率稳中有升,2019年汽车后市场将进入变革时期,随着经销商竞争的加剧和盈利能力的下降,汽车后市场将迎来集中度提升,有利于龙头企业的扩张。

汽车后市场目前利润率较为稳定。

数据来源:公开资料整理

2018年下半年经销商库存同比大幅增长,11月库销比已接近2.0,远高于历史平均水平,预计2019年经销商行业将迎来“关店潮”,行业集中度开始提升。

二、2019年汽车行业发展趋势分析

2019年宏观经济将呈现稳中有变的发展趋势,但增速在6%以上。汽车行业仍为拉动经济增长的主要动力,宏观政策上继续保持稳定。预计2019年全年汽车销量为2700万辆,少于2018年。其中,乘用车销售2100万辆,商用车销售440万辆,新能源汽车销售160万辆。

从目前中国的汽车市场情况判断,2018年内外部环境非常错综复杂,不利和变动因素居多。中国处在经济发展动能切换以及房地产20年繁荣末端的关键期,居民负债率增加,消费意愿下降致使汽车需求下滑,高负债区域的汽车销量降幅更大。尽管长期看增长的空间很大,但短期的情况不容乐观,如没有政策等因素的刺激,全年预计下降2%-3%。以目前中国汽车产业的整体发展速度来看,出台强刺激政策的可能性不大。

目前的汽车低速增长是在消费提前透支下的回落。中长期来看,汽车工业发展的前景仍比较乐观。短期的政策刺激只会增加行业的波动,不利于整体行业转型升级。

目前影响汽车行业的因素中有利因素包括潜在需求仍然很大、基础建设投资有望增速回升、蓝天保卫战促进增长、金融稳定政策。不利因素包括同期基数较高、宏观经济形势稳中有变、新能源补贴回落、2019年的政策出台时间不明朗、房地产市场调控、中美贸易不确定性仍存在。

长远来看,中国汽车产销量仍有较大增长空间,其中新能源汽车增长潜力巨大。预计到2050年中国千人汽车保有量将达到300辆,增量主要在乘用车市场。

同时,中国新车销售由增量市场逐步转向存量市场。增量市场以首次购车用户为主,市场规模快速扩大,呈现卖方特点,企业经济效益高,制造环节利润高,以满足国内需求为主。存量市场以置换与改善为主,产品升级联动,个性化发展,市场微量增长,部分年份有负增长可能。企业竞争加剧,优胜劣汰,兼并重组频现。拓展海外市场,生产环节利润低,使用环节、二手车、回收利用环节利润提升,新商业模式涌现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询