一、2019年中国农业发展趋势分析预测

2019年将会是农业板块的大年,核心牵引力在猪,生猪养殖板块作为农业长期高成长板块,也将在2019年迎来难得的逻辑加成----猪周期反转,将会成为全年最耀眼的板块之一。在生猪领衔之下,多数其它农业子板块也在面临景气度的向好,垂直链上的饲料、动保将以后周期的形式逐步受益;鸡、鸭、水产将以替代品的逻辑受益,而且鸡鸭本身景气也处于向上窗口。此外,在种植链上,也同样看到最差的时间或已过去,守得云开,耐心等待月明,棉花、玉米等品种已经度过了最艰难的时刻,有望继续向上

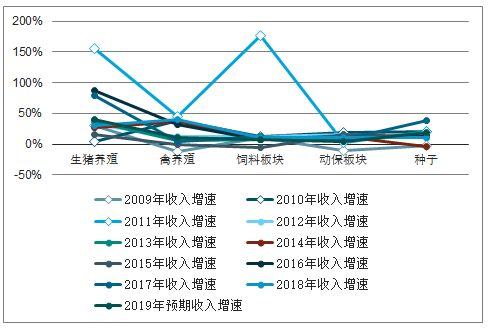

农业细分子行业收入增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国农业产业化与农产品加工行业市场供需预测及发展前景预测报告》

2019年农业细分子行业评级

子版块 | 2019年投资评级 |

生猪养殖 | ☆☆☆☆☆ |

禽养殖 | ☆☆☆☆ |

饲料板块 | ☆☆☆ |

动保板块 | ☆☆☆ |

种子 | ☆☆☆☆ |

数据来源:公开资料整理

农业行业公司盈利预测及估值表(截至2019.1.23)

公司代码 | 公司名称 | 2017AEPS | 2018eEPS | 2019eEPS | 2017APE | 2018ePE | 2019ePE | 评级 |

300498.SZ | 温氏股份 | 1.27 | 0.79 | 1.80 | 21.11 | 33.95 | 14.90 | 增持 |

002124.SZ | 天邦股份 | 0.23 | 0.21 | 0.28 | 34.86 | 37.52 | 28.14 | 增持 |

002714.SZ | 牧原股份 | 1.13 | 0.73 | 1.01 | 27.87 | 43.32 | 31.31 | 增持 |

000876.SZ | 新希望 | 0.54 | 0.40 | 0.43 | 14.35 | 19.40 | 18.05 | 增持 |

002157.SZ | 正邦科技 | 0.22 | 0.07 | 0.38 | 26.92 | 85.43 | 15.74 | 增持 |

002299.SZ | 圣农发展 | 0.25 | 1.23 | 1.36 | 75.88 | 15.68 | 14.18 | 增持 |

002746.SZ | 仙坛股份 | 0.33 | 0.84 | 1.18 | 47.90 | 18.81 | 13.39 | 增持 |

002311.SZ | 海大集团 | 0.76 | 0.88 | 1.13 | 31.30 | 27.16 | 21.15 | 增持 |

600201.SH | 生物股份 | 0.74 | 0.83 | 0.93 | 20.21 | 18.10 | 16.15 | 增持 |

数据来源:公开资料整理

二、中国农业细分市场发展现状及趋势分析

(一)、生猪行业发展分析

1、生猪行业往年发展回顾

养殖规模企业发展黄金期,2018年猪周期基本完成筑底。2009年年出栏500头以下的养殖户出栏占比达到56%。这两轮猪周期内,国内资本参与后,散养户加速退出,规模养殖企业迎来发展黄金期。当前生猪仍处于下行阶段,2018年8月份国内开始发现非洲猪瘟,目前疫情在可控的前提下有进一步蔓延趋势,猪周期筑底完成,提前反转预期强烈。

目前正处于该轮猪周期的下行阶段

数据来源:公开资料整理

生猪养殖加速规模化

数据来源:公开资料整理

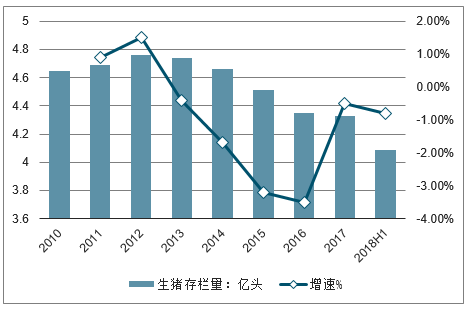

2010-2017年我国生猪存栏量维持在4.3亿头以上。2010年我国生猪存栏量已达4.65亿头,同比下滑0.4%。2013年我国生猪存栏量增长至4.74亿头,之后呈现逐年下滑趋势,到了2017年我国生猪存栏量下降至4.33亿头,同比下滑0.5%。截止至2018年上半年,我国生猪存栏量为4.09亿头,同比下降1.8%。下半年受猪瘟疫情影响,全年生猪存栏量可能继续下滑。

2010-2018年H1我国生猪存栏量统计及增长情况

数据来源:公开资料整理

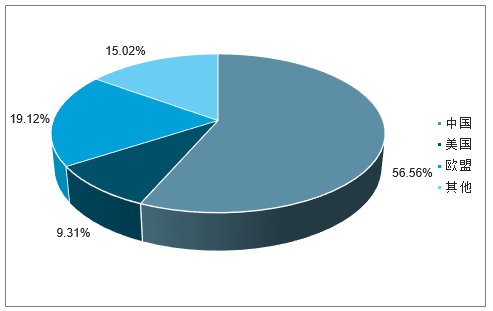

从全球范围来看,我国养猪行业同样处于重要地位。数据显示,我国生猪养殖量占世界生猪总养殖量56.6%,远高于美国、欧盟及其他国家。

全球生猪存栏量分布情况

数据来源:公开资料整理

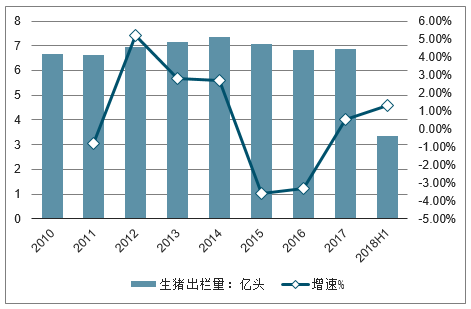

2010-2017年,我国生猪出栏量保持在6.6亿头以上。2017年全国生猪出栏量达6.89亿头,同比增长0.5%。截止至2018年上半年,生猪出栏量3.34亿头,同比增长1.2%。

2010-2018年H1我国生猪出栏量统计及增长情况

数据来源:公开资料整理

2、2019年生猪行业发展展望

2019年“猪周期”要来了。猪周期预计2019年反转,核心在于“有效”产能(“有效”二元母猪存栏)拐点已现并且会在非洲猪瘟疫情的扰动下加速。

2019年猪价走势判断如下:1)反转前奏期--春节后猪价先下跌,然后驻底到4月,猪价预计将在5-8月季节性反弹;2)反转确认期--9月份以后猪价预计将出现淡季不淡,11月份以后旺季更旺,周期确认反转。

通过分析历史疫情与猪价走势得出两个结论:1)在周期底部阶段:疫情爆发会是周期拐点的催化剂。2)在周期上行与下行通道中:疫情爆发只会助涨助跌。非洲猪瘟(ASF)与之前国内的疫病有所不同,主要原因在于:1)几乎100%死亡率,至今没有研发出可防疫苗。2)国内第一次因疫情颁布生猪禁运条例,而且农业部11月26日会议指出,生猪跨省调运可能是短中期的常态,这也是给出猪周期提前见底反转的核心假设条件。

非洲猪瘟疫情的自身特点以及政府部门对此作出生猪禁运决策的政策对猪周期提前反转的主逻辑如下:销区有价无量:由于之前环保导致部分产能永久性退出,即便生猪价格高企,产能弹性小,另外调运受限情况下,补栏仔猪、母猪也受到限制;产区有价有量:疫情产区的产能过剩问题短期内放大,叠加疫情恐慌可能带来的提前出栏,产区短期猪价可能快速下行并加快散户产能出清。

全国生猪调运流向图

数据来源:公开资料整理

生猪禁运后南北猪价差异明显

数据来源:公开资料整理

2019年前半场反转前奏期的核心是预期,是反转的“预期”;下半年后半场的反转确认期是预期的“反转”。

(二)、禽行业发展延续高景气度

1、禽养殖发展回顾

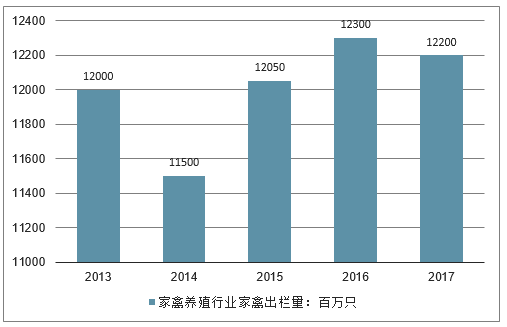

2013年我国的家禽出栏量达到120亿只,近年来,受禽流感等因素影响,国内家禽出栏量保持稳定,有小幅的增长,2017年达到122亿只。

2013-2017年我国家禽养殖行业家禽出栏量

数据来源:公开资料整理

通过对于近两年的商品代鸡苗的销售数据监测,从全国估测水平来看,从2016年四季度开始持续下行,其间仅有2017年三季度小幅反弹。这是由于2016年景气带来行业积极补栏,导致2017年再度进入低迷。从全国父母代存栏的估计数据来看,目前绝对值已经进入历史低位。

从2017年11月底开始,下游价格回升并维持在较好水平,目前鸡苗、毛鸡、冻品价格一直较强,季节性方面,二季度淡季,鸡价存在小幅下调的可能;但全年来看,行业产能收缩明显,补栏热情和能力未达到非常积极的阶段,预计2018年整体价格走势较为强劲。

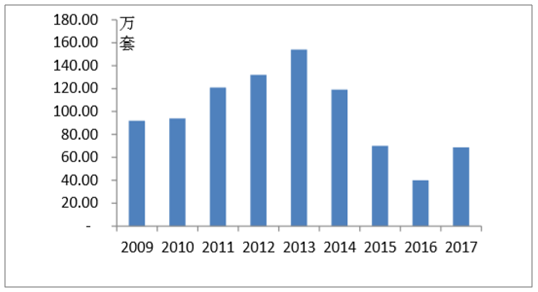

随着经济的发展和人民生活水平的不断提高,畜禽产品的需求量进一步增大,畜禽养殖业向专业化、规模化迅猛发展。我国规模化肉鸡养殖场数量在近年整体呈增长趋势。年出栏100万只以上的规模化肉鸡养殖场增长尤为迅速。

2017年我国规模化肉鸡养殖场数量分布

数据来源:公开资料整理

近十年来,供给方面受祖代引种量、换羽及祖代和父母代存栏水平变导致行业价格波动;需求方面受突发事件、疫情状况及经济水平的影响加剧了白羽肉鸡的价格波动,并呈现出一定的周期性。

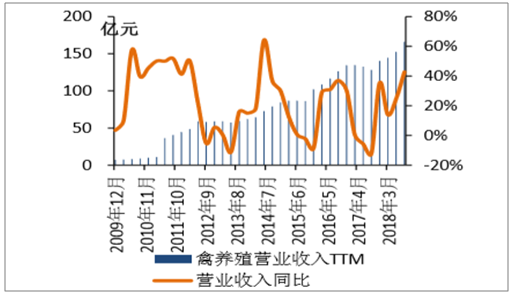

禽养殖板块营业收入稳步上升

数据来源:公开资料整理

禽养殖板块毛利率周期波动明显

数据来源:公开资料整理

2、2019年中国禽养殖行业展望-上半年景气仍向好

供给端:祖代引种维持低位,供给将位于低位,行业将延续高景气度。目前国内祖代鸡通过新西兰、波兰、益生自繁引种更新,此前波兰一度停止引种,18年引种量仍然偏少。1-11月份国内祖代引种更新量64.8万套,预计全年引种量约75万套,低于80万套的行业均衡水平,因此我们预计行业总量供给仍将维持低位水平。而加之前期过度换羽导致垂直性疾病严重,商品代死淘率上升,至2019年中毛鸡供给将仍处于短缺状态,产品价格将持续维持高位。

祖代鸡引种下滑,行业景气有望延续

数据来源:公开资料整理

需求端:短期猪瘟刺激鸡肉替代需求,长期消费有望进一步提升。短期来看受非洲猪瘟疫情刺激,鸡肉需求替代增多,尤其是部分学校、工厂、部队等团膳类消费加大鸡肉采购比例,支撑了白羽肉鸡需求。长期来看,若不出现重大疫情,随着城乡居民收入水平提高和城镇化发展,禽肉消费占肉类消费比重将继续缓慢增加。长远看,新增城镇化人口和农村居民都是禽肉消费增加的主要潜力。从消费结构看,未来冰鲜禽和加工制品将会成为消费的主流产品。预计未来人均消费量有望达到10.5公斤以上。

(三)、饲料行业发展分析-集中度提升

1、饲料行业回顾-饲料总量稳中有增

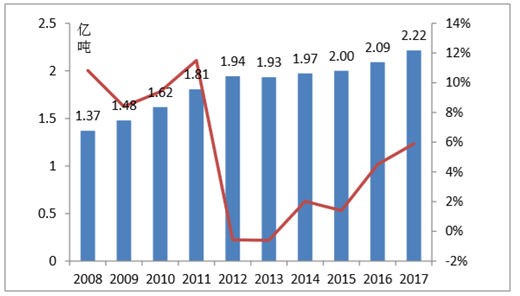

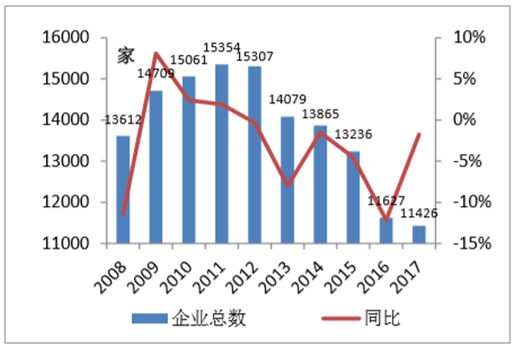

近十年来,饲料生产总量处于增长态势,同比增速在2011年之前保持较高水平;但2011年后,由于下游养殖行业几近饱和,行业从增量时代转向存量博弈时代,整体行业产量处于低速增长状态。由于行业总量增速放缓,饲料生产企业竞争激烈,行业集中度不断向头部具有成本和技术优势的企业聚集,因而从行业数据和上市公司报表中可以看出拥有优秀研发能力、技术生产能力和成本控制能力的大型饲料企业处于增长状态。同时在此状态下,兼并重组加剧,小企业退出市场的情况较多,2010年年产100万吨以上的企业产量占比为37%,2017年该占比达到了62%。

饲料行业产量稳中有增

数据来源:公开资料整理

饲料企业总家数逐步减少

数据来源:公开资料整理

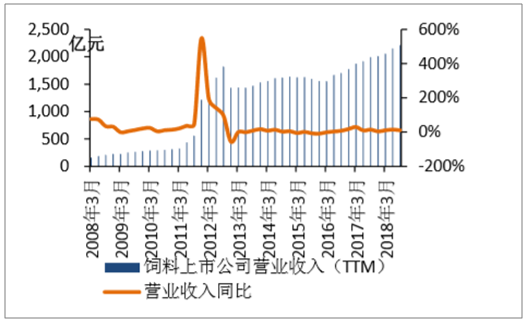

饲料上市公司收入逐步提升

数据来源:公开资料整理

2、2019年饲料行业发展展望-行业和产品结构不断优化

工业化率尚存提升空间,但饲料总量增速放缓。虽然我国饲料产量增速已经开始放缓,但是还存在很多农户自行配制饲料等落后产能。以猪料为例,按照每年8000万吨工业猪料,出栏生猪7亿头计算,工业化率约一半,未来饲料行业的规模化、专业化还有广阔的前景和发展空间。高端料渗透率进一步提升。由于端料、特种水产料为代表的高端料技术含量较高,且单位需求较少,在现代化养殖模式之下,更加精细化的养殖流程将推动高端料的需求与占比提升。

1)、饲料产量将保持稳定,结构性调整不断深入

猪饲料:非洲猪瘟是最大的不确定性因素

禽饲料:肉禽、蛋禽养殖均处在盈利区间,将保持较长阶段增长

综合判断:全年饲料产量将保持稳定,配合饲料使用率和产量将保持上升势头,浓缩料和预混料产量将会进一步压缩。

2、大豆供给压力缓解

供应端:来源拓展,国内大豆种植面积增加,三大主要出口国均增产,建立多个供应渠道

消费端:需求减量,低蛋白日粮团标发布,减少1400万吨大豆使用量;非洲猪瘟疫情导致饲料需求降低,大豆替代产品用量有所增加

(四)、动保行业发展分析-仍处下游规模化红利中

1、动保行业发展回顾-生产稳定,市场苗快速增长

近十年来,动保生产总量处于增长态势,同比增速在2012年之前保持较高水平,2013年后,生产总值处于低速增长状态。受规模化养殖比例、市场苗渗透率及售价提升,动物疫苗市场增长较为迅速。同时,行业利润水平和营业收入水平不断增长,自2012年开始,行业总体利润增速重新呈现上升状态。

动保行业生产总值稳中有升

数据来源:公开资料整理

动保上市公司收入快速提升

数据来源:公开资料整理

2、2019年动保行业发展展望-行业仍在成长,竞争不断加剧

养殖规模化程度提升带动高端疫苗市场成长。养殖行业中,规模户比起散户更注重防疫工作,对市场高端苗的需求也更高;近几年,生猪养殖行业不断超规模化方向发展,系统性的完善的免疫理念从规模化集中的角度考虑处于快速提升当中,将拉动未来动保需求。在高端苗市场成长过程中,助推了动保市场规模持续扩张。2016年动物疫苗市场约130亿,猪用和禽用疫苗合计占比达90%。未来受规模化养殖比例、市场苗渗透率和平均售价的提升,动物疫苗市场有望翻倍增长。未来产品结构上,由于畜牧生产方式从治疗向预防转变,生化药品将快速增长;食品安全问题得到越来越多关注,功能性产品有较大增长空间;宠物疫苗市场仍在培育期,市场潜力巨大。短期,受禽链景气度持续及2019-2020年猪周期有望反弹的影响,动保市场将持续扩张。

公司兼并重组将加剧,疫苗多强局面渐成。2016年,在生物制药、原料药、化学制剂领域前10企业销售额占比为55.04%,20.21%和23.8%。我国大部分兽药企业规模较小,投入较少,研发实力较弱,主要以对已过专利保护期的产品进行仿制为主,市场竞争激烈,企业发展速度较慢。在当前行业发展阶段,拥有自主研发能力、拥有原料、具备核心竞争能力、产销一体的兽药企业将快速发展。2017-2020,行业进入频繁整合期,上市公司利用资本和技术优势积极进行产能布局,行业中金宇收购辽宁益康,中农威特联合格殷格翰、康牧众诚合资成立梅里众诚动物保健公司,中牧普莱柯强强联合,动保多强格局逐步形成。

(五)、种植链行业发展分析:政策催动的流转景气上行的玉米产业链

1、种植链行业往年发展回顾:农产品回调接近尾声玉米率先实现反转

2018年农产品回调接近尾声,玉米率先实现反转。大宗农产品基本处于下行触底阶段,其中国内农产品供给侧改革也在接近尾声。2018年整体农产品价格调整接近尾声,其中玉米更是率先触底反转。对于A股来讲,农业种植2018年整体下调35%,种子板块整体回调41%,力度较大。

玉米周期基本确定玉米反转

数据来源:公开资料整理

种子板块回调幅度较大

数据来源:公开资料整理

2、2019年种植链行业展望:玉米景气优选玉米种子

自上而下:玉米现货价格看涨,玉米种子需求有望提升。玉米种植面积与玉米现货价格的关系符合蛛网模型,在玉米现货价格上涨阶段,农户种植积极性提升,种植面积增长。预测2019年玉米价格仍有可能实现接近10%的增长,利好玉米种植,相关种子需求有望提升。

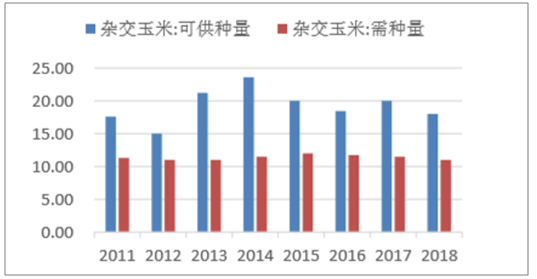

自下而上:玉米制种面积创新低,库存消费比回归正常。2018年我国玉米制种面积为265万亩,同比下降10%,玉米种子的生产量已经连续两年产不足需。若按照340公斤/亩单产计算,今年新产玉米种子9亿公斤,加上上期有效库存7-8亿公斤,今年期末余额为5-6亿公斤,玉米种子库存将大幅下降,回到合理的水平。

玉米种植面积创新低(单位:万亩)

数据来源:公开资料整理

玉米种子供需回归正常水平(单位:亿公斤

数据来源:公开资料整理

二、未来几年,农业发展的7大趋势

1、农业人口将进一步减少,一些小村庄将逐渐消失。即使在今天的农村地区调查中,这种现象在一些发达国家,约占农业总人口的10%,而美国农民则占5%。随着科学技术的发展,农业机械将取代更多的劳动力,农村土地,通过流通等,将逐渐聚集在少数人的手中。

2、农民将转变为职业,不再是身份的象征。近年来,农村呈现出这样一个新的景象,就是有很多“新农民”来到农村,这些人,他们都有很高的常识,把先进的概念带到了外面。农村。科学规划,智能管理和计划生产为农村注入了新的动力。新农民逐渐把农民变成了一种工作,这绝对是农村发展的积极能量。

3、农业补贴肯定会有所改善。与此同时,随着农业人口的减少和土地的集聚,农业补贴的实施将越来越顺利。随着新农民的涌入,他们也将积极争取自己的权益。

4、进一步探索休闲农业的潜力。随着城市的快速发展,越来越多的城市人喜欢休闲农业,这有利于休闲农业的发展。

5、农村将有一些中小型农场的原型。如今,农村的许多农民都在耕种,农民的土地流经,他们被堆积起来进行分批种植。这是农村中小型农场的原型。会继续增加。它们将为现代农业的发展奠定坚实的基础。

6、有机农业的价值将进一步凸显环保,食品安全始终是一个不容忽视的话题,其次是每个人的环境和健康需求,绿色有机农业将迎来春天。投资绿色有机农业的最大瓶颈,如果科学技术的发展后来解决了这个问题,绿色有机农业将迎来大爆发。

7、农业和互联网的结合将越来越密切。在现代社会,一切都离不开互联网,农业也不例外。今天许多人都说互联网农业确实很难实现,因为农业互联网仍然处于起步阶段。当物联网,大数据,电子商务等技术得到进一步发展时,农业和互联网与完整的科学管理,信息共享,网上交易,电子支付和智能物流有机地联系在一起。这肯定是农业发展的趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低空经济+农业行业市场现状调查及产业趋势研判报告

《2026-2032年中国低空经济+农业行业市场现状调查及产业趋势研判报告》共十三章,包含中国低空经济+农业行业重点企业推荐,中国低空经济+农业行业发展前景与市场空间测算,2026-2032年中国低空经济+农业行业的投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询