FPC具有配线密度高、重量轻、厚度薄、可弯曲、灵活度高等优点,能承受数百万次的动态弯曲而不损坏导线,依照空间布局要求任意移动和伸缩,实现三维组装,达到元器件装配和导线连接一体化的效果,具有其他类型电路板无法比拟的优势。苹果从iPhone4开始大量使用FPC替代硬板,从而引领众多厂商的追随,FPC已广泛应用于智能手机、平板电脑、可穿戴设备等移动智能终端,是目前为止满足电子产品小型化和便捷移动需求的唯一解决方案。

随着近年来下游电子行业快速发展,电子产品的需求不断扩张,并逐渐向多元化和定制化发展。作为PCB的重要分支,FPC具有相较于传统刚性电路板更为优异的物理特性,FPC可弯曲、轻薄,并具有优良的电性能,可大大缩小电子产品的体积和重量,迎合了电子产品向高密度、小型化、轻薄化、高可靠性方向发展的需要。近年来FPC市场异军突起,比重不断扩大,成为全球PCB产业增长的核心动力之一。

2017年iPhoneX零组件迎来了史无前例的全面升级,以OLED全面屏、3D成像、无线充电为代表的功能创新使其FPC数量达到了20片以上,单机价值量从上一代的30美金左右大幅提升到40美金以上。FPC应用范围全面覆盖了闪光灯&电源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME键、SIM卡座、独立背光、耳机孔和麦克风用FPC等,加上iPad、iWatch,AirPods等,苹果每年FPC采购量约占全球市场一半份额,而日台大厂均为主力供应商。

LCP天线创新带来FPC市场新增量,频段增多推动智能设备多天线需求。从1G到2G再到现在的3G和4G,随着无线通信技术的发展以及用户信息需求的增长,手机已经从最初单一的通话工具,转变为涵盖语音通讯、即时聊天、信息娱乐等等的综合终端。手机由最初仅配备基本接收、发送功能的主天线,发展到目前配备主天线、WiFi天线、蓝牙天线、GPS天线等多个天线,单台手机配备的天线数量逐渐增加。以iPhone为代表的智能手机天线经历了结构,工艺和材料的不断升级改进,以满足不断提高的性能需求。同时支持“全频段”逐渐成为智能手机的标准配置。IPhoneX除了支持基本的GSM以外,还支持UTMS、CDMA、TD-LTE、FDD-LTE等多种3G、4G通信制式以及WiFi、GPS等功能,以上无线功能均需要相对应的天线支持,因此应用频率的增加带动了对应天线数量的增加。

一、需求端

1、柔性屏

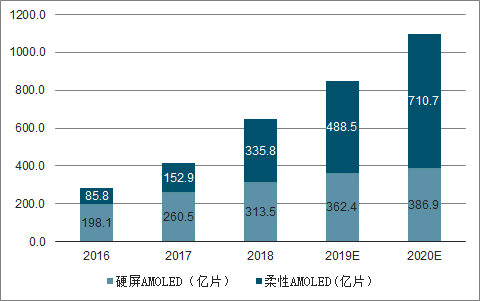

柔性OLED屏的应用也将作为一项纯增量推动FPC产业的发展,OLED是继LCD之后的新一代平板显示技术,其最大的特点是自发光、可弯曲。与LCD屏相比,柔性OLED结构更为简单,不需要背光源,直接贴合在柔性衬底上。目前来看,最适合的柔性衬底材料是聚酰亚胺(PI),它也是FPC板最常用的柔性基板材料。2017年苹果推出iPhoneX预示着OLED屏将进一步快速向智能手机渗透,据iPhoneX的BOM物料清单显示,其采用的OLED显示屏成本高达80美元,以iPhoneX2018年预测销量6000万台计算,单iphoneX一款手机的OLED屏市场容量便高达48亿美元。而根据调查数据预测,到2020年,柔性显示屏出货量将由2016年的85.8亿片提升至710.7亿片,市场份额由42.1%大幅提升至64.72%。

硬屏AMOLED、柔屏AMOLED出货量及预测

数据来源:公开资料整理

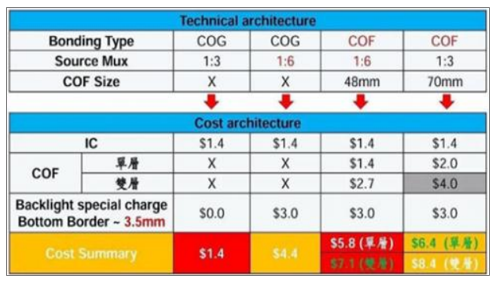

2、COF封装

目前大陆地区丹邦科技可生产COF柔性封装基板及COF产品,但以单面COF为主,而未来AMOLED面板大概率会以双面COF为主流;合力泰收购蓝沛52.27%的股权,获得国际领先FPC材料技术,公司的新加成法工艺可在陶瓷、玻璃、PVC、PI等各种材料表面形成所需的线路,突破了传统FPC基材的限制,且半加成法最低可实现2um线宽,技术达全球领先水平,且相关技术已广泛应于大型触控面板产品;弘信电子是国内FPC龙头,16年底已有两条片对片、一条卷对卷生产线,公司是国内唯一采用卷对卷工艺的FPC厂商,在COF研发方面具备设备优势。

COF所用超细FPC单价昂贵

数据来源:公开资料整理

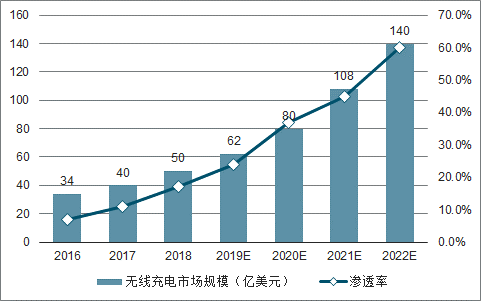

无线充电市场快速增长,为FPC发展提供增长动能,三星的S6、苹果的AppleWatch都搭载了无线充电,无线充电接收端线圈主要包括密绕线圈、FPC线圈和MQPRF扁平线圈。由于FPC线圈较薄,尺寸较小,效率相对铜股线更高,目前是手机模组中的主流方案。三星S7采用NFC+无线充电+MST三合一方案,苹果新机中采用了FPC上做铜导线蚀刻方法,无线充电的快速推广将加大FPC的使用量。随着成本的下降和充电功率的提升,2017年iPhone8/8P和iPhoneX搭载了无线充电,引领一轮无线充电潮流。据调查数据显示,无线充电市场将会从2016年34亿美元增加到2022年的140亿美元,渗透率从7%提升到60%以上。未来几年,无限充电行业总体将保持50%以上增长态势,势头非常强劲。

2016-2022年中国无线充电市场规模及渗透率预测

数据来源:公开资料整理

智能手机FPC板的单机用量均达到了10-15片,有效推动了FPC板的需求。未来有望能看到越来越多的FPC出现在各个品牌智能终端,从而带动整个FPC产业链的成长。

3、带动汽车电子

作为智能电子产业发展中的最大受益者之一,FPC成为成长速度最快的PCB类型,占PCB市场比重不断上升。截至2017年,全球PCB市场552.8亿美元,据调查数据预测113.5亿美元,占PCB的比重上升至20.5%,其增长率为6.1%,在PCB所有细分行业中增长最快。未来随着汽车智能化和电动化、可穿戴及其他5G终端设备出于对轻量化的需求,设备内部的电路板中FPC的采用比率将大幅提升。

随着传感器技术应用的增加和互联网对汽车的逐步渗透,汽车的电子化趋势越来越明显,尤其是以特斯拉为代表的电动汽车。据调查数据预测,到2021年汽车电子领域的FPC产值将达8.5亿美元。

2011-2021全球汽车领域FPC产值及预测

数据来源:公开资料整理

4、可穿戴等

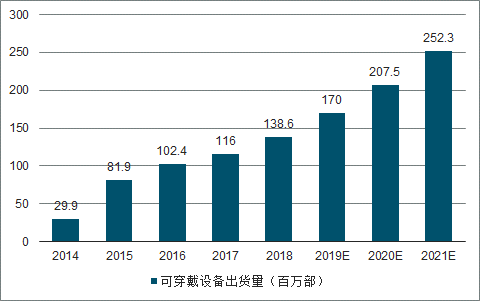

随着全球AR/VR/可穿戴市场的兴起,谷歌、微软、苹果、三星、索尼等国际大型电子设备生产商纷纷加大投入和研发,国内企业中百度、腾讯、奇虎360、小米等行业龙头也纷纷布局可穿戴设备领域。据调查数据显示,2016年全球可穿戴设备的出货量为10240万部,同比增长25%;2017年前三季度出货量7730万部,预计2017年全年将出货1.16亿部,到2021年全球可穿戴设备的出货量将达到2.52亿台。FPC具备轻薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,FPC行业望成为可穿戴设备市场蓬勃发展最大的受益者之一。

2014-2021年FPC是可穿戴设备的首选连接器件及预测

数据来源:公开资料整理

5、无人机

随着无人机技术的不断成熟,民用无人机在日常生活中逐步普及,消费级无人机销售尤其火爆,其主要运用于个人航拍等娱乐行业,并向商业影视拍摄等领域拓展。目前无人机市场销量最大的为消费级无人机,消费级无人机近几年来高速增长,全球市场需求旺盛。根据预测,到2023年为止,全球民用无人机市场规模将从2013年的19亿元发展到124亿元,年均复合增长率有望达到20.3%。

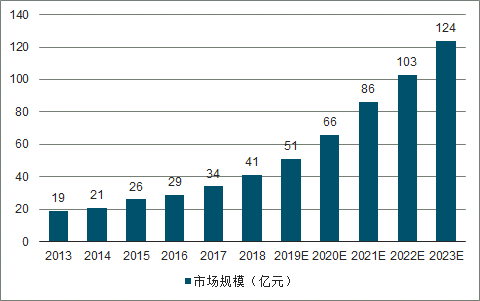

2023-2023年全球民用无人机市场及预测

数据来源:公开资料整理

随着无人机小型化趋势的不断推进,其对于核心零部件对于轻薄有越来越严苛的要求,所以其对FPC的需求较大,一台无人机的FPC用量在10片以上,其中最为核心的FPC在于航拍稳定器相机云台中的主板。

二、发展趋势

目前来说比较可行的实现传输速率提升的方案是增加频谱带宽,这也就带来了毫米波技术升级的需求。根据通信原理,无线通信的最大信号带宽大约是载波频率的5%左右,因此载波频率越高,可实现的信号带宽也越大。但同时毫米波波段的传输损耗将远高于目前的4G频段,目前的天线软板PI基材将无法满足要求,而以LCP为基础的高频FPC具备更低的介电常数和低介电损耗,其数据传输速度与传输质量更能够适应5G时代要求,同时相对于传统FPC产品,LCP软板技术壁垒更高,利润率也更高。数量方面,由于毫米波的工作频率较高,5G的通信基站和移动终端设备对高频天线有着大量的需求。

2008-2017年全球PCB及FPC行业市场规模

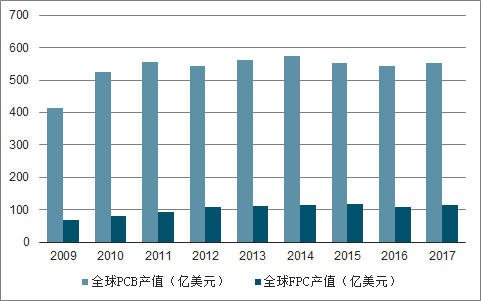

数据来源:公开资料整理

政策面方面,国内出台了一系列鼓励PCB产业发展的积极政策,引导着PCB产业步入健康发展轨道,FPC行业有望迎着政策春风进入快速发展通道。

对比全球PCB产值增长平缓,消费/汽车电子等轻薄化需求推动FPC维持相对高增速:据调查数据显示,2010年全球FPC市场规模约87.86亿美元,占PCB产业比重约14.7%;据调查数据显示,2017年全球FPC产值达157亿美元,占PCB产值比重上升至23.9%,为PCB增长最快子行业;据调查数据预测,2020年全球FPC市场规模有望达到262亿美元,未来3-5年全球FPC产值复合增速有望达15%。

印制电路板是指在通用基材上按预定设计形成点间连接及印刷元件的印刷板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用。PCB被称为“电子系统产品之母”,几乎所有电子设备都要使用PCB,PCB产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

产品结构来看,当前PCB市场中多层板仍占主流地位。随着电子电路行业技术的迅速发展,元器件的集成功能日益广泛,电子产品对PCB的高密度化要求更为突出,高多层板、挠性板、HDI板和封装基板等高端PCB产品逐渐占据市场主导地位。

根据调查显示预测,在未来的一段时间内,多层板仍将保持首要的市场地位,为PCB产业的整体发展提供重要支持;预计到2021年,高多层板、挠性板、HDI板和封装基板等高技术含量PCB占比将达到60.58%,成为市场主流。

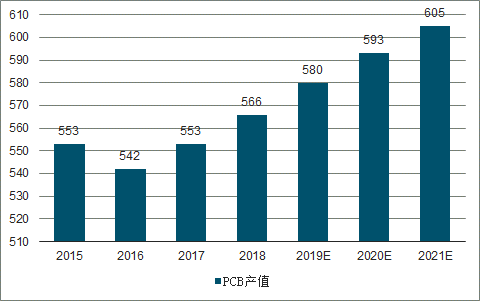

2015-2021年全球PCB产值及预测

数据来源:公开资料整理

伴随电子产业下游应用对工艺需求的提升,PCB产业仍存在较高技术。中国PCB产值CAGR远超全球,逐步实现贸易。预计到2021年,中国PCB行业产值将达320.4亿美元,占全球PCB行业总产值的比重上升至53.0%。

相关报告:智研咨询发布的《2019-2025年中国FPC行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国fpc行业市场竞争态势及投资方向分析报告

《2026-2032年中国fpc行业市场竞争态势及投资方向分析报告》共九章,包含FPC上游产业研究 ,部分FPC厂家分析,FPC行业SWOT分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国柔性印制线路板(FPC)行业发展浅析:行业应用范围正在不断拓展,PCB行业有望再度迎来新一轮增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国FPC行业发展环境、市场供需、产业链全景、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)