随着经济和科技的发展,中国社会已进入生产过剩的时代,消费成为拉动经济最为重要的手段,这将进一步刺激消费主义的形成,消费主义作为一种主流价值观已渗透至各个层面,对中国未来的经济与社会文化有着深远的影响。

消费者信心指数是反映消费者信心强弱的指标,综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受。我国消费者信心指数自2016年Q2以来呈现上行趋势,于2017年10月上升至123.9,为近十年来最高水平,至2018年3月消费者信心指数一直保持平稳态势。之后在2018年6月消费者信心指数出现明显下滑至118.2,最新9月份的数据为118.5。虽然较近期高点有所回落,但目前的消费者信心指数仍然处于三年来的高位,消费信心当前仍在高点。全球来看,根据数据,2018年10月美国消费者信心指数为98.6,同比下滑2.1个百分点;日本消费者信心指数为42.9,同比下滑1.3个百分点。对比美国和日本的数据,中国近年来消费者信心指数一直处于较高位置,消费信心更加强健。

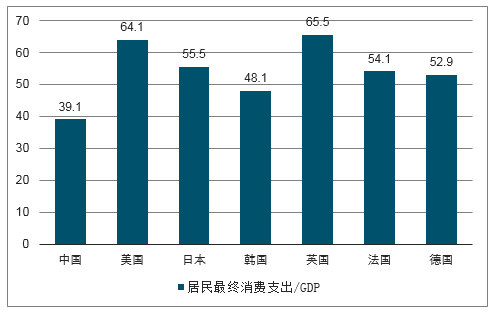

我国最终消费支出占比从2010年48.5%一路上升至2017年的53.6%,其中政府消费占比为14.5%,居民消费占比为39.1%。虽然近十年来一直在不断上升,但和发达国家相比仍然有不小的差距。2017年美国居民消费占比为64.1%、日本为55.5%、韩国为48.1%、、英国为65.5%、法国为54.1%、德国为52.9%。和消费对比,2017年资本形成总额占比为44.4%,高出居民消费占比5.3个百分点,整体经济对投资依赖度更高。全球来看,资本形成总额占比平均水平为22%,中国44.4%的占比是全球平均水平的一倍。尽管近几年随着消费拉动持续提升,资本形成总额占比在持续下降,但是仍然有较大下降空间让位给消费。

我国居民最终消费支出占比和发达国家对比(单位:%)

数据来源:公开资料整理

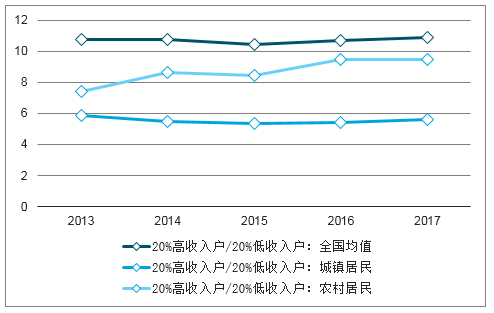

20%高收入户收入/20%低收入户收入

数据来源:公开资料整理

我国基尼系数从2008年开始进入下行通道,在2015年触底后连续两年上升,2017年基尼系数达到0.47。贫富差距拉大导致高低阶层间收入差距拉大。

基尼系数的扩大也从居民收入端得到验证,20%高收入户收入和20%低收入户收入比值也在2015年开始上升,从2015年的10.45倍上升至2017年的10.90倍。同期,其中城镇居民的20%高收入户收入和20%低收入户收入比值从8.43倍扩大到9.48倍,农村居民的20%高收入户收入和20%低收入户收入比值从5.32倍扩大到5.62倍。

我国城镇居民人均消费性支出结构

- | 2015 | 2016 | 2017 |

食品 | 30.55% | 30.07% | 29.42% |

衣着 | 8.17% | 7.73% | 7.39% |

居住 | 22.70% | 22.74% | 23.28% |

家庭设备 | 6.28% | 6.35% | 6.41% |

医疗保健 | 6.93% | 7.25% | 7.47% |

交通和通信 | 13.91% | 14.12% | 13.96% |

教育文娱 | 11.45% | 11.73% | 11.96% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快速消费品行业市场发展模式调研及投资趋势分析研究报告》

我国城镇居民恩格尔系数(食品占消费支出比重)从2015年开始跌破30%,2017年城镇居民恩格尔系数为28.6%;农村居民恩格尔系数稍高,为31.2%。虽然一直在下行通道,但是和发达国家(美国为15%)相比,仍然有较大下降空间。2013-2017年,城镇居民人均消费性支出结构中日用品类占比持续下降,食品占比从30.95%下降至29.42%、衣着占比从8.63%下降至7.39%;服务类的消费占比持续上升,家庭设备占比从6.27%上升至6.41%、医疗保健占比从6.31%上升时7.47%、交通和通信占比从12.88%上升至13.96%、教育文娱占比从11.05%上升至11.96%。显示出我国居民消费结构服务性消费占比持续扩大,食物等日用消费占比持续减少,长期看仍处于消费升级的过程中。

1962-1975年是我国近年来第一波婴儿潮,目前他们的年龄集中在40-60岁。从人口占比看,40岁人口以上占比46.29%,其中多集中在40-60岁之间,60后和70后在全体人口中占比32.1%,在全体人口中占比三分之一左右。

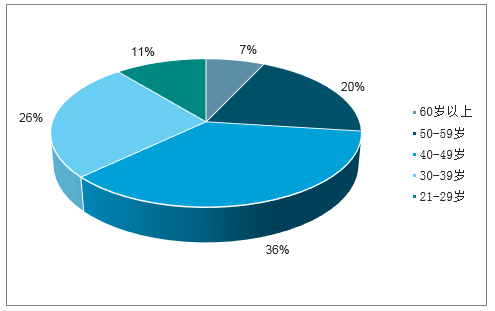

目前60后70后正处于事业巅峰期,从收入上看60后和70后处于社会的中上阶层。根据《中国私人银行2017》,中国高净值家庭(家庭可投资资产大于100万美元)数量已经超过210万,其中高净值人士年龄多集中在40-59岁,60后和70后中高净值人士中占比在56%。

高净值客户年龄分布

数据来源:公开资料整理

中国的高净值人群是1979年改革开放之后的产物,高净值人士在两个方面有共性特点:一是财富来源,二是年龄集中度。目前中国高净值人群的财富积累主要来源于创办企业和资产价格上涨后的套现获利,从制造业、房地产再到互联网等各个行业的周期轮动制造了一批批富人阶层。从年龄上看,这批高净值人士多在60-70年代出生,目前年纪在40-60岁左右,正是在80-90年代下海经商开启了个人财富的快速积累。

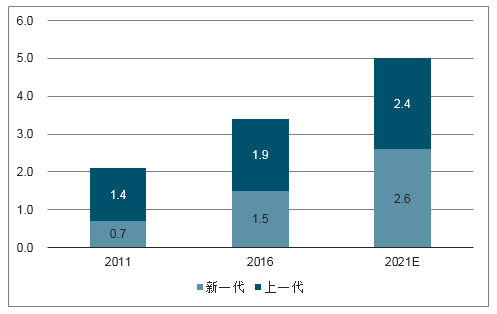

新一代消费者贡献更多消费增量(单位:万亿美元)

数据来源:公开资料整理

步入2019年,80后群体年龄在30岁至39岁之间,90后群体年龄在20-29岁之间。最年轻的90后已经结束校园生活走进社会,最大的80后已经工作近20年。人口普查结果显示,全国目前有2.21亿80后,占全国消费者总数的16.13%,1.89亿90后,占全国消费者总数的13.83%,这两个群体合计在消费者中占比30%。伴随这两个群体事业和家庭生活的展开,目前构成了社会发展的中坚力量。

相较于生于80年代以前的消费者,80后和90后消费者被称为新世代消费者。目前新世代成熟的消费者(18-35岁)在中国城镇15-70岁人口(有自主消费能力的人群)中比例为40%,这一比例在2021年预计将超过46%。2016年新世代城市消费额为1.5万亿美元,比上一代下消费者低0.4万亿。但是五年后,2021年新世代消费者城市消费额激增至2.6万亿,超过上一代消费者0.2万亿。根据测算,新世代消费者的消费力在2016-2021年间,同比复合增长率为11%,是上一代增长率的两倍,对消费增量贡献占比达到69%。

当前双十一数据也显示出80后和90后的年轻消费者成为了中国消费增长的极大推动力。2009年参与天猫双11的主力消费者是时年20-29岁的80后,占比超过6层。但随着90后的不断成长以及经济实力的不断增强,90后的消费占比也在逐年增长。2015年90后消费者占比首次超过80后,成为最主要的线上消费群体。在2017年的天猫双11活动中,80后90后新兴消费者占比接近80%,成为新兴消费中坚力量。

00后在各线城市的分布情况(单位:%)

数据来源:公开资料整理

00后每月可支配收入(零花钱)

数据来源:公开资料整理

00后人口数量约在1.48亿,在全体人口中占比10.79%,规模低于90后和80后。根据统计,从各线城市人口分布看,00后在一线城市的分布低于整体,二线和四线及以下城市的00后较多。其中二线城市的00后最多,占比37.2%,四线城市及以下的00后占比33.5%。细分来看,截止至2017年,33%的00后在读小学,23%在读初中,20%在读高中,24%离校。

00后还和其他人群有一个根本区别:八成以上的00后是独二代,即他们的父母也是独身子女。计划生育政策是1982年被定为基本国策。政策推行以来,我国城市家庭子女生育数量持续下降,从1971年的平均2.9个/家庭下降到1981年的1.4个/家庭,再至2001年的0.9个。80后和90后也是独身子女,但是他们的父母是多子女家庭出身。00后与他们的不同是他们的父母是我国实行计划生育的第一代,所以00后普遍生长在“4+2+1”的家庭结构里。这样的家庭结构导致他们并没有伯伯、姑妈、舅舅、姨妈、堂兄妹及表兄妹的存在,向外看家庭情感关系较上几代人更为淡薄,向内看自己是全部家庭的核心关注。这种家庭结构和情感模式下导致00后的社会关系更多存在于社交,他们需要更多的社交陪伴以及更强烈的群体归属感。

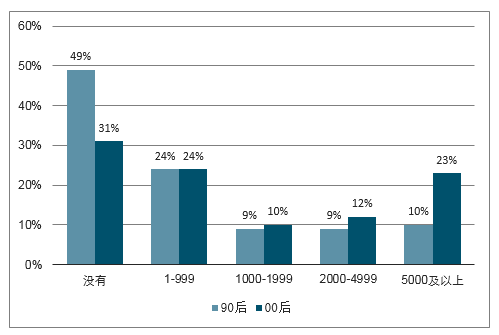

00后与90后在同一年龄时期的存款金额对比

数据来源:公开资料整理

00后从小生活在较前几代更为富足的社会环境中,加之本身更是全部家庭的核心,他们在花钱方面更有底气和信心。也有更高的消费力和财务自主权。

根据研究,00后虽然大多还是学生,但是月均可支配收入(零花钱)达到600元/人。具体来看,00后月均可支配零花钱为600元/人,其中28%的00后月均零花钱达到501-800元/人;其次26%的00后月均零花钱为301-500元/人。腾讯《00后研究报告》显示,相较于90后十年前在同样年纪时期,00后还有更多存款。00后平均存款为1840元,是90后十年前的815元的两倍还多。十年前的90后在学生时期49%的人没有存款,但是只有31%的00后没有存款。24%的00后存款为1-999元,与90后持平。但在1000-1999元、2000-4999元、和5000元及以上区间,00后存款比例均高于90后。特别值得关注的是,在5000元及以上区间00后存款比例大幅高于90后,高出13个百分点。更强的月收入(零花钱)和存款能力显示出00后相较于上一代人更强的消费实力。

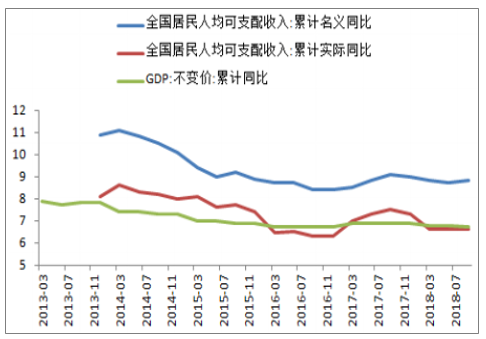

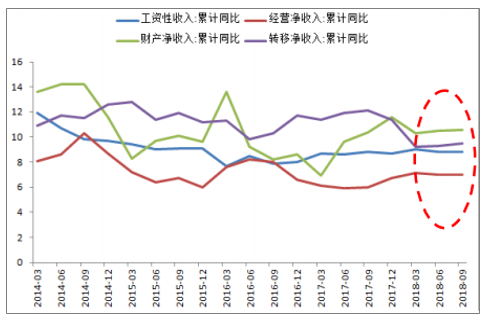

除了人口的年龄结构特征影响消费结构,居民收入也同时影响消费的量与质。在居民收入端,2018年1-9月我国居民人均可支配收入名义增速为8.8%,同比下降0.2个百分点。其中收入的四大构成部分增速分别是:工资性收入增速为8.8%,同比上升0.1个百分点;财产净收入增速10.6%,同比下降1个百分点;经营性收入增速为7%,同比上升0.3个百分点;转移性收入增速为9.5%,同比下降1.9个百分点。从近五年的数据看,伴随着我国GDP增速放缓,居民人均可支配收入名义增速也处于下行通道中,从2013年12月的10.9%下降至2017年底的9.0%,2018年整体居民人均可支配收入保持平稳增长态势,名义增速整体保持在8.8%左右,实际增速保持在6.6%左右。

城镇居民人均可支配收入和个人所得税累计同比(单位:%)

数据来源:公开资料整理

四项分类收入增速平稳(单位:%)

数据来源:公开资料整理

麦肯锡在《中国轻奢市场面面观》的报告里,将人群分为包含贫困人口、温饱型和新贵阶层的大众市场;包含中产阶层和中上阶层的新主流市场;包含富裕客户和全球富裕客户的富裕市场。根据测算,新主流市场的家庭数量从2010年的1700万户增长到2016年的1.3亿户,这一数量在2020年预计达到1.8亿户,在2030年预计达到2.5亿户。2016-2030年复合年增长率达到17%。将新主流市场细分为月收入1.2万-1.7万的中产阶层和月收入1.7万-2.6万的中上阶层来看,2030年中产阶层家庭数量将达到8780万户,而中上阶层家庭数量将达到1.6亿户,成为社会结构中数量最为庞大的一个群体。

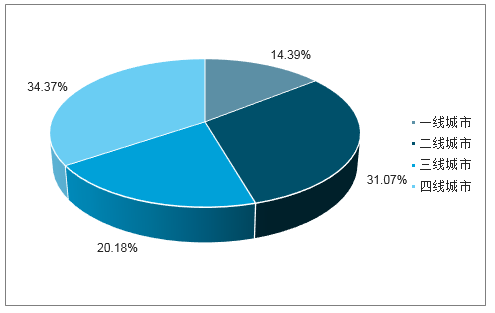

截止至2018年6月,我国移动网民按城市级别来分,一线城市网民占比14.39%、二线城市网民占比31.07%、三线城市网民占比20.18%、四线及以下城市网民占比34.37%。按照整体11.07亿的MAU月活数量来计算,三四线及以下城市的月活在6亿人左右,这部分人群的线上购物市场空间巨大。

2018年6月移动网民城市层级分布

数据来源:公开资料整理

据中国互联网络信息中心,截止至2018年6月我国全体网民中有98.3%使用手机上网,农村和三四线网民由于台式机使用比例较少,他们更多使用手机上网,手机作为移动上网的主要硬件设备成了三四线及以下用户上网的基础设施,影响着这一群体的上网行为。

根据数据,2017.07—2018.06我国手机线下市场中,1000-1400元及1500-1999元档位的手机机型销量占比由扩大趋势。整体看,2018年6月,1999元以下的手机销量占全体手机市场的59.9%,这个价格区间的手机(主要品牌:华为、VIVO、OPPO、小米等)市场份额庞大,能满足三四线及以下城市居民的上网需求。

截止至2017Q3,我国移动通信基站总数达到604万个,3G/4G基站累计447万个,基本实现了全面覆盖城市和农村。4G覆盖率提升至26.6%,4G的普及提升了上网的网速。运营商的提速降费也使得流量费用越来越便宜,提升了网民(尤其是对费用更敏感的三四线及以下城市网民)的上网热情。2017年手机流量平均资费下降为26元/GB。工信部表示,要进一步落实好今年提速降费各项措施,在移动流量的资费上,除了取消流量漫游费,还要降低移动流量每G每个月的资费水平,这两项措施加在一起,到2018年年底前流量资费要比去年下降30%以上。

根据政府的“宽带中国”战略规划,到2020年中国所有的农村地区都将实现互联网覆盖,预计2020年5G网络将正式投入商用。受惠于5G时代的到来和宽带信号的全国普及,我国低线城市和农村居民将享受到和一二线城市居民一样方便快捷的上网服务。

互联网平台流量变现的基础是手机端的移动支付。截止至2017年10月,财付通(微信)和支付宝的用户数量分别为7.8亿和6.3亿,用户渗透率分别为84.8%和68.3%,共同渗透率为89.1%,几乎覆盖了网民生活的方方面面。

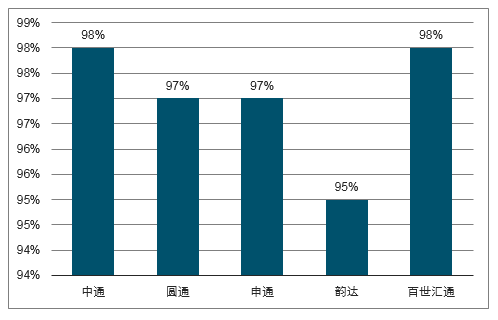

各大快递公司的县区覆盖率

数据来源:公开资料整理

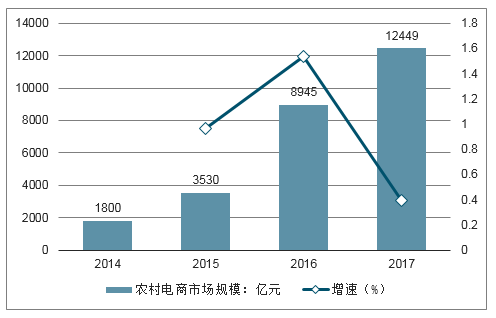

农村电商市场规模(单位:亿元)

数据来源:公开资料整理

随着电子商务的高速发展,相应的物流的建设也日趋完善。2014-2017年我国快递业务量从140亿件上升至401亿件,“三通一达”的县区覆盖率都达到了95%以上,基本实现了对三四线及以下城市人口的全面覆盖。

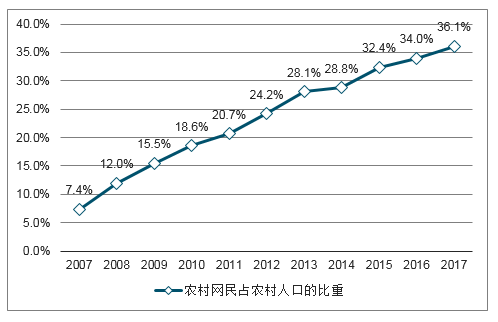

农村网民占农村人口的比重

数据来源:公开资料整理

农村电商市场规模(单位:亿元)

数据来源:公开资料整理

在智能手机、通信设施、移动支付、物流配套都日趋完善的背景下,三四线及以下城市的6亿互联网用户得以接触到和一二线城市消费者同样海量的商品。农村网民在农村人口中的比重从2007年的7.4%上升至2017年的36.1%。随着农村消费者越来越多“触网”,农村电商规模也从2014年的1800亿元上升至2017年的1.2万亿元。

技术的发展使得原本在供需关系上处于劣势和被动的三四线及以下城市居民和农村居民,在线上得以接触到和一二线城市居民同样丰富度和高品质的商品,消费模式从“被动买”转变为“随心买”。消费者不再受限于渠道,在整体供应链中话语权越来越高,供给关系逐步转变为真正的以消费者为中心。

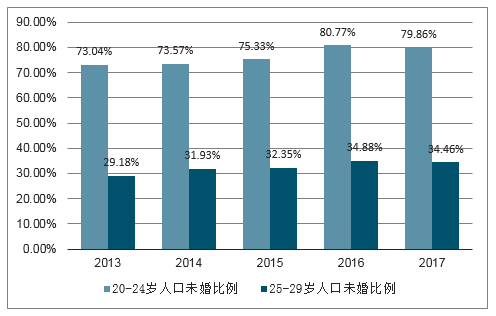

20-29岁人口未婚比例

数据来源:公开资料整理

我国每户家庭平均人数峰值在上世纪70年代,为4.8人/户。随着结婚年龄的推迟、单身率离婚率的提高,计划生育的管控等等多因素推动,家庭人数呈不断缩小的趋势,一直缩减至2016年3.16人/户,和日本上世纪80年代家庭人数相当。根据国家民政局统计,2017年我国单身人口达到2.4亿,其中适龄未婚人口2.18亿、离婚人口0.22亿。目前单身人士占适龄结婚(20岁以上)人口的21.7%,多集中在20-29岁。

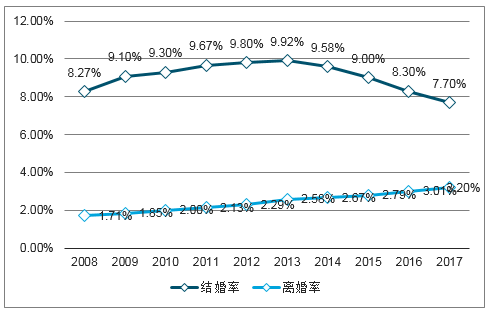

单身人口的扩大主要原因有:初婚年龄的推后、离婚率上升、性别比失衡、受教育程度提高带来的生活理念变化等多因素导致。我国居民平均初婚年龄在25岁左右,除了一二线城市的初婚年龄和发达国家(美国的初婚年龄28岁,日本的初婚年龄30岁)接近,大部分居民的初婚年龄较早。近年来我国结婚率持续下滑,从2013年的9.92%下降至2017年的7.7%;而离婚率却一路上身,从2013年的2.58%上升至2017年的3.2%。结婚率下滑和离婚率上升共同催生出大量单身族。除此之外,比较有我国特色的一个催生单身族的原因是传统的“重男轻女”观念导致性别比失衡。近十年以来男女性别比从102.71上升至104.98,这意味着人口结构中105个男生只有100个女生与之相配,大约有3000万男性会被“剩下”。而这多出来的男性又多以农村男性为主,无法和女性中优秀独立的城市单身女性匹配,也是造成广大单身族的原因。

参考发达国家经验,单身人口的比例上升是国际趋势。美国目前单身人口占比为45%,日本为32%,韩国为24%,我国目前21%的单身人口比例对照发达国家还较低,随着经济发展,居民受教育文化程度的提高,我国单身率还将进一步提升。

2008-2017我国婚姻登记结婚率与离婚率

数据来源:公开资料整理

单身女性群体2017年收入情况

数据来源:公开资料整理

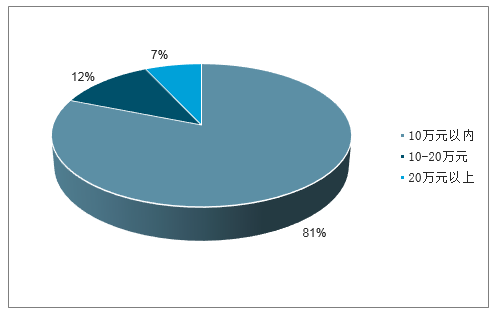

小镇青年的定义是生活在三线及以下城市及县城,年龄在16-28岁之间的青年群体。我国一二线城市合计49个,三四五线城市合计289个,县级城市合计2856个。传统的互联网人口红利在最先进入的市场(一二线城市)区域饱和,这使得研究更广阔的低线城市及小镇青年变得更为重要。我国90后共有1.89亿,按照三线及三线以下城市人口在全国人口中占比69.3%推算,小镇青年大约为1.3亿,占全国总人口的9.4%。

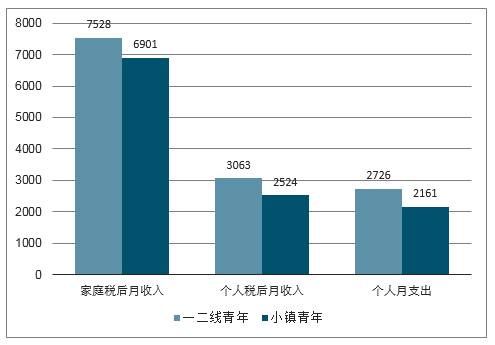

小镇青年和一二线青年收入开支对比

数据来源:公开资料整理

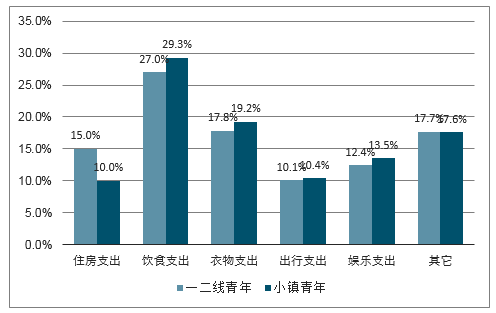

小镇青年和一二线青年消费支出结构

数据来源:公开资料整理

无论是大城市青年还是小镇青年,由于所处的年龄段(16-28岁)属于刚离开校园步入社会的时期,收入都不高,普遍都是月光族。由于地域优势,一二线青年的家庭和个人收入、消费支出都较小镇青年更高。一二线青年家庭税后月收入为7528元,小镇青年为6901元;一二线青年个人税后月收入为3063元,小镇青年为2524元;一二线青年个人月支出为2726元,小镇青年为2161元。在消费结构方面,有个明显的特征是小镇青年的住房消费比例(10%)远低于一二线青年(15%),而饮食、娱乐、出行等消费支出占比均高于一二线青年。

一二线城市居民由于生存压力,工作时间长,通勤时间长,时间是他们最宝贵的东西。而三四线居民大多通勤时间在半小时内,也无加班的压力,闲暇时间富足,与追求效率相比,更在乎的是打发时间。从极光大数据的调查可以发现,一二线城市居民偏好共享单车、外卖、滴滴出行等便利生活APP用以提升效率,而三四线城市居民偏好的大多是娱乐游戏类APP,用以打发时间。

同时由于低线城市的生活压力不如一二线城市,有更多闲暇时间用于消费。在消费动机上,小镇青年更偏好炫耀式的品牌消费。

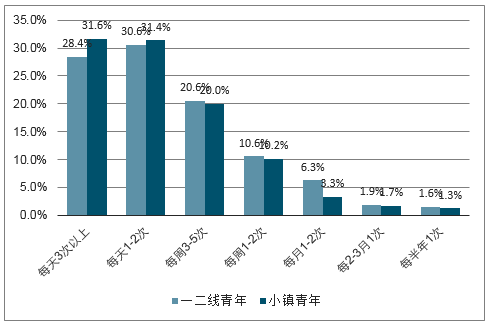

小镇青年网络视频观看频次

数据来源:公开资料整理

在更多的闲暇时间和智能手机的高普及率(主要是OPPO和VIVO渠道下沉带来的低价智能手机)下,小镇青年有大量的时间进行线上的娱乐消费。在网络视频观看频次上,高频次观看区间内小镇青年普遍高于一二线青年:每天观看3次以上的小镇青年占比31.6%高出一二线青年3.2个百分点,每天观看1-2次的小镇青年占比31.4%,高出一二线青年0.8个百分点。2017年3-5月,抖音上的三线及以下地区用户占比为41%,这一比例在2018年3-5月提升至57%,超过一二线用户。除了线上娱乐,小镇青年也贡献了越来越多的电影票房。根据淘票票的相关数据,2018年年初的票房黑马《前任3》在三四线的观众占比超过50%,远高于一二线城市的观众(12.2%)。从年龄结构来看,24岁一下的观众占比接近70%。作为低线城市年轻消费者的小镇青年贡献了超过半数的电影票房,小镇青年群体的崛起及消费意识的提升也促进了游戏、直播、动漫、网络阅读、短视频、网络音乐等泛娱乐消费市场的发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)