广义上只要是穿在人体里面的衣服,都可称为内衣。

内衣有吸汗、矫型、衬托身体、保暖及不受来自身体的污秽的危害的作用,有时会被视为性征。

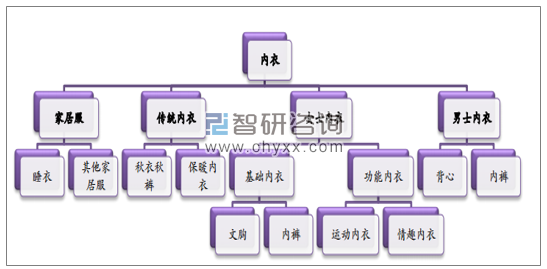

目前,内衣市场分类繁多,按照性别可分为男性内衣和女性内衣;按照人的成长阶段可分为儿童内衣、成人内衣及老年内衣;按照穿着部位又可分为汗衫和内裤等。内衣,主要指穿在里层的服装,通常是直接接触皮肤穿着,是人们必需的服饰之一。广义上讲,内衣包括文胸、内裤、塑身衣、保暖衣、运动内衣、泳衣、睡衣、家居服、浴衣等,具有卫生、矫正体型、保暖、增加自信等功能;狭义上讲,内衣通常指文胸、内裤和塑身衣等。

按照不同标准内衣分类图

资料来源:公开资料整理

内衣行业在中国兴起不过几十年,内衣消费呈现多样化的特点,市场逐渐细分。

中国内衣产业发展阶段及特征

发展阶段 | 70年代 | 80年代 | 90年代 | 2000-10年 | 2011年至今 |

社会背景 | 文化大革命”黑暗时代” | 改革开放,女性美逐渐被社会接受,中国女性求美心理复苏,同时,鬼子来了。 | 市场经济时代,国外品牌进驻 | 产品供大于求,花色、品种非常之多,大家选择也眼花撩乱。只有进行大力推销,才能进行渠道销售。否则,只有死路一条。 | 十二五期间,物价上涨 服饰消费需求升级 |

内衣购买特征 | 1、突出胸部曲线被社会视为丑行与资产阶级意识,处处受鄙视。 2、用束胸布紧裹约束乳房生长。 3、到商店里买乳罩,小心翼翼深怕别人发现。 | 1、偏好丝质背心式内衣和花边乳罩。 2、健美热潮的持续,消费者开始热衷于购买能体现乳房和身体轮廓的内衣。 3、到了80年代中期,女性要求一种较柔软的风格,紧身衣恢复了生机。 | 1、内衣外穿的风格开始出现 2、消费者开始关注健康元素 | 1、真丝、纯棉等面料大热,内衣等产品开始返璞归真。 2、消费者青睐天然纤维制成的内衣,因具有透气、散热、不产生静电的优良性能,贴在皮肤上舒适而滋润。 | 1、诉求多元化,功能、款式等方面各有拥趸。 2、注重品牌,认同品牌。 3、对内衣的消费不仅满足于基本功能,更多的人开始追求时尚,塑形等各个方面。 |

核心需求 | 简单舒服、实用 | 身体体型的塑造 | 随着内衣面料的不断更新,中国女性越来越追求新技术产品,单纯棉制品己不再成为人们的需求。既紧贴体型,又毫无束缚,舒展自如,舒服塑造体型美。 | 追求舒适度、款式 | 从数量消费转向品牌消费 |

产品特点 | 棉布制品,做工粗糙。样式模仿苏联的布拉吉,样式呆板,主要起护胸的作用,远远谈不上装饰与美化,但流行了30年之久。 | 设计更加大胆、暴露 | 1、品类丰富:生理卫生类、调整体型类、运动休闲类。 2、面料升级:从纯棉到微纤维到超弹性纤维。 3、功能全面:除了产品外观还追求。 4、色彩丰富:除了白红黑,出现蓝黄灰绿橙琥珀酒红等鲜艳色彩。 5、性感概念出现:薄、透、露、瘦。 | 1、无胸罩风貌(不穿胸罩) 2、造型的功能文胸仍然流行 3、内衣外穿(低罩杯文胸、透明肩带文胸) 4、保暖内衣品类崛起 | 混搭、个性、原创 |

品牌发展 | 无品牌 | 女士内衣消费大增长,内衣的设计得到恢复及光大。 | 制造商品牌:开始建立生产与 零售相结合的自有品牌 | 产品品牌:市场细分 区域品牌崛起 | 零售商品牌:大众时尚普及化 |

主要渠道模式 | 大商场三五尺宽的内衣销售柜台,品种单调。 | 供销社、百货 | 散批商直接从厂家进货,在服装城等专业批发市场售卖 | 批发、代理、特许加盟 专卖、网络直销 | 商场百货、连锁专卖 电子商务 |

代表品牌/企业 | 无 | 三枪内衣 | 爱慕、黛安芬、欧迪芬 | 保暖内衣:俞兆林、南极人、北极绒 | 街铺品牌:都市丽人 商场品牌:爱慕 |

资料来源:智研咨询整理

国内内衣生产厂商主要分布在广东、长三角等区域。

广东板块以汕头、深圳、东莞、佛山、中山五个区域为主要代表。其中汕头是中国内衣行业产出最大的区域,内衣种类齐全,产业链完善;深圳和东莞毗邻香港,是全球内衣寻求加工贴牌最早的地方。广东板块的主要品牌包括:曼妮芬、安莉芳等。

长三角板块以浙江的义乌和温州,江苏的苏州、常州、无锡为主要代表,上海是中国的时尚之都,在国内内衣行业占据重要地位;江苏则是国内传统的纺织大省,内衣的产销量都位居行业前列。该板块的主要品牌有古今、黛安芬等。随着沿海发达地区劳动成本的增加、土地资源的日益稀缺,以及内陆地区物流条件的改善,中国内衣生产基地的扩大逐渐向安徽、江西和山东等区域转移,形成新的生产基地集群。

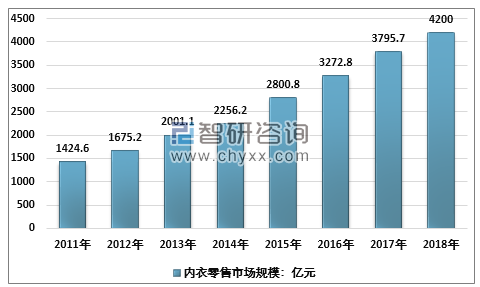

内衣被称为服装行业最后一块黄金市场,近几年,我国内衣行业快速增长,市场规模从2011年的1424.6亿元增长到2018年的4200亿元:

2011-2018年中国内衣市场规模情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国内衣行业细分市场分析及投资可行性研究报告》

中国内衣市场有近60%的市场份额被中档、中偏低档的内衣所占据,此类档次的内衣在中国各大城市的内衣市场上是最好销但也是竞争最激烈的。国内品牌与国外品牌竞争非常激烈。就品牌知晓度来说,国产名优品牌在全国范围内知晓度较高,如三枪、爱慕、婷美、红豆、曼妮芬等。

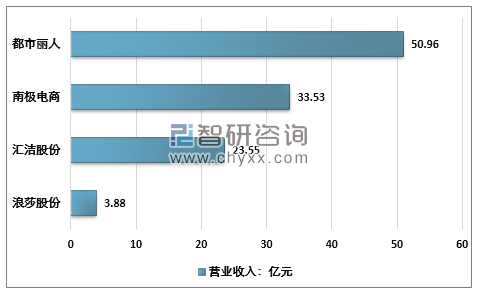

国内有关内衣的消费有广阔的消费人群,提供了客观的消费需求,各种不同层次的消费人群给内衣行业带来了众多的购买力。高薪阶层对内衣的需求体现在品牌以及品质层面上,追求奢华的内衣消费,注重个性的展现,注重形象的突出。中产阶层在主要强调品质的同时,还会考虑一下内衣的品牌与层次,以主流的品牌购买为主对于大品牌的内衣的忠诚度不高。低收入的人群在内衣选择时主要考虑内衣的价格,适应自身的消费能力以及收入水平,由此低收入人群在进行内衣消费的时候主要会受到收入水平的限制,然而低端消费人群对内衣款式有明确的需求,低端消费人群的内心存在着对融入时尚圈的渴望。国内居民在进行内衣消费时冲动型消费是主要的内衣消费动机,大众消费是内衣消费的主流。100 元至300 元是主要的消费区间。内衣行业在国内的兴起时间不长,却有着较为可观的营业收入。

2018年中国内衣行业主要上市企业营业收入对比

资料来源:公司财务公报

我国内衣行业正处于冉冉上升的发展时期,每天都有新内衣品牌出现,其它领域企业也纷纷插一脚,企图分一杯羹,行业竞争激烈程度可想而知。但层出不穷的新品牌里面能够真正打开销路的却寥寥无几。很多传统厂家对于品牌意识还不够强烈,贴牌生产(OEM)模式仍占据大部分厂家主流。如何在激烈的竞争中存活乃至于脱颖而出成为传统厂家的困扰。随着消费者对产品要求的提升,品牌成为跟品质一样重要的消费参考因素。

我国内衣行业发展面临的形势

1、针织内衣行业发展前景看好。虽然我国内衣市场品牌林立,但在各大城市的大中型商场,品牌销售的集中度相对较高,消费者对品牌的接受相对固定在有限的几个品牌上。无论从品牌数量,还是竞争层次与手段,以及强势品牌的市场份额来看,整个行业还处于竞争层次落后的局面,一直没有形成一个成熟的市场,这也为内衣市场的进一步发展预留了很大空间。

2、内衣行业中儿童内衣、男士内衣市场存大巨大潜力。迄今为止,国内很少有商场专门设男士内衣专柜,即使有,面积也很小。而一种新型的男士内衣销售模式——男士内衣专卖店已经出现,大大吸引着人们的注意力。儿童内衣市场尚未被充分重视,国内专做儿童内衣的生产厂家很少,要么是做成人内衣的附带做儿童内衣,要么是做儿童外衣的附带做儿童内衣,儿童内衣的特点并未完全体现出来。

3、国内经济持续增长,带动了纺织服装类消费的增长。此外,国家政策对纺织服装行业的扶持也带动了内衣行业的发展。

4、人民生活水平提高,对针织内衣尤其是中高档内衣的需求量增加,企业进军中高档内衣市场是非常有利的机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国内衣行业市场运行格局及发展策略分析报告

《2026-2032年中国内衣行业市场运行格局及发展策略分析报告》共十三章,包含2026-2032年内衣行业投资机会与风险防范,内衣行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国内衣行业发展现状及竞争格局分析:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国内衣行业市场概括分析:受疫情影响行业市场规模出现下滑,其中男性内衣市场下滑幅度高于女性内衣[图]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)