油服行业全称为油田技术服务和装备行业,是指在油气田勘探、开发和生产的过程中,从事物探、钻井、测井、录井、固井、完井、井下作业、工程和环保服务、开采油气、修井和增产等技术服务,以及相关的装备、工具、液体和耗材制造等细分行业的统称。石油服务产业链可比较简单地分为勘探、开发、储运、炼制、销售、化工等环节。油服行业位于石油产业链上游,直接为石油勘探及生产提供服务。因此,石油产业链上游的勘探及生产的发展状况直接决定了油服行业的发展,而产业链下游对油服行业的影响较弱。

油田技术服务是指在石油公司勘探、开发过程中为其提供的工程和技术服务的总称。国际范围内,油田技术服务标准定义包括5大板块32项服务:物探、钻完井、测录井、油田生产和油田工程建设5大服务板块,服务内容主要包括地震勘探、钻井完井、测井录井、油气开采、油田建设等方面。油服公司可分为两类,一类是油田服务和设备提供商,这些公司为石油、天然气的勘探和开采提供各种所需的设备产品,以及石油工程技术服务,其提供的产品和服务包括了地球科学、测井、录井、固井、环保技术等服务以及钻头、钻井液、管道、仪器仪表等产品;另一类公司是专业钻井承包商,这些公司专门提供陆地、海上石油钻井承包服务。

油田服务行业的最终需求来源于全球范围内对油气资源的需求,而个体对石油的需求较大程度上受原油价格的影响。

作为现代工业的血液,石油对世界经济有着举足轻重的作用,油价自然也成为全球大宗商品市场最为重要的价格指标之一。商品价格从本质上由供需决定,油价也不例外。当前,全球石油供需处于较为宽松的格局。

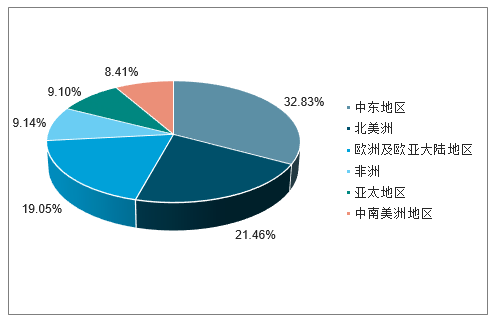

全球油气资源集中分布在中东——中亚——俄罗斯和美洲两个油气富集带中,OPEC国家是全球原油产量和出口量的贡献主体。2000-2014年全球原油累计产量排名居前10位的国家是沙特阿拉伯、俄罗斯、美国、伊朗、中国、墨西哥、加拿大、委内瑞拉、阿联酋和科威特,2014年这10个国家原油产量占全球原油总产量的66%。

中东、北美洲及欧洲地区是世界原油的主要产地

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油化工行业市场运行态势及投资方向研究报告》

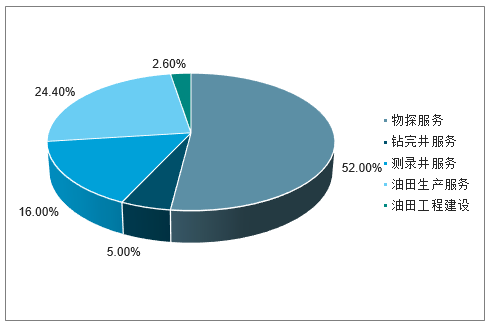

分业务看,五大板块中钻完井服务板块占比最高。数据显示,2017年全球油田服务市场规模约为2335.20亿美元,同比增长约5.5%,结束了2015年以来的持续大幅萎缩。其中钻完井服务板块市场规模为1214.3亿美元,占总时长的52.0%,钻完井服务板块主要由钻完井服务和钻完井装备两大细分市场,分别贡献60%和40%的市场规模。此外,油田工程建设服务板块市场规模570.5亿美元,占总市场的24.4%;油田生产服务板块规模约为373.6亿美元,占总市场份额16.0%;物探服务板块市场规模为60亿美元,咱总市场份额2.6%;测录井服务板块市场规模为116.8亿美元,占总市场份额的5.0%。

2017年油服市场五大板块占比

数据来源:公开资料整理

油服装备主要是指各种用于油气勘探、开发和生产环节的机械设备等,包括整机装备和配件。整机装备包括陆上钻井所用的钻机、海上钻井所用的钻井平台、抽油机、采油树、压裂车、测井仪、录井仪等,配件包括钻头、钻杆、液压件及电子元器件等。

一、油服行业市场规模分析

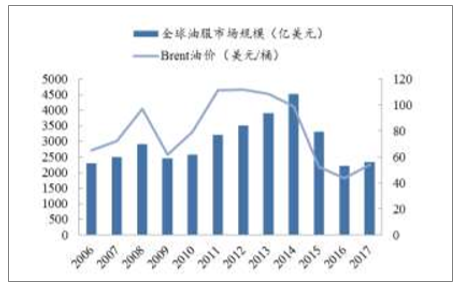

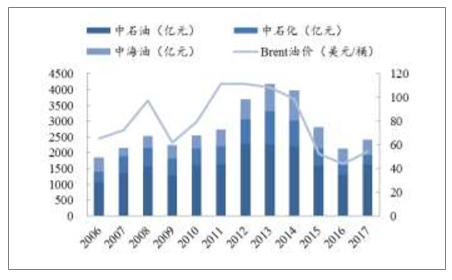

国际原油价格的涨跌会直接影响油气公司的收入和利润,进而影响油气公司的资本开支计划,而油气公司的勘探开发支出直接对应于各油服公司的收入规模,因此油服行业景气度直接受油价影响。资料显示,油服市场规模在最近一个周期高峰时期2014年达到4520亿美元,受2014年下半年开始的油价下跌影响,油服市场规模持续缩水,至2016年降为2213亿美元,同比下滑33.2%,2016年二季度开始油价回升,油服市场也呈现出底部复苏的态势,2017年油服市场规模达到2335.2亿美元,同比小幅增长5.5%,显示了行业复苏的开始。国内油服市场主要由三大石油公司勘探开发投资决定,2013年达到峰值4184.0亿元,而在2016年仅为2137.8元,2017年国内油服市场开始复苏,三桶油勘探开发投资额为2410.8亿元,同比增长12.8%。

全球油服市场规模(亿美元)

数据来源:公开资料整理

国内三大石油公司勘探开发投资(亿元)

数据来源:公开资料整理

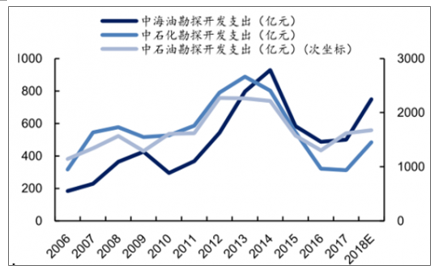

石油行业的上游投资基本是油价在驱动,同时石油上游资本支出与原油价格表现基本同方向。上游勘探开发支出的增加将带动油田服务和设备需求增加,国内油服市场有望受益。

2006-2018年计划勘探开发支出均增加图

数据来源:公开资料整理

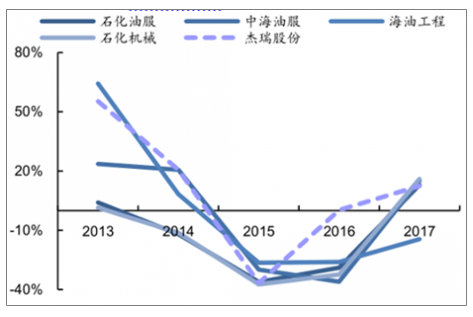

2017年我国大部分油服公司实现营收增长。其中石化油服作为龙头,营收达484.86亿元,同比增速为12.96%。杰瑞股份作为民营油服企业龙头,营收达31.87亿元,同比增速为12.47%。

2013-2017年中国主要油服公司营收同比增速图

数据来源:公开资料整理

二、油服行业竞争格局:国外充分竞争,国内国企主导

1、国外油服行业竞争充分,市场集中度较高

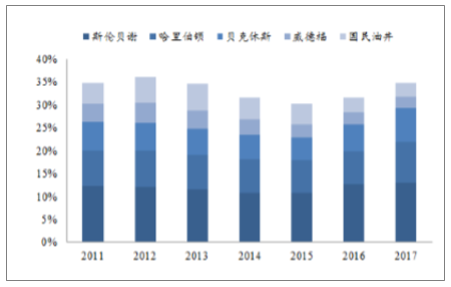

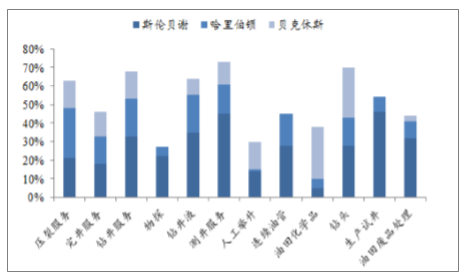

全球油服行业经过150多年的发展,形成了充分市场化的竞争格局,巨大的油服市场使得国外油气田设备与技术服务业各类规模企业并存,中小企业数量众多。以斯伦贝谢(Schlumberger)、哈里伯顿(Halliburton)和贝克休斯(BakerHughes)为代表的国际油服巨头普遍起步较早,在经历几轮周期后通过内生发展及外延并购向全产业链延伸,目前基本涵盖包括物探、钻完井、测录井及油田生产等作业环节,具备一体化油田技术服务能力,实力雄厚,占据大部分市场,在各个细小领域都也占据了比较大的优势。近些年国民油井(NOV.N)以及威德福(Weatherford)也发展迅速。除此之外,在细分市场也涌现出一部分领头羊,如物探服务板块的法国地球物理公司(CGG)、专业钻井服务公司越洋钻探(RIG.N)、SeaDrill等公司。以测井和钻井服务为例,三大油服巨头在全球测井服务领域占据约73%的市场份额,在定向钻井服务领域占据68%的市场份额。这两种服务能力的竞争优势是3家公司涉足其他细分领域并成为国际油服一流企业必须具备的核心能力。

国际五大油服巨头占据大部分市场份额

数据来源:公开资料整理

三大油服巨头在细分领域的市场份额分布

数据来源:公开资料整理

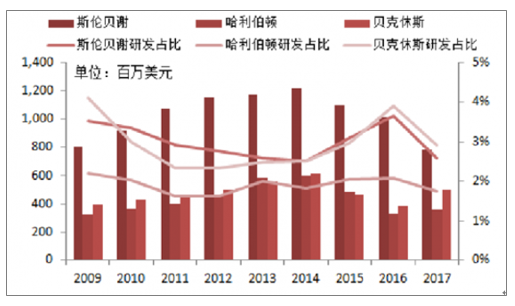

持续大力研发支出确保油服公司强化技术优势。除通过并购扩充业务版图外,油服巨头也通过多年持续对研发的大力投入扩展产业布局、强化其技术领先优势。斯伦贝谢作为全球最大的油服公司,2011-2016年每年研发支出超过10亿美元,超过哈利伯顿与贝克休斯的总和,研发支出占总营收比重也维持在约3%的水平,2017年研发支出有所下滑,为7.87亿美元,占营收比重2.6%。

三大油服公司持续高研发支出

数据来源:公开资料整理

完备的业务线有助于油服企业扩大业务规模、优化作业成本、发挥协同效应,同时还是油服企业打造一体化油田服务业务的技术基础。目前三大油服巨头均建立完善的产业链布局,并在相应领域具有较强的竞争优势。

2017年斯伦贝谢营收结构

数据来源:公开资料整理

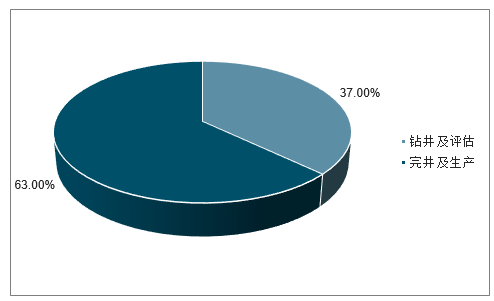

2017年哈利伯顿营收结构

数据来源:公开资料整理

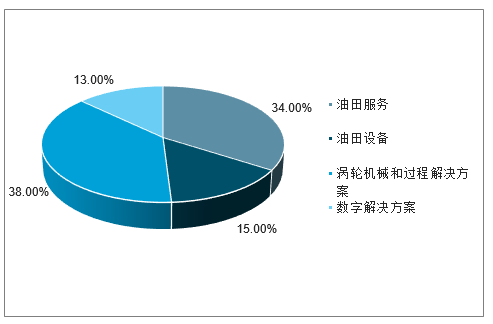

2017年贝克休斯营收结构

数据来源:公开资料整理

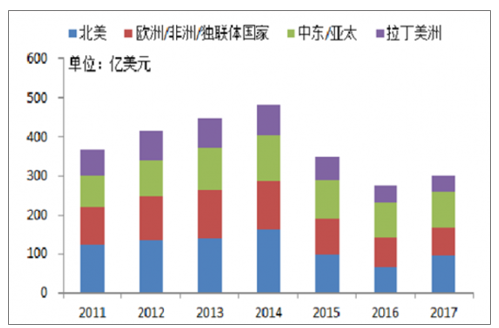

三大油服巨头较早进行了全球化布局,目前均在全球重要产油区作业。作为一家总部位于美国、并在法国巴黎和荷兰海牙均设有准总部机构的国际油服公司,斯伦贝谢在全球140个国家/地区开展业务,目前各大区域业务较为均衡。其中,北美和中东/亚太地区营收各占总营收约30%,均衡的全球化业务格局有效降低了因地域因素造成业绩大幅波动的风险。

2017年北美业务占总营收的56%;因贝克休斯未公布2017年分地区的营收情况,选取其2016年数据进行分析,贝克休斯营收区域结构与斯伦贝谢类似,北美和中东/亚太地区均超过30%。

斯伦贝谢营收区域结构常年基本均衡

数据来源:公开资料整理

三大油服公司营收区域分布全球

数据来源:公开资料整理

2、国内国企主导,民营企业快速成长

三桶油旗下油服公司占据国内主要份额。国内油服市场的参与者主要包括国有油服公司、民营油服公司和外资油服公司。我国油田服务行业还没有形成完善的市场化运作,行业区域性和系统性(不同石油集团系统内企业业务相互渗透率低)壁垒较高。同时油田服务行业的高门槛以及相对较难获得的三大石油集团内部系统入网资质,前期阻碍了一部分优质民营企业的进入。数据显示,国内油服行业中,国有企业占据约85%的市场份额,剩下的部分被民营企业以及外企所瓜分,分别占总份额的10%和5%。三桶油旗下油服公司主要包括:中石油旗下“五大钻探公司”(长城钻探、大庆钻探、西部钻探、川庆钻探、渤海钻探)、中油测井、宝石机械等;中石化旗下的石化油服、石化机械等;中海油旗下的中海油服、海油工程等。民营油服企业主要参与者包括杰瑞股份、中曼石油、通源石油、惠博普、安东油服等。

经过几十年的发展,国内油服行业的市场竞争格局逐渐清晰,市场化、技术化与国际化将是未来国内油服产业的发展趋势。国有油服公司已从原本依靠国有石油公司获取业务,逐步转向通过市场竞争的方式拓展市场,民营油服公司则依靠自身体制与机制的优势参与市场竞争,中外合资油服公司则主要依靠先进的技术与优良的管理承揽业务。目前,由于国内油服在常规钻完井服务领域的技术进步,外资油服公司在国内的份额有所下降;而民营油服公司实力崛起,随着市场的逐步开放及自身综合竞争能力的增加,市场份额有望得以提升。

国内外主要油服公司产业布局情况

公司 | 物探 | 钻完井 | 测录井 | 油气生产 | 工程建设 | 油气设备 |

海外公司 | - | - | - | - | - | - |

斯伦贝谢 | √ | √ | √ | √ | √ | √ |

哈里伯顿 | √ | √ | √ | √ | √ | √ |

贝克休斯 | √ | √ | √ | √ | √ | √ |

国民油井 | √ | - | - | - | - | - |

威德福 | √ | √ | √ | √ | - | - |

国有企业 | - | - | - | - | - | - |

中海油服 | √ | √ | √ | √ | - | - |

海油工程 | √ | √ | - | - | - | - |

石化机械 | √ | - | - | - | - | - |

石化油服 | √ | √ | √ | √ | - | - |

民营企业 | - | - | - | - | - | - |

杰瑞股份 | √ | √ | √ | √ | - | - |

中曼石油 | √ | √ | - | - | - | - |

惠博普 | √ | √ | - | - | - | - |

通源石油 | √ | √ | √ | - | - | - |

华油能源 | √ | √ | √ | - | - | - |

安东油服 | √ | √ | - | - | - | |

华宏集团 | √ | √ | √ | - | - | - |

百勤油服 | √ | √ | √ | - | - | - |

恒泰艾普 | √ | √ | - | - | - | |

潜能恒信 | √ | - | - | - | - | - |

山东墨龙 | √ | - | - | - | - | - |

数据来源:公开资料整理

三、未来油服行业的发展,将出现以下几个特征:

(1)区域性特征逐渐弱化,民营油服公司市场份额上升

我国油气田技术服务业的市场化程度随着国内石油天然气体制改革不断提升,三大石油集团改制上市,我国石油天然气行业已经基本实现了油气田主业与服务业的“主辅分离”。在所谓“辅业”的独立运营中,产业从区域性发展状态过渡到开放市场,积极引入民营油服公司和外资油服公司参与市场竞争,建立新型合作油田,进一步弱化了各油田服务公司的区域性特征。民营油田服务公司受益于国家鼓励民间资本参与石油工业、市场区域化特征淡化,以及自身运营灵活、管理高效、较强成本控制能力,将在未来国内油田服务市场中占据更大份额。

(2)油气田开采难度加大将推动油气田技术服务行业产业升级

国内大部分主力油田均已进入稳产阶段,难动用油藏将在石油供给中扮演重要角色,加大提高采收率技术的研发和应用越发重要,石油公司为此需要支付大量资本支出。这必将推动资源向油气田技术服务行业技术领先的企业集中,有利于行业的长期发展。

(3)资源国际化将逐步成为石油行业发展的大战略

为确保国家的石油能源安全,除了加强石油战略储备外,我国通过走石油资源多元化的道路,建立海外石油供应体系。近年来,三大石油集团加快海外布局,通过收购、合作开发等方式参与国际石油资源开发,保障国内能源安全。国内油服公司借助三大石油集团,已经开始尝试开发海外市场,凭借自身优势,逐步参与国际石油产业链的全部环节。

四、2019年油服行业发展趋势

各大石油巨头在海上石油钻探及服务方面的支出开始出现明显上涨,2019年预计年增长幅度约为6%,将达到2080亿美元;2020年或将继续增长14%左右。

经过4年低迷期,油服行业将强势回暖!报告显示,2015年至2018年期间,受到油价波动影响,各大石油生产企业在油服方面的支出较2014年大幅下跌,经过了4年低迷期,油服行业很有可能出现回暖。

项目数量稳步增加

2019年,新建海上油气项目的数量可能会达到110个,高于2018年的96个,远高于2016年的43个。随之增加的还有配套的海上油气项目设施,至2023年,预计海上油气钻探设备支出可能以13%—14%的幅度逐年上涨。

新增的海上项目很多都位于深水区域,将为TechnipFMC、Subsea7SA这样的海上油气设备制造商带来好处。

总计2019年其海上油气部门的总收入将会上升,但利润率可能会下降。海上油田服务市场就像一个“超级油轮”,需要时间来完成加速。

“2017年和2018年都不断有新项目增加,而到2019年实现了足够的营收增长。随着更多资本承诺投入,海上油田运行支出也就相应能够增加。”DougPferdehirt在去年12月底发布的一份报告中表示。,他同时指出,2019年公司中小型项目的投资决策将“持续活跃”,大型海上油气项目的数量也将不断增加。

预计到2024年,全球油田服务行业将恢复到低迷前的市场水平,其中页岩气相关的服务市场将占整个服务市场的23%左右,较2014年的19%有明显增长。同时,AudunMartinsen还表示,2018年是油气勘探与开发几十年来最赚钱的年份之一,随着OPEC和俄罗斯最近达成了减产协议,海上油田运营商有理由将未来的业务重点放在新油田开发上。

油服公司态度谨慎

尽管海上油气项目数量增速明显,市场预测向好,但油田服务产业本身却仍持谨慎态度。挪威油田勘探公司TGSNopecGeophysical首席执行官KristianJohanse表示,由于此前油价跌破60美元/桶,2019年海上油气勘探开发支出仍存在一定的不确定性,尤其是海上勘探领域。彭博社也分析认为,油气企业在开发新项目时,最初可能还是会把重点放在已经发现的油田上,同时为保证一定的营收,油气企业也将对有大勘探风险的项目保持谨慎态度。

不仅如此,咨询机构伍德麦肯兹的分析师MhairidhEvans在接受采访时表示,当前海上钻井和勘探能力仍存在过剩。尽管今年对钻井船的需求略有增长,但今年仍有大约30%的深水钻井平台可能闲置,这只是比2018年有35%的闲置钻井平台下降了5个百分点。

为此,根据目前的预测,油价网撰文指出,油田服务领域的复苏速度将继续大大低于勘探和生产领域。AudunMartinsen认为目前油服设备产能过剩并出现供过于求,油田勘探商和支持及维护服务提供商的反弹步伐应适当放缓,而2018年海上表现最差的行业——钻井平台行业,将在最后出现好转。

不过,对比来看,海上钻探项目的数据看起来“还不错”。但其中浅海区域的钻探服务设备市场恢复可能更加缓慢。AudunMartinsen指出,提供泵、热交换器、涡轮机等浅海钻探所需设备的公司,比如ABB、GE等,在这一市场的发展可能更慢,部分原因就是在于这些设备会在产业项目周期的后期才会出现需求增长。

油服产业的回暖对大多企业来说是好消息,但对部分深陷债务危机的企业来说,这一恢复周期可能还是太长了。法国船舶公司BourbonCorporation的处境就“十分令人担心”。该公司试图找到产业复苏的信号,但长期处在供应过剩的市场中,低价让其难以还清企业债务。MhairidhEvans也认为,当一家公司批准一个勘探项目时,现金很可能需要2至3年后才能流入供应链,因此对部分公司来说,供应链尚未脱离危险,但转机可能会在2020年出现。

美国、中东或率先发力

报告同时指出,综合全球各产油国近来动向,专注于美国与中东地区油田服务的企业可能更快获得收益。

油价网分析认为,为中东地区海上油气项目提供服务的企业可能也会迎来营收增长。数据显示,计划在今年内新建的项目中,有30%左右都位于中东地区,因此在这一地区有海上油田项目的企业可能也会有较快发展。

而在美国,近年来随着美国总统特朗普对化石能源的大力支持,美国油气开发热度不减。据行业资讯网站TheHill的消息,美国联邦政府“关停”期间,仍有数十名联邦雇员被要求重返作岗位,以实施政府扩大近海石油和天然气钻探的计划。

美国内政部海洋能源管理局(BOEM)近日还更新了正在进行的联邦政府部分停运计划,称除了84名在停运期间已经在工作的工人外,还将抽调40名工人进行近海钻探。“为了遵循当前的能源战略,开发新的浅海大陆架区域的石油和天然气租赁项目,必须继续按照《外大陆架租赁法案》的要求,发布拟议的项目。”谈到带回海上油田工人时BOEM表示。

不过,根据去年12月相关报告,美国石油生产商仍在努力“少花钱多办事”,因此虽然油田产量稳定增长,但油田服务提供商的利润可能并没有随之“水涨船高”。

据悉,部分油气公司计划今年减少压裂环节的工作人员和钻井平台的数量,并表示不会为油服人员及设备支付更多费用。为此,油价网分析认为,自2014年受到油价冲击的油服行业,整合正在日益加剧,而美国等石油生产国的产量复苏带来的行业回暖很可能是暂时的,至少是不均衡的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国油服行业发展战略规划及投资机会预测报告

《2026-2032年中国油服行业发展战略规划及投资机会预测报告》共六章,包含中国油服行业现状,中国油服行业重点企业分析,中国油服行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国油服市场规模及竞争格局分析:行业发展态势良好,“三桶油”勘探开发投资有所增加[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国油服行业发展现状、政策环境、产业链结构、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年油服行业政策汇总分析:能源行业信息化受到重视[图]](http://img.chyxx.com/2022/01/U8380W1IN8_m.jpg?x-oss-process=style/w320)