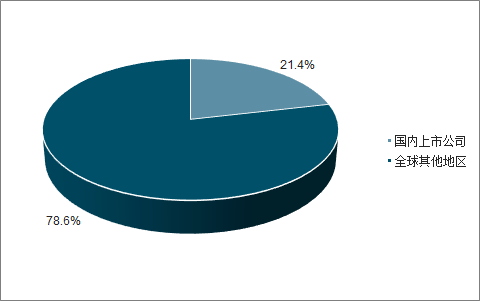

中国农药企业扮演的角色主要是给跨国巨头供应原药,全球大约6-7成的原药供给来自中国,中国企业以进入核心跨国巨头、获得稳定的订单和利润为发展目标之一。2017-2020年海全球有接近30亿美元规模的专利药过期,受益于海外过期原药产能的转移,2020年国内上市公司市场份额占全球将超过21%。

整个行业需求增速不高,但因为供给端结构调整,品种替代性强,因此企业会通过结构性调整扩充新的产品,获得成长性。换句话说,维生素、染料因为品种更迭少,集中度已经相对更高,农药因为品种更迭快,会不断出现集中度提升的逻辑,一直认为,这也是历史上农药估值相对高于染料、维生素板块的原因之一。

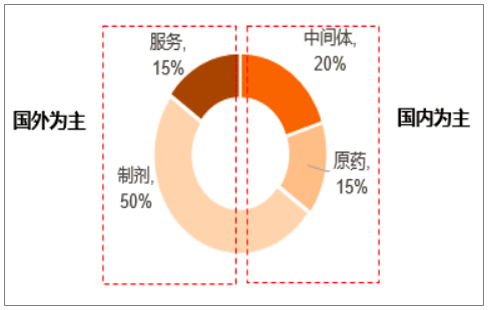

在农药产业链中,跨国公司通过控制制剂的登记与销售渠道主导市场,国内企业主要为其做原药加工,并通过与跨国企业建立长期合作关系发展成规模化企业,旨在能为其持续供应新产品。因此,农药产业链的主要盈利环节集中在制剂及农资服务,超过整体盈利分配6成,其次是原药,配套中间体的原药企业通常利润比较可观。目前国内主要供应原药大品种包括草甘膦、麦草畏、草铵膦、菊酯、吡虫啉等。

农药产业链各环节利润分配

数据来源:公开资料整理

2017-2018年,中国掀起环保监管风暴,作为万物之母,化工行业首当其冲。环保监管严格化,使行业生态发生较大变化,不仅出现存量博弈,优胜劣汰现象,且行业扩产主动权也发生分化,具备快速扩产能力。受制于环保安全风险、一体化缺陷的企业,将逐渐淡化或失去跨国公司长期合作基础。

一、行业格局

2017-2020年全球有接近30亿美元规模的专利药过期,受益于海外过期原药产能的转移,2020年国内上市公司市场份额占全球将超过21%。

巨头格局重塑之后

数据来源:公开资料整理

2020年国内上市公司占全球份额演变

数据来源:公开资料整理

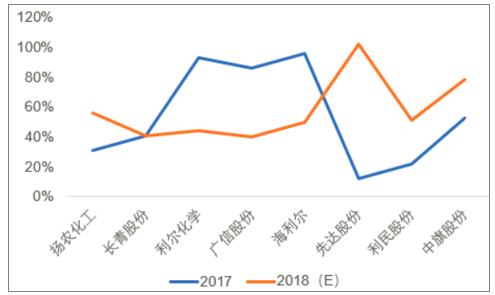

由于环保严监管,环保规范的头部企业相对受益,业绩突出,且对行业洗牌带来的机会非常重视,纷纷开启新一轮资本开支以期把握新的长大机会。

2017-2018年头部企业业绩大幅改善

数据来源:公开资料整理

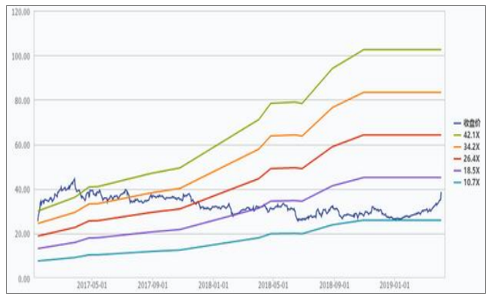

表现最强势为扬农化工、利尔化学。这两家企业,具有很强的趋同性:(1)国企,对环保、安全更加重视,环保高压下过去两年基本未有被动式产停产或限产;(2)园区优势明显,且均为所在园区行业龙头。扬农化工PE从历史平均的15倍上升到了20倍以上,甚至25倍,利尔化学也是高居25倍。在未来有可能推进的安全监管行动中,作为优势园区的国企仍有望获得估值溢价。而龙头企业的估值提升,将带动行业优质企业估值上一个台阶。

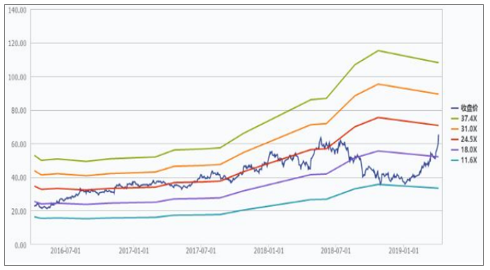

2016-2019.1扬农化工PE-Band

数据来源:公开资料整理

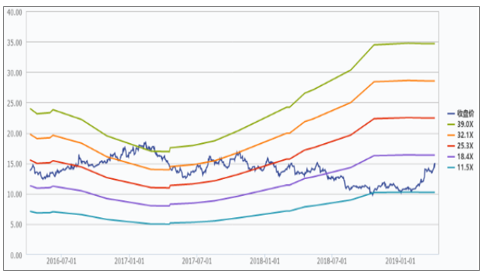

2016.7-2019.1利尔化学PE-Band

数据来源:公开资料整理

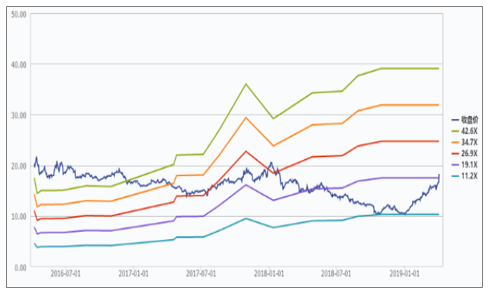

2016.7-2019.1长青股份PE-Band

数据来源:公开资料整理

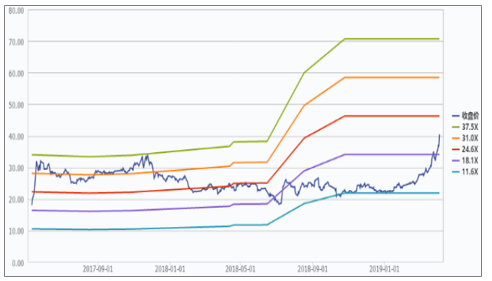

2016.7-2019.1广信股份PE-Band

数据来源:公开资料整理

2016.7-2019.1利民股份PE-Band

数据来源:公开资料整理

2017.9-2019.1先达股份PE-Band

数据来源:公开资料整理

2017.5-2019.1海利尔PE-Band

数据来源:公开资料整理

2016.7-2019.1江山股份PE-Band

数据来源:公开资料整理

二、行业发展趋势

中国本土企业不能只立足于原药加工,规模再大也仅是“国际知名企业”,只有把连接终端的制剂也做强了,才有希望跻身“跨国巨头”行列。目前国内本土制剂企业更多是营销国内市场,海外竞争力较弱,国内部分企业,正在实现从原药为主,向涵盖制剂的综合型农药企业跨越。国企出身的扬农,本身是本土原药龙头,一旦成功转型制剂,将为国内其他企业勾勒成长蓝图,有望带动本土企业齐头并进。预期,快则5年,将在制剂上有所作为,未来5-10年,中国制剂企业有望走出去,并与跨国巨头实现竞争。中国农药行业,将迎来黄金十年,估值将被重新定义并有望提升。

区别于维生素、染料行业最大的特点是品种更迭快,新产品层出不穷,因为要求低毒高效品种不断替代高毒产品。整个行业需求增速不高,但因为供给端结构调整,品种替代性强,因此企业会通过结构性调整扩充新的产品,获得成长性。

相关报告:智研咨询发布的《2019-2025年中国农药制剂行业市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农药行业市场全景调研及前景战略研判报告

《2026-2032年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询