一、全球研发生产外包行业稳步增长,下游医药行业总体增长稳定

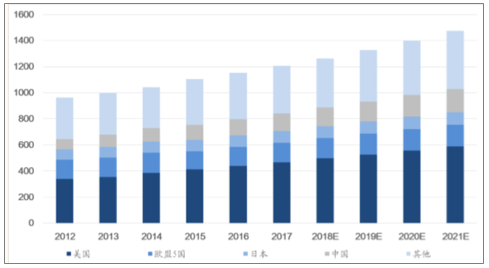

受到人口老龄化的加速,慢性病和恶性肿瘤患病人数的不断增加,以及新治疗方法问世的驱动,根据预测,以企业出厂价计算,全球医药市场预计2021年将达到14,751亿美元,2016-2021年的年复合增长率为5.0%。其中中国作为全球医药市场中最大的新兴医药市场,预计到2021年市场规模达到1,782亿美元,2016-2021的年复合增长率约为7.5%,成为全球医药市场的重要组成部分。

全球医药市场规模/十亿美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药研发外包(CMO)行业市场专项调研及投资前景预测报告》

新药研发市场稳定增长,研发生产外包意愿日益强烈近年来,全球化学新药的研发需求(数量和研发投入)是在稳定增加的。

据统计,2001-2018年全球药品研发数量呈现快速增长的态势,尽管生物药数量大幅增长、占比持续增加,非生物药研发数量仍保持稳定的增长。从全球研发投入角度来说,随着新药研发成本的不断攀升,全球医药研发投入预计在2021年将会达到1,600亿美元,2016-2021年的年复合增长率约为1.9%。其中中国医药研发行业起步较晚,但近年来取得了较快发展,具有较大提升空间,预计至2021年中国医药研发投入将达292亿美元,20162021年的复合增长率约为22.1%。

全球在研管线药品数量

全球及中国医药研发投入情况/十亿美元

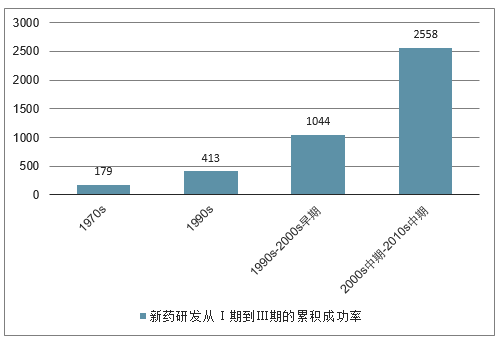

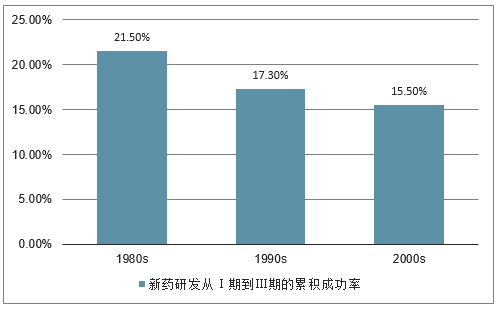

近几十年来,新药研发成本持续上升,研发难度加大、研发周期延长、研发成功率不断降低。上世纪70年代至今,单个新药研发费用从1.79亿美元增加到了25.58亿美元,但是累计成功率呈现下降的趋势,从21.5%下降到了15.5%。

新药从研发到批准上市的平均成本/百万美元

新药研发从Ⅰ期到Ⅲ期的累积成功率

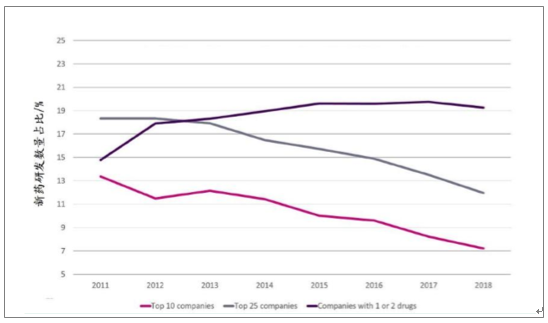

近年来新药研发的一个新的趋势是,小的研发型医药企业数量不断增多。据统计,全球在研新药中新兴科技研发公司(在研管线中有1-2个新药)所研发的新药占比从2011年的14.8%左右迅速增长到2018的19.3%左右。考虑到新药销售弹性较大,新建产能周期长、折旧多等因素,轻资产的新兴生物科技研发公司往往比大型医药公司更倾向于将生产等环节进行外包。

全球新药研发趋势:小型医药公司占比不断提升

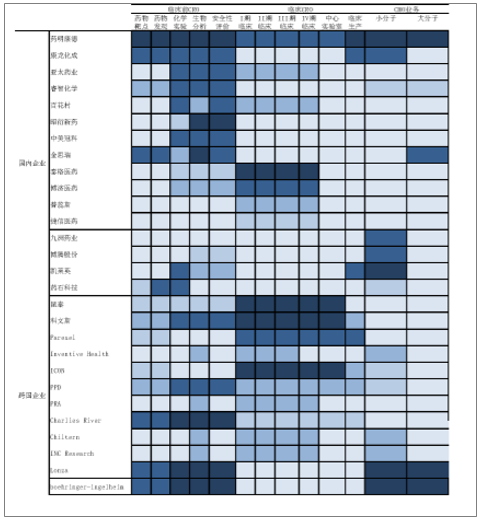

全球研发外包企业

在研发成功率低、研发费用高企的情况下,新药研发过程中多方合作需求日益强烈,大型制药企业会更加依赖药物研发生产服务公司提供的研发生产外包服务来提升研发效率、节约成本;而近年来逐步崛起的新兴生物科技研发公司基于自身轻资产、重研发的特点,更多地将相关研发生产业务外包给药物研发生产服务公司。

1、专利悬崖和成本压力促使药企更倾向于将研发生产外包

21世纪以来,医药制造企业面临内的专利悬崖问题越来越严重,许多重磅药物专利陆续到期后,在低价仿制药的冲击下,售价大幅下滑,营业收入和利润受到极大影响。

全球药品专利到期导致的销售损失(2004-2018)

专利到期后,原料药的成本占比将大幅提高,成本控制成为原研厂家和仿制药厂盈利能力的决定性因素之一。原研厂家更倾向于寻求专业的医药CDMO企业进行制药工艺的优化升级,或者进行研发生产外包,以达到降低成本的目的;仿制药厂则希望与医药CDMO企业进行合作,借助其专业的制药工艺,在第一时间推出仿制药产品,迅速抢占包括新兴国家在内的全球市场份额。

2、全球CMO/CDMO行业快速发展

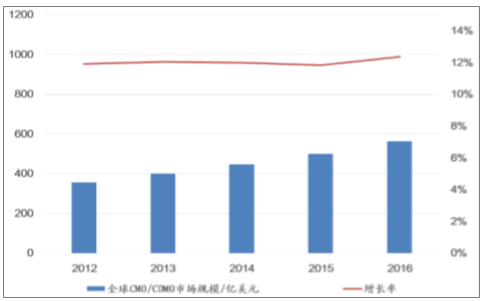

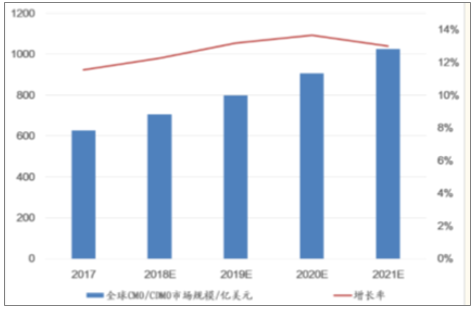

为了加快药品上市速度,降低药品研发生产成本,提高内部资产的运营效率,制药公司多数进行了战略调整,不断增加研发支出占比,将内部资源集中于前期研发等具有比较优势的产业链环节,选择研发服务外包生产的意愿不断增强。据统计,2012-2016年全球CMO/CDMO行业市场规模由357亿美元增加至563亿美元,2012-2016年的复合增长率为12.03%。为寻求更加高效率、低成本的生产方式,药企在未来一段时间内继续向专业CMO/CDMO公司寻求外部订单支持服务,全球CMO/CDMO市场将进一步快速增长。根据预测,2021年全球CMO/CDMO市场规模将超过1,025亿美元,2017-2021年复合增长率约为12.73%。

2012-2016年全球CMO/CDMO行业规模

2017-2021年全球CMO/CDMO行业规模

产能由欧美逐渐向亚太地区转移,海外订单大量流入带来国内高景气度目前全球CMO/CDMO市场仍主要集中在欧美等发达国家市场,但由于上述市场环保和安全生产方面要求严格,扩大产能面临严格、繁琐的行政审批,同时劳动力、环保成本高企,大大限制了欧美地区的产能扩张。而以中国为代表的亚太药品市场需求日益旺盛,在药品专利保护制度建设上逐步完善,在固有的成本效益优势的基础上,随着科研和制造实力的提升,全球CMO/CDMO市场已陆续开始从西方成熟市场向亚太新兴市场转移。相比于其他大多数亚洲国家,中国在新技术开发、基础设施建设和供应链、质量管理体系、知识产权保护等方面优势明显,未来在CMO/CDMO产业向亚太地区转移的浪潮中中国企业将获得更多份额,预计2017-2021年中国市场复合增速在18%以上。

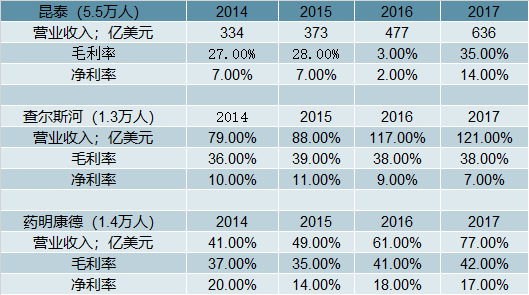

全球及国内主要CMO/CDMO公司经营收入情况

全球及国内主要CMO/CDMO公司收入、毛利率及净利润增长情况

工程师红利:人力资源优势目前中国是世界第一的人口大国,改革开放后随着我国对教育的重视程度和教育经费投入的增加,高等教育人口逐年增加。根据国家统计局的数据,过去十年(2008-2017年),我国累计培养了6270万本专科大学毕业生和476万研究生,学成回国留学人才累计281万人,人才积累雄厚。与此同时,我国高等教育人口占全国总人口的比例约为12.4%(2015年),与发达国家有较为明显的差距,随着我国对高等教育的持续投入,未来我国的高等教育人才还将持续增加,工程师红利明显。

中国高等教育培养人才统计/万人

中国拥有全球最多化工及制药相关专业人才,整体呈现年纪轻、学历高、雇佣成本低等三大特点,国内CDMO企业的综合用人成本只有欧美地区的1/31/5。廉价、充沛的化工及制药专业人力资源保证了国内的CDMO研发能力,这样的工程师红利有利于国内CDMO企业迅速攻克全球主流化学药生产的工程技术,建立完善的研发和生产服务体系。同时,中国人的勤奋精神大大提高了中国CDMO公司的研发生产效率,显著缩短了订单生产周期,进一步放大了中国的工程师红利。国家统计局和经合组织的最新统计数据显示,中国城镇城镇各类企业就业人员的工作时长显著高于欧美国家,周平均工作时间为46.1小时,超过标准工时(每周40小时)6.1小时。

各国工作时间对比

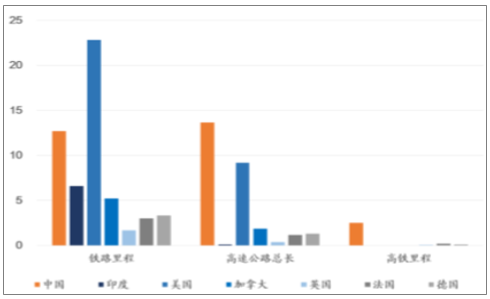

供应链优势:完善的基础设施建设和良好的化工基础中国拥有完善的基础设施建设和良好的化工基础,成本低廉、完善高效、稳定的化工供应链强有力地保证了国内CDMO行业的快速发展。我国历来一直十分重视基础设施建设,21世纪以来相关基础设施建设投资持续增加,逐步建设了一个全球最为高效的交通运输网络。截至2017年末,我国高速公路总里程为13.64万公里,位居全球第一;铁路总里程12.7万公里,位居全球第二;高铁里程2.52万公里,占世界总量的66.30%,位居世界第一;长江港口企业货物吞吐量近7000万吨/月。

各国交通运输建设情况(里程:万公里)

我国具有完整的基础化工产业链并且产能位居世界第一,2015年我国的化工产能全球占比36%,2016年全球近半的化工投资都位于亚太地区,其中主要是中国。同时我国的化工产业链配套非常完整,从甲醇、尿素等到精细化工,再到下游的染料、农药、原料药、新材料和新能源等领域。我国未来长期仍将保持基础化工的供应链优势。

据估计,生产环节占原研药全部成本的30%左右,在相对成本只有欧美CMO企业的二分之一到三分之一的中国进行外包生产,这部分成本有望下降40-60%,合计可减少总成本15%左右。

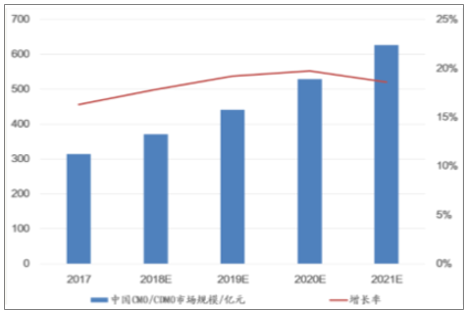

日益完善的质量管理体系和良好的专利保护环境经过多年的发展,国内CMO/CDMO行业逐渐完善了质量管理体系,多家一线公司建立了cGMP标准质量体系,获得了大量的海外订单、积累了跨国制药企业的信任和行业声誉。同时相比于印度(专利药强制许可),国内有着更好的专利保护环境。在全球CMO/CDMO产能转移的大趋势下,国内日益完善的质量管理体系和良好的专利保护环境有力地保证了订单流入中国。多因素驱动国内CMO/CDMO行业快速发展CMO/CDMO行业的门槛较高,我国进入该细分领域时间较晚,但凭借人力资源、基础设施和供应链、质量管理体系和专利保护等各方面的竞争优势,在国际大型药企的带动和中国鼓励新药研发政策的大环境下,我国CMO/CDMO企业已逐步成为跨国制药公司的战略供应商并起到日益重要的作用。据统计,2012-2016年我国CMO/CDMO行业市场规模由138亿元增加至270亿元,2012-2016年度年均复合增长率为15.92%。未来五年,我国CMO/CDMO企业将进一步受益于全球CMO/CDMO行业增长及区域性转移。2017-2021年我国CMO/CDMO的市场将从314亿元增加至626亿元,20172021年的年均复合增长率进一步提升至18.32%。

2017-2021年中国CMO/CDMO行业规模

3、研发失败率提高,催化CRO行业加速发展

过去二十年来,欧美跨国药企的研发回报率IRR持续走低。由于原有治疗心脑血管等大病种的创新药已过专利保护期,而新的大病种如癌症、阿兹海默等还未被完全攻克,研发难度较高。因此大部分在研新药只能针对市场空间较小的小病种或罕见病;与此同时,药物研发成本、人工成本、临床成本还在持续上涨,导致药物研发回报率在2000年后持续走低。由于创新药研发失败率上升,每次新药项目失败相关员工都将面临裁员压力,但无论是否裁员都将增加药企的经营成本。若不裁员,将会导致药企研发产能利率用低下;若裁员,不仅有损公司声誉,且当出现新研发项目需要重新招人时还会增加HR的成本。

在这个大背景之下,CRO模式的出现提高了整个药品研发行业的经营效率。对于CRO企业来说,即使来自于A公司的研发项目失败,相关的项目成员也不会被裁,可以继续承做来自于B公司的研发项目,长期保持较高的产能利用率;另一方面,药企也减少了裁员、招人、裁员过程中的时间成本、招募成本,而将精力集中在候选创新药项目的选择上。越来越多的药企倾向于这种外包的发展模式,CRO模式占全球药品开发支出比重逐年提高,从2010年的17%上升到2016年的24%。

A股样本医药上市公司研发费用增速(单位:亿元)

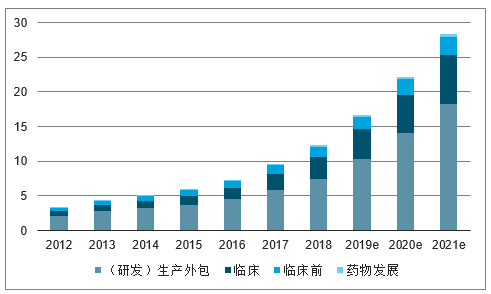

全球药物研究外包市场规模(单位:十亿美元)

中国药物研究外包市场规模,(单位:十亿美元)

二、从软件外包行业发展规律,展望药品研发外包行业的未来

究其根本,服务外包与生产代工行业产生的原因:外包成本更低,故甲方可以将部分非核心业务外包。外包成本更低的原因通常有两个:①小公司更加有效率;②不同国家地区的劳动力价格有明显差异(离岸外包)。

创新药企业与CRO公司的关系,可以类比互联网企业与软件外包服务商的关系。互联网企业(创新药企业)负责收集用户(患者)需求(未满足的临床需求),研发产品(创新药),产品上市带来持续的利润。另一方面,CRO公司(软件外包公司)了解客户的研发项目需求,根据项目的难易程度定价、定交付周期,进行化合物筛选、合成路线优化、小试中试(软件开发、转测、修改验收),最终交付用户。

在发展中国家与发达国家之间,存在较大的人力资源差价。差价催生套利,交易产生双赢;这种巨大差价造就了印度的软件外包巨头Infosys,也造就了中国的CRO巨头药明康德。也注意到一个有趣的现象:印度CRO行业偏弱,软件外包行业较强;中国CRO行业较强,软件外包行业较弱。造成该现象的主要原因在于药品的专利保护,众所周知,印度实行“药物强制许可”制度,欧美原研药品的专利在印度不受保护,印度药企可以公开合法的仿制专利药。在这种背景下很难想象欧美药企可以放心的将研发外包给印度CRO企业,其核心工艺路线在申请专利前提前泄露的风险极高。1997年起,中国为加入世贸组织而同意改善对化合物专利的保护力度,因此与印度相比,中国的专利保护环境要好很多。

创新药企业对药品专利产权的高度重视,使得药品研发外包走上了与软件开发外包完全不一样的发展轨迹。全球CRO市场份额前十名的企业8家是美国的企业,1家在爱尔兰,1家在中国(药明康德)。中国药品专利保护环境相较于印度的优越性,给了药明康德得天独厚的发展空间,加上创始高管团队多年美国药企的工作经验,可以在发展初期通过人脉资源与客户建立信赖,打消把部分研发工作放到发展中国家的顾虑,从海外承揽项目,在中国本土承做。

药品研发人才在我国轻微过剩,从全球来看这方面人才又相对稀缺。我国化学、生物人才供给充沛,甚至轻微过剩所以待遇水平中等偏下,毕业生转行其他领域的不在少数;从全球来看化学、生物人才又属于稀缺,美国化学工程专业的毕业生年薪排名靠前,虽然没有准确统计,但是美国招收的生物、化学专业PhD很大一部分来自于中国。这保证了我国未来在药品研发外包领域相比与美国的成本优势;由于全球研发人才的稀缺性,本土CRO公司恶性竞争的可能性较小,毛利率将保持在较高的位置。

我国理科博士招生及毕业情况(单位:个)

中美部分专业本科毕业年薪对比(单位:元)

综上,CRO领域没有中国企业与印度企业的竞争,只有中国企业与欧美、日本企业的竞争,而中国企业在成本控制方面具有欧美企业无法企及的优势,未来国内企业有望不断蚕食欧美企业市场份额。

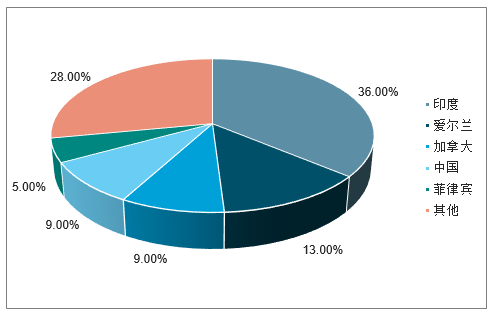

凭借成本优势,印度软件外包行业如今占据全球研发市场36%的市场份额,而药明康德目前的市场份额仅为2%。未来中国CRO行业在全球市场的份额会类似于印度的软件外包行业,药明康德的毛利率、净利率均高于国际的竞争对手,预计药明康德在全球的市占率将持续上升(从目前的接近2%提升到5%-10%),预计还有3-5倍以上的成长空间。

印度软件外包行业市场份额全球领先(2016年)

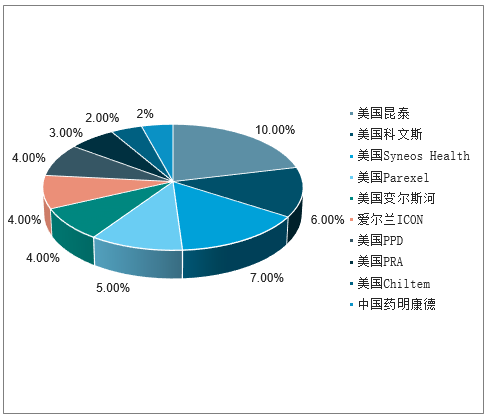

药物研发外包行业以美国企业为主导,药明康德是唯一一家进入前十名的发展中国家企业

药物研发外包行业与全球龙头比较,毛利率、净利率

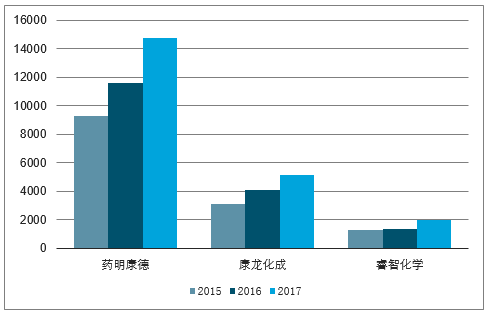

CRO行业主要公司员工人数比较(单位:人)

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)