人造板具有重量轻、强重比高、弹性好、耐冲击、纹理色调丰富美观、加工容易等优点,从古至今都被列为重要的原材料。人造板产品已从原木的初加工品如电杆、坑木、枕木和各种锯材,发展到成材的再加工品如建筑构件、家具、车辆、船舶、文体用品、包装容器等木制品。板材行业分析,人造板工业由于能源消耗低,污染少,资源有再生性,在国民经济中也占重要地位。

近几年,随着我国经济发展进入新常态,人造板产业正在转变发展方式以适应市场需求变化。板材行业发展现状分析,多地政府出台政策推动和引导产业升级,企业不断谋求技术进步提升竞争力,落后产能加速淘汰,产业整体结构逐步优化提升,产业集中度逐步提高。

2018年,我国人造板市场需求表现强劲,推动原材料进口大幅增长。板材行业发展现状分析,具体表现在,全球贸易保护主义升级,我国木制品出口难度加大;在深入推进环境污染治理的形势下,行业集中度进一步提升,市场资源向品牌企业聚集;供给侧结构性改革推动,行业结构调整加快,大规模个性化定制、绿色环保产品成为竞相聚集的高地;借助互联网+模式,行业全要素的流通效率进一步提升,并呈现持续优化态势。

目前,我国人造板生产企业经营规模小。以纤维板生产企业为例,我国约500家纤维板生产企业中,90%以上为中小型企业,企业平均单线生产能力每年不足7万立方米。全国家庭作坊式工厂集聚,缺乏具有超强竞争力的产业和商业巨头,这使得家居行业企业在与人造板行业企业接触过程中,能够较好把握主导权,进而促进行业发展,于此同时,也可以抵御人造板行业波动对企业造成的影响。

国内人造板材存量竞争情况分析

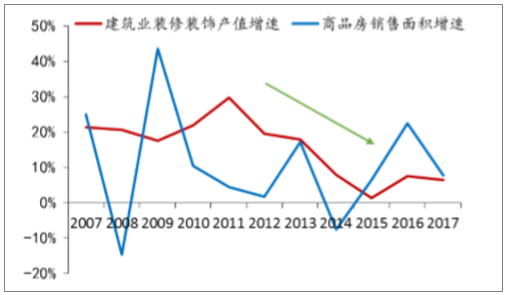

人造板下游主要应用在房地产家居领域,行业需求和地产周期紧密相关。公司生产的纤维板和刨花板,主要应用在地板、家具、木门、装饰等建筑装饰领域。2009年至今,国内房地产市场经过快速发展阶段,商品房销售面积从9.48亿平增长至16.94亿平,累计增长78.69%;与此同时,建筑业装修装饰总产值从4310亿元增长至1.2万亿元,累计增长78.83%;作为地产后市场的建筑装饰,房地产销售规模和建筑业装修产值具有较高的相关度。

国内人造板销量和商品房销量增速对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国PVC地板行业市场全景调研及投资前景预测报告》

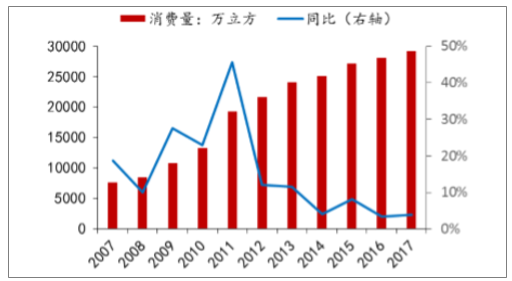

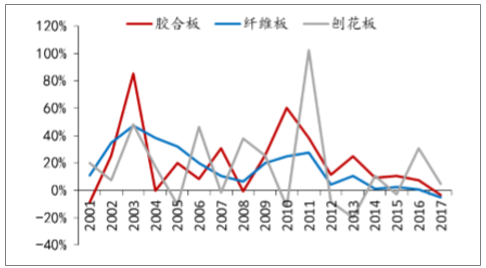

2009年至今,受到房地产市场快速扩张,国内人造板产量持续快速增长。考虑到地产开工到家装滞后效应,2011年国内人造板销量增速达到45.64%。2012年至今,国内人造板市场增速伴随着地产周期持续下行;2016年,国内人造板产量超过3亿立方米,创造历史高位。2017年,受环保关停背景影响,国内人造板产量2.95亿立方米,同比下滑1.85%;地产后周期带动人造板销量2.91亿立方米,创历史新高,同比增长3.9%。

2011-2018年1-9月中国房地产新开工面积及增速走势

2011-2018年1-9月中国房地产竣工面积及增速走势

国内人造板销量及增速

当前,“住房不炒”成为政策着力点,中央经济会议确立“构建房地产市场长效机制,坚决房子是用来住的、不是用来炒的,完善住房市场体系和住房保障体系”。根据2019年度建材策略的观点,房地产投资增速长期来看预期持续下行。从房地产销售向开工传导机制看,12个月地产新开工面积和销售面积平滑曲线增速具备6个月的时间窗口,考虑到当前销售增速依然为正值、期房销售占比超过80%,全国房地产市场有望进入下行区间,新开工面积累计同比增速有望在19年上半年保持正值;考虑到时滞效应,短期内家装人造板市场需求有望维持在3亿立方米的高位附近波动,长期来看国内人造板市场终将进入存量竞争时代。

房地产新开工和销售数据12月平滑同比(销售增速向后平滑6个月)

我国大部分人造板行业存在生产规模小、生产设备落后、自动化程度低、环保不达标等问题。截止2015年,我国规模以上人造板企业数量超过4700多家;根据《中国人造板产业报告2014》,全国人造板生产企业近10000家;行业龙头丰林集团2017年人造板产量73万立方米,仅占全国总产量0.25%。从人造板企业结构来看,行业门槛最低的胶合板企业数量最多,占比高达80%;具备技术和资金壁垒的纤维板和刨花板产能仅占比13%和7%。

2016年全国胶合板、纤维板和刨花板大型企业占比仅0.3%、6%和2%,中小企业占绝大多数,其中刨花板小企业占比高达40%,国内人造板企业仍集中为中小型企业,大而不强局面仍未改变。

国内人造板大型企业占比

国内人造板中型企业占比

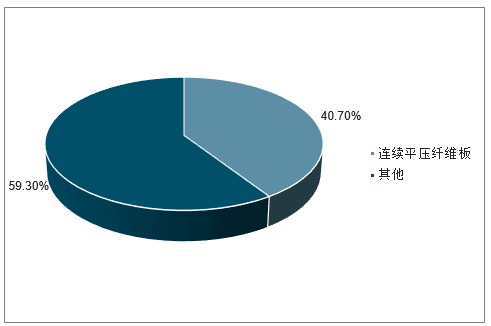

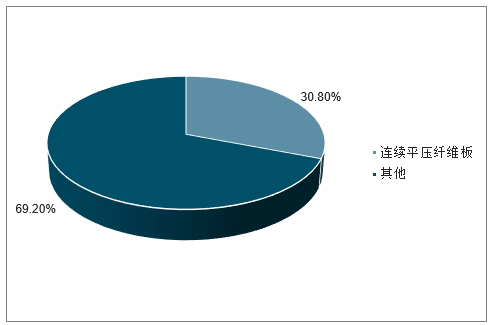

受到环保趋严和落后产能关停影响,国内人造板企业竞争格局开始优化。2017年,全国关闭胶合板企业累计近3000家;关闭、拆除或停产纤维板生产线累计621条,淘汰落后生产能力2296万立方米/年;关闭、拆除或停产刨花板生产线累计900余条,淘汰落后生产能力约1750万立方米/年。2017年,全国共有人造板企业约6400余家,同比下降约15%。行业野蛮发展时代过去,行业发展向高质量转变、龙头受益产能出清。截至2017年底,全国保有连续平压纤维板生产线产能1937万立方米,约占全国纤维板总生产能力的40.7%,较上年持平;全国保有连续平压刨花板生产线产能919万立方米/年,占全国刨花板总生产能力的30.8%,同比提高5个百分点

国内纤维板产能占比

国内刨花板产能占比

二、刨花板优势明显,国内市场结构正优化

1、人造板材市场价格及利用率

人造板主要包括胶合板、纤维板和刨花板构成,主要以木材及其剩余物、棉秆、甘蔗渣和芦苇等植物纤维为原料,经过加工分离成各种单元材料后施加胶黏剂制作而成,被广泛运用于家具生产、建筑安装等领域。相较于胶合板和纤维板,刨花板具有更高资源利用率,同时隔音性、防潮性和性价比具备优势。综合来看,胶合板、纤维板和刨花板下游需求基本重合,对实木地板、实木木门等高端产品存在着供给协同。

从能耗等级来看,相较胶合板、纤维板,刨花板具有更低的能耗指标。对比海外,我国人造板能耗指标要求相对偏低,发达国家刨花板生产能耗在40-50kgce/m3、纤维板生产能耗约156kgce/m3。

人造板单位产量基本能耗分级指标表(kgce/m3)

板种 | 优秀 | 良好 | 合格 | 备注 | |

胶合板 | <200 | 200-240 | 240-260 | LY/T | 1529-2012 |

纤维板 | <320 | 321-380 | 381-450 | LY/T | 1451-2008 |

刨花板 | <120 | 120-160 | 160-200 | LY/T | 1530-2008 |

原材料角度,刨花板采用次小薪材和三废物,生产成本具备优势;木材利用率角度,国内刨花板木材利用率可以达到90%,大型连续平压刨花板生产线原材料利用率更高;设备工艺角度,纤维板采用热磨工艺,木材用量和胶水用量更高。从售价角度来看,原材料低成本、木材高利用率、综合能耗低等优点提升刨花板竞争力,鱼珠木材报价15mm刨花板较胶合板价格低近30元/张,价格相差30%

人造板木材利用率

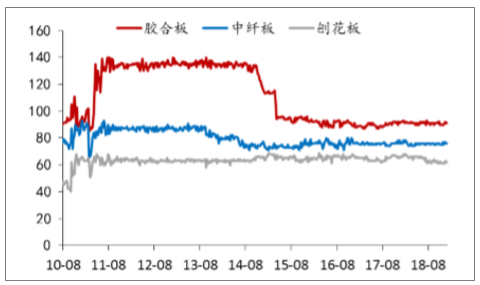

鱼珠15mm人造板价格(元/张)

2、人造板材产销比例分析

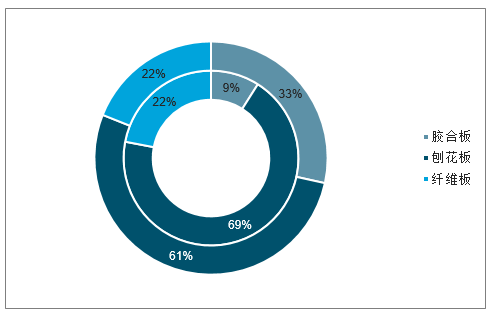

上世纪八十年代以来,全球刨花板产量逐渐超过胶合板产量,人造板和胶合板的产量差逐渐拉大。金融危机以来,胶合板产量持续快速扩张并超过刨花板产量。2017年全球4.06亿立方米,其中胶合板、纤维板和刨花板占比分别为40%、25%和31%,三类人造板需求基本平衡。作为全球第一大人造板生产国,世界粮农组织统计的中国人造板产量2.08亿立方米,占全球总产量51%;其中胶合板、纤维板和刨花板占比分别为73%、58%和21%。2000年以来,中国合板产量持续快速增长和刨花板的发展缺位是全球胶合板产量再次超过刨花板的原因。

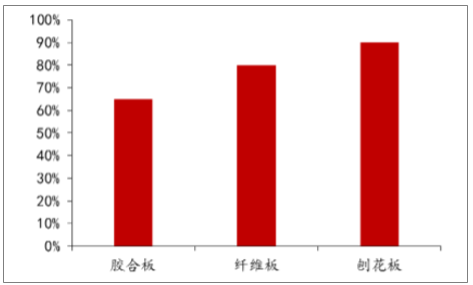

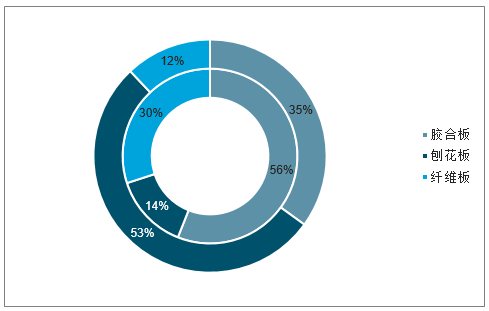

对标欧盟和美国等人造板市场,刨花板需求占市场主导地位。2017年,欧盟胶合板、纤维板、刨花板产量占比分别为9%、69%和22%;美国市场上虽然胶合板占比相对较大,刨花板占比仍超过60%。对比中美人造板消费结构,美国刨花板消费占比为53%、胶合板消费占比35%;中国刨花板消费量占比仅14%,远低于胶合板消费量和纤维板消费量。对比全球人造板消费结构呈现的变化,刨花板较高的资源利用率和出色的价格优势是需求快速增长的主要原因。

2017年主要区域人造板产量比例

2017年人造板消费量比例

3、国内刨花需求分析

我国人造板市场以胶合板为主,刨花板消费量占比最少。国内刨花板发展滞后的主要原因在于生产工艺落后、质量差和环保不达标等因素。对比国内外主要市场刨花板单线平均产能,欧美主要市场产能超过25万立方/年,亚非等地区平均产能亦超过10万立方/年。2016年全国320家刨花板生产企业保有刨花板生产线337条,年产能合计2081万立方米,平均单条产能年产能仅为6.18万立方米,远低于欧美发达市场、亦低于东南亚、非洲等发展市场。

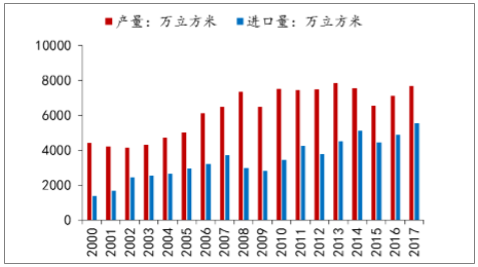

2017年,我国刨花板产量2778万立方米,同比增长4.82%,增速较胶合板和纤维板分别高出8个百分点和10个百分点。从进出口数据来看,刨花板是三大板材中唯一进口量大于出口量的板中。

我国人造板产量同比增速

考虑到胶合板生产对所用的木材原材料要求较高,面临着所需大径级的原木数量减少和价格上升的困难。2017年,我国原木产量7670万立方,进口量5540,进口占比高达72%;我国锯材产量8602万立方,进口量3739万立方,占比42%。作为木材资源稀缺性的国家,胶合板占比过高加重木材消耗。相对胶合板和纤维板,刨花板对原材料的要求更低,先进的刨花板生产设备使所有的原料均可以充分利用,基本可以实现零浪费。

随着刨花板工艺和消费者认可度抬升,刨花板替代需求逐步抬升增强行业市场空间,刨花板国内消费规模有望持续快速增长。

我国原木产量和进口量

我国锯材产量和进口量

4.定制家居市场带动刨花板需求

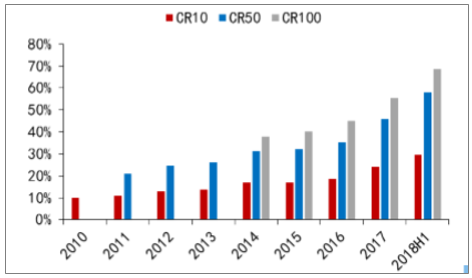

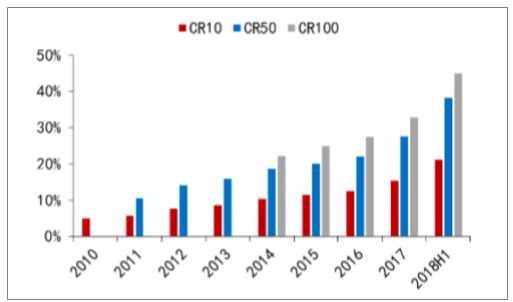

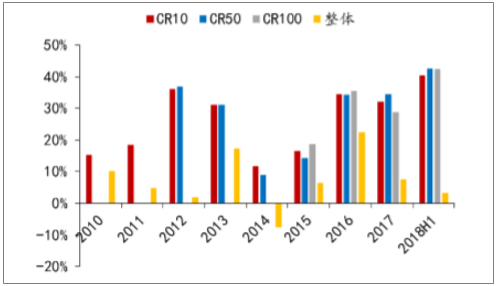

下游房地产集中度抬升和精装修市场的发展,进一步提升家装产业链龙头公司市场份额。2018上半年,全国房地产企业销售金额CR10、CR50和CR100分别为29.54%、57.94%和68.56%,地产销售面积集中度分别为21.14%、38.15%和45.07%,行业集中度进一步提升。从销售增速来看,房地产TOP10、TOP50、TOP100销售增速分别为28.56%、36.87%和36.7%,大幅超过全国整体销售13.2%的增速;销售面积增速差距更大,TOP50房地产销售面积增速高出全国平均值近40个百分点。

全国房地产销售金额市占率

全国房地产销售金额同比

全国房地产销售面积市占率

全国房地产销售面积同比

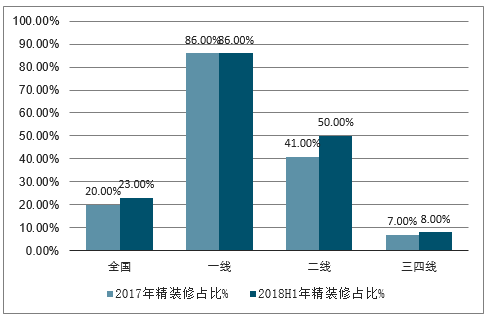

2018H1,橱柜、瓷砖、木地板、乳胶漆、户内门、开关插座等建材部件配套率超过95%,大型房企精装修已经涉及衣柜部件。2018上半年,国内地产精装修渗透率进一步提升,国内精装修新开盘项目804个,同比增长31.2%;精装修市场规模79.8万套,同比增长49.7%。房地产调控政策加速地产精装修市场占比,精装修市场规模快速增长,具有品牌效应的定制家居龙头和规模效应的人造板龙头有望受益。

国内精装修市场占比

国内精装修规模及同比

三、人造板行业面临的4个发展方向

2018年以来,全国各行业都在面临着严峻的考验。其中,中小企业感觉十分明显。

我国人造板产业多年来一直呈现递增的发展趋势,而供给侧结构改革的推进,将进一步促进人造板产业升级,整合人造板行业发展,为人造板行业发展带来4个方向。

2018年我国人造板结构

一、绿色环保成主打概念,劣质污染退出市场

绿色环保,一直是家居市场的主要发展目标,但由于各种因素的影响,该理念未曾被广泛的应用到家居市场。但随着国家对环保的重视,家居建材的环保方向逐渐清晰起来。

以取消E2等级为代表,结合关停小、散、乱、污企业,为人造板行业技术进步和装备升级做出巨大的推动作用,人造板环保等级的去污染、提倡高环保,将成为一大发展方向。

二、不打价格战,风格各异的功能性板材塑造品牌

市场离不开竞争,但随着时代发展,原本以价格战为主要竞争手段的时代早已不在。新的竞争模式中要以创新成为发展的主旋律,人造板产品中新增的各种功能性成为最大亮点。

例如人造板行业中涌现的负离子板,将负离子与板材完美结合,打造出不仅环保而且净醛的家具板材,这一点也是人造板行业发展的一大方向。

三、积极响应供给侧号召,产业结构更加科学

人造板行业的飞速发展中,胶合板一直是该行业中的第一大板材种类,其他板材所占有的比例也比较稳定。根据目前的行业发展趋势,人造板行业将呈现出更加科学的布局和结构,优质的环保板材将不断增加产能,而污染、劣质板材将持续性降低产能。

小、散、乱、污企业的退出,为人造板行业更加规模化、正规化奠定基础,行业以健康的良性循环发展下去。

四、人造板行业更加专业化、科学化

随着时代发展,人造板行业也面临着技术的更新和装备的升级,这一点不仅是为了应付环保,更加是为了产品专业化。

例如生产基地逐步与原有的总部脱离,向生产成本更低、环境承载力更高的地区转移,生产园区化凸显。人造板行业中,产业更加集中、布局完善合理。

通过对人造板行业的不断科学化管理,其行业内也不断涌现专业化人才,为客户提供专业化服务,为行业注入新机。

人造板,一直是家居行业中不可或缺的一份,人造板行业的良性发展将持续推动家居行业迈向更好。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国检测车品牌份额分析:舜泰、驼山和江改上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年湖北省平板运输车市场分析:武汉、随州市上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国纯电动清障车区域上牌量分析:广东上牌量位居全国第一,为331辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国中联纯电动清洗车市场分析:湖南以240辆的绝对优势占据首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年河南省插电式混合动力冷藏车市场分析:郑州市上牌量最高,为77辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)