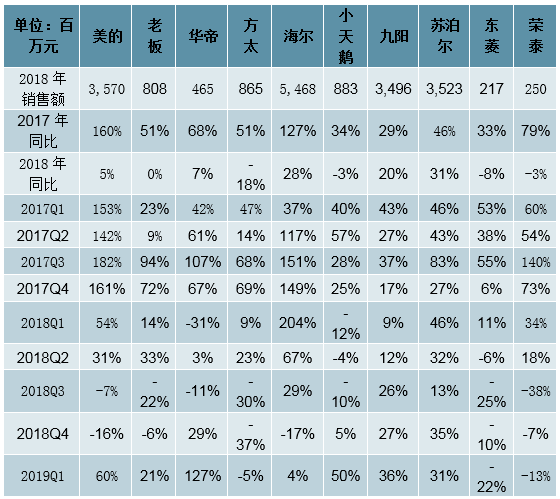

一、2019Q1家电行业回温趋势延续

受地产调控以及补库周期结束等因素影响,家电行业2018年线上增速整体呈现回落态势,Q4受益于“双十一”、“双十二”等线上促销活动,行业增速开始全面回暖。2019Q1行业线上收入增速延续回升态势全面改善,其中空调回暖最为明显(+35%),洗衣机(+10%)、冰箱(+5%)扭转负增长态势恢复正增长,电视机(-7%)负增长幅度持续收窄,厨房小家电(+18%)增速略有回落但仍保持稳定增长;新兴品类电动牙刷(+114%)享受行业扩容及线上渗透率的持续提升,保持稳定高速增长。在品牌方面,一季度美的综合表现最优,其空调、冰箱、洗衣机及小家电品类分别实现同比增长59%、27%、49%以及10%。或因公司战略有所调整,美的各品类客单价均呈下滑趋势,实现放量增长,带动销售额快速攀升。

空调行业:增速回暖最为明显,降价带动放量增长。在地产周期以及前期高基数影响下,2018年空调行业同比增速逐季度下滑,Q3首次出现负增长(-19%),Q4开始略有好转回升至+6%。2019Q1空调行业延续增速回暖趋势并实现逐月上涨,Q1整体恢复双位数增长(+35%),在我们跟踪的子板块当中表现最为突出。其中1-2月同比+25%,3月同比增速持续提升至+43%。我们认为家电消费刺激政策的逐步落地,以及旺季前促销活动带来的客单价下滑(-10%)助推销量(+50%)大幅增长是收入恢复高增的主要原因。

厨房小家电:增速依然稳健,九阳表现最优。小家电由于新品频发且抗周期性强,2018年增速整体保持稳定,全年同比增长15%。2019Q1线上销售额增速相较2018Q4(+24%)小幅回落至18%,但仍维持稳定增长。随着小家电智能新品陆续推出,其产品结构不断升级,客单价持续走高,2019年1-2月、3月分别同比+11%以及+22%。品牌方面,苏泊尔和九阳在我们跟踪的公司中增长最为稳健,其中九阳表现最优,受益于新品拓张及渠道调整结束,2019Q1实现量价双增,带动销售额增速显著提升(+36%);苏泊尔增速同样稳健(+31%),销量高增(+38%)为其快速增长的主要贡献因素。

其他:美发产品增速提升最为明显,同比增长153%;电动牙刷(+114%)作为新兴品类保持较快增长;冰箱(+5%)、洗衣机(+10%)同比增速均持续回暖恢复至正增长;按摩器材(+25%)增速有所回落;吸尘器客单价下降明显导致销售额首次出现负增长(-5%);电视机同比下滑7%,负增长幅度持续收窄。

家电各子行业2019Q1客单价同比增速出现分化,我们认为客单价的走势主要受到两方面因素影响:1)活动优惠力度;2)产品结构变化。在我们跟踪的子板块当中,厨房小家电产品结构升级明显,客单价增速持续走高(+15%);白色家电空调(-10%)、冰箱(-8%)、洗衣机(-2%)价格均延续走低趋势;新兴品类美发产品同比显著提升(+41%),按摩器材增速有所回升(+11%);电视机(-21%)客单价负增长幅度略有收窄。其余品类,电动牙刷(-52%)、吸尘器(-11%)价格有所回落。

电动牙刷:受益消费观念升级,行业收入维持高增。由于口腔保健观念逐渐受大众消费者重视,电动牙刷渗透率持续提高,行业保持快速增长,2019Q1线上增速继续高速增长(+114%)。客单价方面,由于行业竞争较为激烈且产品逐渐普及,价格呈现持续下滑状态,2019Q1平均客单价为182元,同比下降52%,负增长幅度有所扩大。

厨房小家电:产品结构不断优化,客单价稳步提升。厨房小家电2019Q1销售额增速整体维持稳定(+18%),由于高端化、智能化新品不断推出,厨房小家电产品销售结构持续优化,客单价稳步提升。客单价方面,2019Q1小家电客单价同比增长15%,增速呈现持续上涨趋势。

吸尘器:客单价首次出现负增长,带动销售额同比下降。近年来吸尘器平均客单价持续走高,2016年线上客单价为397元,2017年同比提升26%至498元,2018年客单价为621元,同比增长25%。随着行业竞争加大,2019Q1吸尘器平均客单价下滑至563元,首次出现负增长,同比下降11%。其中,2019Q1客单价下滑幅度最明显的品牌为戴森,平均客单价同比下降21%至2615元。

其他:空调(-14%)、冰箱(-9%)客单价增速持续下滑,电视机(-20%)客单价负增长幅度略有所收窄。

2019Q1家电品牌增速整体回暖,华帝、美的整体表现亮眼,九阳、苏泊尔依旧稳健。由于一季度线上促销活动频繁以及新一轮家电政策开始试点推行,2019Q1家电各品牌增速均有所改善,其中华帝、美的、小天鹅、九阳、苏泊尔表现领跑行业。在我们跟踪的公司中,增速最为稳健的品牌是苏泊尔和九阳,其中苏泊尔2019年Q1增长维持稳定(+31%);受益于新品拓张及渠道调整成效显现,九阳自2018年开始增速稳步抬升,至2019Q1增速环比显著提升至36%,增长势头保持稳健。2019Q1美的综合各品类表现最佳,其空调、冰箱、洗衣机及小家电各品类线上销售额分别同比增长59%、27%、49%以及10%,客单价均有所下滑(-10%左右),放量增长带动销售额快速攀升(+60%)。

此外,一季度全国30大中城市商品房成交面积同比增长4.82%,或受益于地产交房回暖以及厨电首次纳入家电政策范围,前期受地产压制的厨电品牌2019Q1表现亮眼。华帝在年初增速提升最为显著,在重点公司中增速最快(+127%)。其他品牌中,海尔、老板均逆转2018Q4负增长态势,分别实现4%、21%的同比正增长;方太(-5%)负增长幅度也有所收窄。

华帝、美的、小天鹅、九阳、苏泊尔表现最优

数据来源:公开资料整理

二、家电高端品牌:以技术为主,身份标识为辅

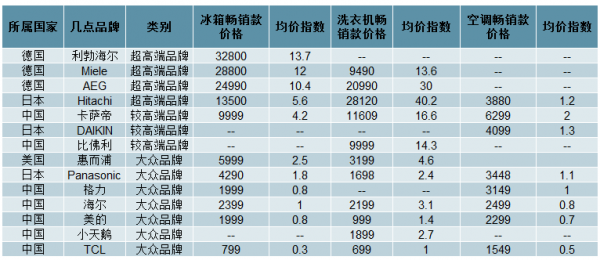

回到家电本身,什么是高端家电品牌?价格是结果,技术是本源。从价格的角度看,我们按照家电产品价格高于国内行业平均的倍数进行划分,简单将家电品牌划分为大众品牌、较高端品牌、超高端品牌,价格越高品牌越符合高端定位。德国不仅在汽车工业中形成了BBA的豪华品牌,在家电领域也诞生了Liebherr、Miele和AEG等普遍认可的高端品牌。

全球部分品牌价格情况概览

数据来源:公开资料整理

从这些高端家电品牌中观察,高端品牌普遍具有四个维度属性:质量、技术、品牌、设计。具体来看,1、质量:家电作为耐用消费品,使用功能的长周期可靠是基本条件;2、技术:综合品质领先,并且拥有突出技术,如静音、智能化和物联网技术等;3、品牌:要有独特文化,让消费者有归属感;4、设计:独特的设计和工艺是消费者形成“身份象征”的核心要素。

但在众多要素中,技术领先是消费者最关心的高端品牌要素。消费者对于家电高端品牌的关注点主要集中在“技术含量”、“智能操控”以及“产品质量”,而这三个特征均与技术相关。家电产品不同于“车”和“包”等具备出行展示机会的品类,其主要用在个人室内,身份象征的“外部性”不足,更多体现在消费者自己的认同,这将使消费者更关注产品内在属性,技术领先成为区隔其他同类产品的关键要素。

消费者最关注的高端家电的10大特征

数据来源:公开资料整理

家电高端规模:千亿市场,辐射下端

企业打造高端品牌,主要有两大益处:1、获得独立的高端市场规模,并且高毛利带来更广阔的盈利空间;2、高端品牌能够辐射中低端产品线,通过技术共享、品牌背书等提升中低端产品线竞争力。

全球视角看高端市场空间:20%销量份额,千亿潜在空间

根据我们对美国和日本家电高端份额的测算,我们认为:在家电发展成熟的国家,其在制冷、冰箱和洗衣机三个品类上高端品牌销量份额可达20%左右。若按照当前中国的情况,对应空调、冰箱和洗衣机高端品牌空间约为900亿、450亿和200亿。合计白电高端市场空间在1500亿级别。

我们的测算方法具体为:1、根据各地区亚马逊产品销售价格、网上评价综合评定以及品牌自身定位来界定高端品牌;2、确定各高端品牌在各个国家的销量份额;3、根据行业均价的1.5倍去估算高端品牌的市场销售额规模。分国家具体来看:

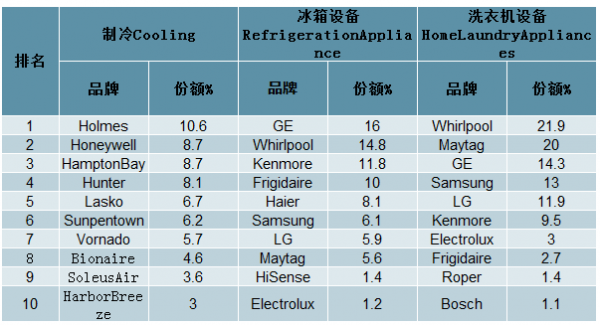

1)美国市场

家电高端品牌主要包括Vornado,Maytag,Honeywell,Frigidaire等,在制冷、冰箱和洗衣机设备的销量份额分别为22.0%、15.6%和22.7%。对应销售额估算为21亿美元、38亿美元和32亿美元,占各自品类总销售额的33.0%、23.4%和34.1%。

美国高端家电品牌

数据来源:公开资料整理

美国白电品牌销售量市场份额排名

数据来源:公开资料整理

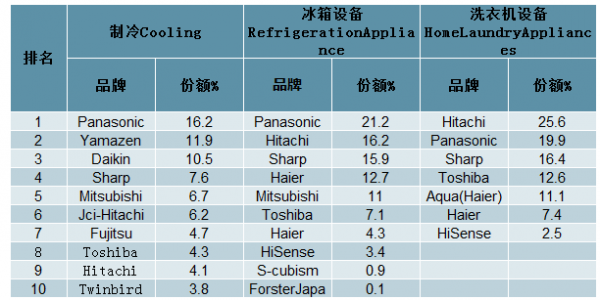

2)日本市场

家电高端品牌主要包括Hitachi,Sharp等,在制冷、冰箱和洗衣机设备的销量份额分别为17.9%、32.1%和42.0%。对应销售额估算为2975亿日元、2052亿日元和1963亿日元,占各自品类总销售额的26.9%、48.2%和63.0%。

日本高端家电品牌

数据来源:公开资料整理

日本白电品牌销售量市场份额排名

数据来源:公开资料整理

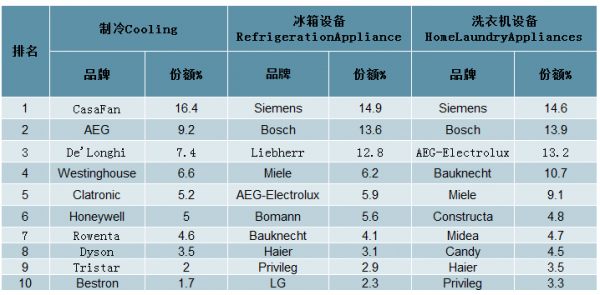

3)德国市场

家电高端品牌主要包括Miele,Liebherr,AEG,Rowenta,Dyson等,在制冷、冰箱和洗衣机设备的销量份额分别为29.7%、24.9%和22.3%。对应销售额估算为0.3亿欧元、8.9亿欧元和9.5亿欧元,占各自品类总销售额的44.6%、37.4%和33.5%。

德国高端家电品牌

数据来源:公开资料整理

德国白电品牌销售量市场份额排名

数据来源:公开资料整理

4)中国市场

在当前中国白电市场中,我们尚未发现销量份额靠前的高端品牌。若以卡萨帝百亿规模作为初步估计,其中洗衣机17年销售额为14亿。目前白电市场整体规模5000亿(制冷2948亿、冰箱1460亿、洗衣机732亿),对应高端品牌的销售额份额仅为2%,销量份额占比更低。对比美国和日本的情况,中国高端市场存在10倍以上的增长空间。

中国白电品牌销售量市场份额排名

数据来源:公开资料整理

高端品牌辐射中低端:技术共享,均价提升

高端品牌辐射中低端品牌主要通过三个途径:1、技术共享。高端品牌的部分技术可以逐步下放到中低端品牌,提升其产品竞争力。2、品牌协同。作为同一企业的不同品牌,可以在上游零部件采购、终端售后服务产生协同提升效率。3、品牌背书,在消费者认可该品牌高端产品的同时,会相信相同的品控会用于中低端品牌,提升中低端品牌定位。如“茅台王子酒”通过借助“茅台”品牌获得更多的消费者信任。

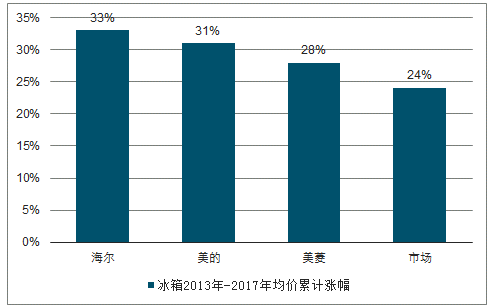

我们以海尔为例,其高端品牌卡萨帝辐射作用显著。自2013年以来,随着卡萨帝逐步受到认可,海尔的主要品类均价提升高于同行和市场平均。海尔冰箱和洗衣机产品均价2013-17年5年累计提升39%和33%,高于市场平均23%和24%的涨幅。

技术共享在卡萨帝和海尔产品中表现明显。如在洗衣机中,卡萨帝洗衣机所采用电机为新西兰斐雪派克直驱静音电机,该电机的应用使卡萨帝产品减震降噪性能大幅提升,如采用该电机的卡萨帝双子云裳洗衣机单型号累计产量已超过10万台。在卡萨帝洗衣机应用斐雪派克技术获得成功后,高端消费人群对于斐雪派克电机有了深入了解,此时我们看到海尔品牌中的高端产品也开始逐步采用斐雪派克电机,推动海尔产品竞争力快速提升。

各品牌冰箱2013年-2017年均价累计涨幅

数据来源:公开资料整理

各品牌洗衣机13年-17年均价累计涨幅

数据来源:公开资料整理

各品牌空调2013年-2017年均价累计涨幅

数据来源:公开资料整理

同样的,在冰箱领域,我们也看到技术共享的潜力。卡萨帝2014年推出全球首台气悬浮无油压缩机冰箱,应用恩布拉科(全球领先压缩机品牌)Wisemotion智驱线性无油压缩机,该压缩机在“静音”、“精准保鲜”等性能优于传统冰箱。随着恩布拉科无油压缩机在卡萨帝中的成功应用以及“精准保鲜”概念在消费者中的认知提升,海尔冰箱同样可以通过“精准保鲜”提升产品吸引力。

高端品牌打造:定位、产品、资本、耐力

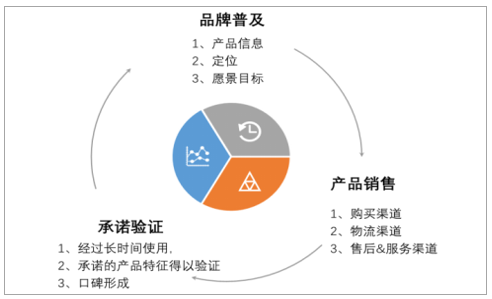

品牌打造历经三个过程:品牌普及、产品销售、承诺验证

品牌的建立过程本质上是在消费者群体心中建立普遍认可的长期稳定的独特形象。打造成功品牌需解决三个环节上的问题:品牌普及、产品销售、承诺验证。

品牌普及:消费者要知道这个品牌以及这个品牌所带来的产品信息;产品销售:产品要有渠道可以购买到,渠道本身同时也是一个品牌普及的重要路径;承诺验证:极小部分信任该品牌的消费者购买产品后经过长时间使用后验证品牌所承诺的产品特征,品牌口碑得以渐渐形成,信任度提高,信任该品牌的消费群体随着口碑的扩散得以扩大,形成正向反馈。

品牌的形成过程

数据来源:公开资料整理

打造过程中存在4个关键要素:高定位、好产品、厚资本、强耐力

品牌普及阶段,消费者对于品牌的定位最初源于企业营销,因此营销的定位设计一定要足够高,凡事求其上方得之中,自身定位高才有可能拉高在消费者心中的定位;产品销售过程中要有良好的售前售后服务体验以及匹配得上高定位的产品品质和设计,才能在最后的承诺验证阶段形成口碑;营销和产品品质的提升都需要强大的资本支持,尤其高端品牌打造投入高、见效慢,长期的资本投入和企业领导者对于品牌打造的耐心最终将直接决定品牌的成败。

高定位:品牌普及期的关键是要旗帜鲜明的向消费者说明自己的品牌定位。定位的维度有很多,可以是产品技术特征,产品的设计特征,也可以是产品渠道和服务特征等,但核心目的是要匹配消费者需求,消费者了解品牌后会有意愿来购买品牌产品。比如1997年格力提出的“好空调,格力造”,方太品牌提出的“厨电专家与领导者”,其核心含义在于“专家”二字,方太后续的成果便是远超对手的专利数量;而老板品牌的特征则是“大吸力”,解决众多消费者的核心需求,目前老板大吸力的特征已经深入人心。

好的品牌定位应该能够戳中消费者的痛点,迅速普及品牌知名度。对于家电高端品牌而言,高格调生活理念是形成良好高端品牌形象的突破口之一。对外宣传的高格调高品质定位是形成高端品牌的基础。在这个过程中,品牌普及的策略可以是巨额的广告投入、明星代言,也可以是营销渠道的大规模铺设带来产品的高曝光度,总而言之,高端品牌的建立初期一定离不开高额的营销费用。

产品:好产品是高端品牌竞争的核心,产品的技术、品质和体验要能配得上所标榜的价格和定位。几乎每个企业都有一颗做高端的心,也都会在营销上大做文章,但最后能成功的企业寥寥无几,在家电领域,真正算的上在高端成功立足(成功立足的标准是高端市场份额靠前)的自主品牌有三个:卡萨帝和方太、老板。三家的产品总结下来都有实打实的产品特色。卡萨帝的双子云裳洗衣机推出时功能性能一骑绝尘,方太专利数量最多,是行业第二名到第十名的总额,老板电器的大吸力油烟机能吸起重达7公斤的木板。产品的品质和技术的提高需要研发投入的提高,而良好的体验不仅仅包括产品本身,也包括渠道购买的便利性、售前售后以及物流的多方位服务体验。

厚资本:高端品牌打造离不开资金投入,根基深厚的企业更容易成功。打造高端品牌的难点之一在于不仅要在产品上有满足消费者需求的差异化特征,还需要尽可能多的满足高端消费群体的多方面体验,单一维度上的优势难以长久保持品牌的竞争优势。因此高端品牌往往是营销、渠道、产品、服务等多方面进行投入,每一项投入的金额往往都很难在短期内有所回报,因此根基深厚资金状况良好的企业才有能力在大品类中打造高端品牌。

对于资金流有所顾虑的企业,也可以采取推出细分品类高端品牌的策略来控制打造品牌的资金投入规模。

强耐力:高端品牌的打造需要长时间的坚持和专注。时间的重要性体现在两个方面,一方面,品牌中所包含的良好售后服务和可靠品质是需要时间验证。在购买初期消费者往往是基于对该企业原有的高度信任才购买其高端产品,但消费受众的进一步扩大需要口碑积累,消费者对新品牌的高端定位的接受也需要时间,比如欧美高端品牌的形成往往历时百年。另一方面,高端产品的自身品质和服务等也需要时间去打磨和完善。国内家电行业从80年代起步至今不过40年,高端品牌的打造更是主要开始于2005以后,即使企业资金雄厚,要想打造一个技术含量高,渠道铺设广,知名度高以及售前售后体验具佳的高端品牌也绝非易事,有很多的不足之处需要时间慢慢提高。

上述两方面的原因决定了高端品牌的打造投入高,见效慢。因此,强大的耐力是企业打造高端品牌不可或缺的基因。过去10年,国内想要打造高端品牌的企业不少,但最后能坚持10年的不多。卡萨帝、方太和老板是最成功的案例。

利弊:短期费用承压,长期抢占高地

企业财务经历三个阶段:推广期、利润释放期和稳定期

高端品牌固然利好企业长期发展,但打造高端品牌过程中需要持续投入,我们尝试从财务角度对费用支出做一个估量。根据公司毛利率、费用率和净利率的变化,我们可以将企业打造高端品牌过程大致分为三个阶段:推广期、利润释放期和稳定期。

高端品牌打造过程中企业财务指标变化

数据来源:公开资料整理

推广期:大额研发+费用投入,盈利承压。作为一个初期低毛利、低净利的企业,在高端品牌推广期,伴随着研发投入和销售费用的提升。这一期间毛利率会逐步上移,但费用的提升速度接近甚至超过毛利率的提升速度。此时企业净利润会受到一定挤压,若企业自身现金流不足以支撑这一阶段的费用支出,或者企业自身基础较薄弱,距离高端品牌标准差距过大,那么漫长的低净利率推广期将最终拖垮企业自身。

产品方面,以“智能化”为导向先后推出了“魔镜”油烟机、“魔碟”燃气灶、“魔箱”蒸烤一体机,建立智能化的时尚高端品牌形象。

相关报告:智研咨询发布的《2019-2025年中国小家电行业市场潜力现状及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)