一、锌矿资源分布

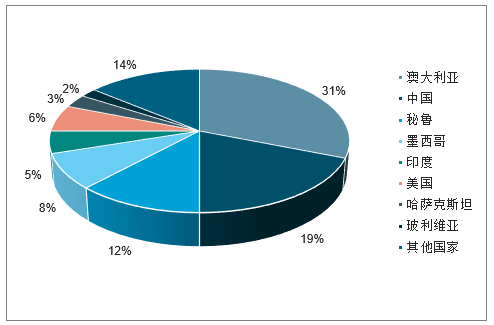

全球锌矿资源分布相对集中,前四大国家储量占比超过70%。其中,澳大利亚为全球第一大储量国,储量占比31%,其次为中国、秘鲁、墨西哥,储量占比分别为19%、12%、8%。根2017年全球锌矿储量为2.3亿金属吨,每年全球矿山锌产量稳中有升,近几年维持在1300万吨左右。按每年1300多万吨的开采量,目前的资源储量可以开采17年左右,整体储采比不高,且有下降趋势,资源相对紧缺。

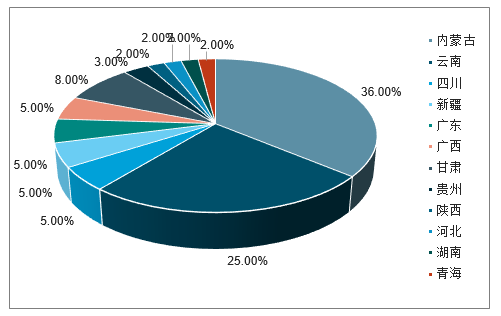

从国内储量上看,在整个有色金属行业特别是基本金属中,锌是少有的中国储量较大的有色品种。2017年探明储量1.04亿金属吨,占全球锌矿储量19%。但由于地理位置等原因,开采难度大,平均品位也较低,导致我国锌矿仍需部分依赖进口。在分布上,国内锌矿资源分布也较为分散,除了内蒙古、云南占比分别达到36%以及25%外,其他省市储量占比均在10%以下。锌开采和冶炼也遍地开花,产能一般小于10万吨,单体产量规模较小,产能数量较多,总体集中于西南和西北地区。

全球锌矿资源全球储量各国占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锌行业市场发展态势及发展趋势研究报告》

中国锌矿资源储量占比

数据来源:公开资料整理

二、锌矿项目主要增量

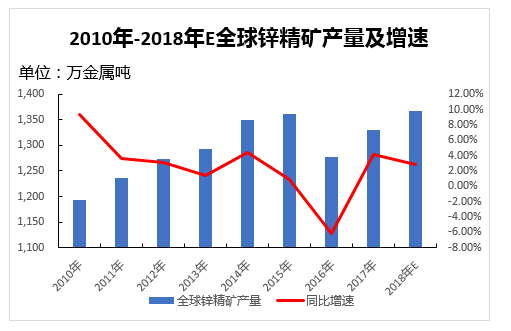

2017年,锌价单边上涨,刺激国内外锌矿投产、增产。且在年末,全球陆续有矿企宣布在2018年有新增锌精矿产量的计划。2018年全年来看,预计海外锌矿将有较大幅度新增产量。

2010-2018年全球锌精矿产量走势

数据来源:公开资料整理

锌行业特别是冶炼锌是典型的周期行业,受矿山和冶炼厂的建设周期决定,冶炼利润3-5年一个周期。上一个周期从2015年10月嘉能可债务危机开始,澳大利亚的MountIsa、Century、爱尔兰的Lisheen等几个超大型锌矿停产及减产总量超过60万吨,全球矿产锌产量陷入低谷。2016年全球矿产锌1312万吨,同比减少35万吨,降幅2.3%。锌精矿的缺口连续2年超过50万吨,冶炼厂的加工费从高点200美金开始下滑至2017年底的15美金,导致冶炼厂利润大幅下滑。但随着经济周期上行,大宗商品价格复苏,2016-2018年锌价一路上涨,促进了上游锌矿企业新增产能和复产产能投放,预计全球在未来三年将出现明显的产能增量。全球锌矿产量于2018年下半年开始集中出现增量,根据对矿企投产计划指引,预计2019年将出现新增产量93万吨,2020年出现新增产能52万吨并达到增产高峰。之后因为新增项目减少以及锌价的回落,锌矿产供给端将再次回归紧缩局面。

锌矿的增量主要来自境外矿复产逐步增加。2018年上半年五矿DugaldRiver生产已达设计产能,世纪锌矿尾矿复产8月首次投产,韦丹塔公司Gamsberg调试后于9月初投产首批锌精矿。从季节性来看,2018年三四季度精矿产量释放将较为集中。

随着国外大型矿山的大量复产,锌矿供应趋于缓解,供应缺口将逐渐收窄,锌矿供应周期将随之发生巨大变化。反观国内原料矿市场,2018年国内锌精矿增量预计15万吨,但由于环保督查等政策约束,即使有高利润的激励,实际新增产能远不如预期,预计全年锌精矿产量较去年同比基本持平。2019年预计增量17万吨。整体上来看,国内外锌矿增产项目众多,分布较广,上游矿端供给压力降逐步体现。

2018年-2020年海外锌矿增产项目(万吨)

数据来源:公开资料整理

2018年-2020年海外锌矿增产项目(万吨)

矿山 | 国家 | 公司名称 | 2018年增量 | 2019年增量 | 2020年增量 |

Gamsberg | 南非 | 韦丹塔 | 5.5 | 16.0 | 3.5 |

Century | 澳大利亚 | 新世纪资源 | 4.3 | 13.8 | 8.9 |

EmpireState(Balmat) | 美国 | 哈德湾矿业 | 2.4 | 2.2 | 1.6 |

Aljustrel | 葡萄牙 | Eurozinc | 2.5 | 1.5 | 0.0 |

Woodlawn | 澳大利亚 | HRR | 0.0 | 2.8 | 1.0 |

MyraFalls | 加拿大 | Nyrstar | 1.2 | 1.4 | 0.4 |

Shalkiya | 哈萨克斯坦 | 哈萨克斯坦国家矿业公司 | 0.0 | 2.5 | 2.0 |

Azulcocha | 秘鲁 | NexaResources | 2.2 | 0.0 | 0.0 |

CampoMorado | 墨西哥 | 泰利森 | 1.2 | 0.8 | 0.5 |

ReydePlata | 墨西哥 | 佩诺尔斯工业 | 0.0 | 1.5 | 2.0 |

Zhairem | 哈萨克斯坦 | 嘉能可 | 0.0 | 0.0 | 8.5 |

Buenavista | 墨西哥 | 墨西哥集团 | 0.0 | 0.0 | 2.0 |

Juanicipio | 墨西哥 | 弗雷斯尼洛 | 0.0 | 0.5 | 1.0 |

Antamina | 秘鲁 | 必和必拓 | 3.0 | 0.0 | 0.0 |

Peñasquito | 墨西哥 | 加拿大黄金公司 | 0.0 | 6.0 | 0.0 |

DugaldRiver | 澳大利亚 | 五矿资源 | 12.0 | 4.0 | 0.0 |

Neves-Corvo | 葡萄牙 | 伦丁矿业 | 0.0 | 0.9 | 3.8 |

Castellanos | 古巴 | 托克 | 4.0 | 2.0 | 0.0 |

GeorgeFisher | 澳大利亚 | 嘉能可 | 0.0 | 7.0 | 0.0 |

Iscaycruz | 秘鲁 | 嘉能可 | 6.0 | 2.0 | 0.0 |

MiddleTennessee | 美国 | Nyrstar | 0.4 | 1.5 | 0.0 |

MountIsa | 澳大利亚 | 嘉能可 | 10.4 | 7.0 | 11.0 |

EastemKazakstan | 哈萨克斯坦 | 哈萨克斯坦国家矿业公司 | 3.2 | 1.0 | 0.0 |

MunganaKingVol | 澳大利亚 | 奥克特斯矿业 | 2.0 | 1.0 | 0.0 |

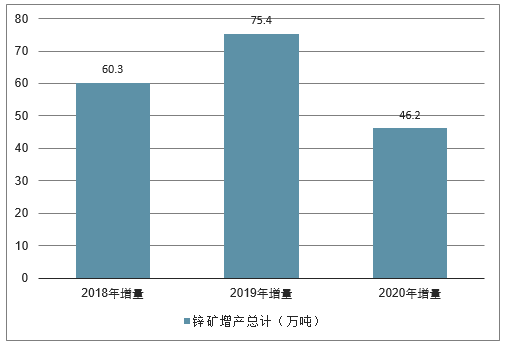

总计 | - | - | 60.3 | 75.4 | 46.2 |

数据来源:公开资料整理

2018年上半年有计划新增产量的矿山有五矿的杜拉尔河,设计年产能22万金属吨左右。据了解,这个在2017年12月出了第一批矿,并且在2018年1月已经运送到中国,到目前为止生产正常,预计后期正常出量。

纵观今年全年的海外矿,全年增量预计30多万附近。其中能够确定进入到中国的,目前了解下来的主要是杜拉尔河的矿,其余未知的嘉能可占主要部分,但整体量不大。所以2018年海外锌矿,可运至中国的量或仍需进一步观察。

2015-2018年中国锌精矿产量走势

数据来源:公开资料整理

2018年,锌精矿增量预期对阵锌精矿现货趋紧,期锌低位返升,重心至21000元/吨上方。进入2019年,LME锌库存以及国内三地社会库存,仍于低位徘徊,预期的累库情况迟迟未现。

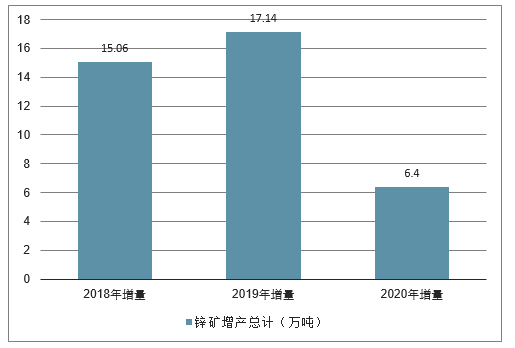

国内锌矿增产项目

数据来源:公开资料整理

国内锌矿增产项目

矿山项目 | 省市 | 2018年增量 | 2019年增量 | 2020年增量 |

中凯矿业 | 西藏 | 1 | 3 | 0 |

长易矿业麻栗坪 | 云南 | 1.7 | 0.5 | 0.6 |

国金矿业 | 内蒙古 | 1 | 1 | 0.5 |

翠宏山矿业 | 黑龙江 | 1 | 0.5 | 0 |

金狮岭 | 湖南 | 0 | 0 | 1 |

皇姑屯铅锌 | 沈阳 | 0 | 0.4 | 0.6 |

姚家岭矿业 | 安徽 | 0 | 0 | 2.5 |

盛达金都矿业 | 内蒙古 | 0 | 0.2 | 0.6 |

银漫矿业 | 内蒙古 | 2 | 1.5 | 0 |

高尔奇 | 内蒙古 | 0.2 | 1 | 0 |

光大矿业 | 内蒙古 | 0.6 | 0.5 | 0 |

国金矿业八岔沟西 | 内蒙古 | 0.7 | 2.2 | 0 |

鸿鑫矿业牛苦头铅锌矿 | 青海 | 1 | 1 | 0 |

博强矿业 | 青海 | 0.2 | 0 | 0 |

会东大梁 | 四川 | 1 | 1 | 0 |

金河矿业 | 广西 | 2 | 1 | 0 |

博白澳通矿业 | 广西 | 0.2 | 0 | 0 |

郭家沟 | 甘肃 | 1 | 1 | 0 |

牛苦头 | 青海 | 1 | 1 | 0 |

比利亚谷矿业 | 内蒙古 | 0.46 | 1.34 | 0.6 |

总计 | - | 15.06 | 17.14 | 6.4 |

数据来源:公开资料整理

三、锌冶炼产能增量

锌冶炼加工费上行周期的持续性取决于冶炼产能缺口的恢复难度,国内外新建产能项目数量更值得关注。经历过2016年-2018年2年时间的大范围冶炼亏损,国内乃至海外锌冶炼加工企业均长时间承受薄利甚至亏损,资本开支远低于其他金属冶炼行业。2018-2020年可以预见的新建锌冶炼产能较少,主要分为新建(扩建)产能、复产产能以及受TC上升刺激开工率提升的边际增产。

新建产能方面,2018年有锡业股份6月份的华联铟锌10万吨锌冶炼在云南文山州投产,预计2019年边际增产4万吨。四环锌锗5万吨新增产能2018年9月份投产,受到铸锭产能和锌培沙不足影响,2018年开工率80%,预计2019年边际增产3万吨。2019年新建产能主要是三个处理再生回收的新产能计划投产,华北有祥云飞龙在唐山的腾龙再生处理二次物料的15万吨产能计划投产,四川汉源县有2家再生锌俊磊锌业和源富锌业投产,但由于2018年后固体废料进口受限,废旧锌料的来源只能依靠国内回收,现阶段原料采购难度增大,后期此类产能开工率有待观察,预计实际增产量在6万吨左右。远期项目在2020年后,有新疆紫金锌业在乌恰建立配套的10万吨锌冶炼可以投产,目前项目建设已经开始动工,整个工期455天,预计2020年6月建成开始生产。其余一些企业产线技改、新增扩产,由于资金和政策原因目前进度搁置,没有明确投产时间。

复产产能方面,随着加工费的上行,冶炼行业利润逐渐丰厚,也促使一些成本较高的冶炼产能出现复产条件,各家有环保问题的厂商也积极改造升级,以求解决环保污染问题早日恢复生产提高产能利用率。汉中锌业积极建设侧吹炉解决锌渣处理问题,预计在二季度后投产,2019年有6万吨增量。罗平锌电从今年6月份到9月份,因为废渣含铅等环保问题停产3个月,现在已经恢复生产,预计2019年产生增量2.2万吨增量。锌渣堆放污染一直是锌冶炼行业难以解决的痛点,各企业都在积极寻找解决方案,但因环保问题造成开工率的限制是行业的长期问题,预计在2019年仍会存在,乐观估计可统计口径中锌冶炼开工率将上行5个百分点至80%。

减产产能方面,主要来自五矿集团湖南地区的锌冶炼搬迁带来的减量,由于株冶搬迁,株洲产能加水口山的锌冶炼将拆停2018年40万吨产量,在2019年新增项目27万吨实际产量,整个搬迁行动将在2019年造成边际13万吨的减量。其他产量扰动主要来自环保政策,近年来环保政策持续对锌矿山及冶炼产能进行引导整改,预计2019年将延续,可能会有新的产能加入整改行列影响企业开工率。总体上国内方面2019年边际增量在15万吨左右,2020年在20万吨,预计2021年后冶炼企业扩大资本开支后才能逐步投放新增产能,开工率也将逐步接近饱和,届时TC加工费将见顶,会重回下行区间。

2018-2020年中国锌冶炼产能增量(万吨)

数据来源:公开资料整理

中国锌冶炼产能增量(万吨)

公司 | 冶炼厂 | 状态 | 总规模 | 新建/复产 | 增产时间 | 2018增产 | 2019增产 | 2020增产 |

锡业股份 | 云南华联锌铟 | 已投 | 10 | 8 | 2018.06 | 4 | 4 | - |

四环锌锗 | 四环锌锗锌冶炼厂 | 已投 | 20 | 5 | 2018.09 | 5 | 3 | 1 |

株冶集团 | 水口山铅锌冶炼项目 | 建设中 | 30 | 30 | 2019.03 | 27 | 3 | - |

紫金矿业 | 乌恰紫金锌业冶炼厂 | 建设中 | 10 | 10 | 2020.06 | - | - | 3 |

锌业股份 | 葫芦岛锌冶炼厂 | 规划 | 20 | 20 | - | - | - | - |

湖南三立集团 | 湖南三立集团锌冶炼厂 | 规划 | 9 | 6 | - | - | - | - |

新疆广汇 | 火烧云铅锌冶炼厂 | 规划 | 60 | 60 | - | - | - | - |

四川会理 | 铅锌会理锌冶炼项目 | 建设中 | 10 | 10- | - | - | - | - |

祥云飞龙 | 唐山腾龙再生锌冶炼厂 | 建设中 | 25 | 15 | 2019 | 3 | 5 | - |

俊磊科技 | 汉源俊磊锌业 | 建设中 | 10 | 3 | 2019.3 | 2 | 1 | - |

源富锌业 | 源富锌业 | 建设中 | 4 | 2 | 2019 | 1 | 1 | - |

罗平锌电 | 罗平锌电 | 正在复产 | 6 | 2.2 | 2018.9 | -2.2 | 2.2 | - |

陕西有色 | 汉中锌业 | 计划复产 | 35 | 9 | 2019 | - | 6 | 3 |

凉山索玛 | 索玛锌冶炼厂 | 计划复产 | 5 | 5 | - | - | - | - |

湖南三立 | 湖南三立 | 计划复产 | 3 | 2.5 | - | - | - | - |

湖南太丰 | 湖南太丰 | 计划复产 | 3 | 3 | - | - | - | - |

湖南轩华 | 湖南轩华 | 计划复产 | 5 | 4.5 | - | - | - | - |

驰宏锌锗 | 驰宏呼伦贝尔冶炼厂 | 新建爬产 | 14 | 5 | 2019 | - | 2 | 3 |

四环锌锗 | 四环锌锗锌冶炼厂 | 计划复产 | 20 | 4 | 2019 | 4 | - | - |

西部矿业 | 西部矿业锌冶炼厂 | 正在复产 | 10 | 1 | 2019 | 3 | 1 | - |

五矿集团 | 株冶集团计划 | 拆停 | 45 | 32 | 2018.12 | - | -32 | - |

五矿集团 | 水口山锌业计划 | 拆停 | 8 | 8 | 2019.2 | - | -8 | - |

总计 | - | - | - | - | - | 9.8 | 15.2 | 20 |

数据来源:公开资料整理

海外锌冶炼产能2019年同样乏善可陈,潜在投产项目均在2022年后。近期项目主要是前期项目在全球锌冶炼加工费回升后的产量恢复,及小规模的扩产增量。佩诺尔斯Penoles公司位于墨西哥的托雷翁Torreon锌冶炼厂扩产12万吨项目,在2018年四季度投产,预计2019年增量6万吨。美国马头公司位于北卡罗来纳州的Mooresboro冶炼厂计划于2019年中开始复产,预计实际完成投产增量影响在2020年。沃托兰廷Votarantim公司在秘鲁的锌冶炼厂计划扩产3万吨产能,将分别在2019年和2020年增加1.5万吨产量。韩国的高丽亚铅冶炼厂开工率回升,今年增加3万吨,预计2019年小幅增加1万吨。日本东邦锌业和饭岛电子在2019年增加2.5万吨边际产量。随着加工费的持续上升,预计在2022年后海外相关冶炼产能会集中释放。

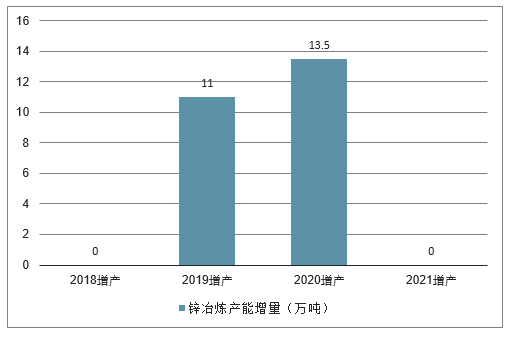

2018-2021年中国以外地区锌冶炼产能增量(万吨)

中国以外地区锌冶炼产能增量(万吨)

所在地 | 公司 | 项目 | 类别 | 总产能 | 新增产能 | 增产时间 | 2018增产 | 2019增产 | 2020增产 | 2021增产 |

墨西哥 | 佩诺尔Penoles | 托雷翁Torreon | 扩产 | 12 | 12 | 2018 | 4 | 6 | 2 | - |

美国 | 马horseheadMooresboro | 复产16 | 16 | 2019-2020 | - | - | - | - | 10 | 6 |

秘鲁 | 沃托兰廷(Votarantim)Cajamarquilla | 扩产 | 3 | 3 | 2019-2021 | - | - | 1.5 | 1.5 | - |

韩国KoreaZin高丽亚铅 | Townsville | 增产 | 65 | 4 | 2018-2019 | - | 3 | 1 | - | |

-本东 | 邦锌Annaka | 增产 | 11 | 2.5 | 2018-2020 | - | 1 | 1.5 | - | - |

日本 | 日本饭岛电Iijima(饭岛)锌厂 | 增产 | 22 | 12019 | - | - | - | 1 | - | - |

秘鲁 | AcchaZincore | 扩产 | 5 | 2024 | - | - | - | - | - | - |

波兰 | BoleslawZGH | 扩产2 | 2022 | - | - | - | - | - | - | - |

总计 | - | - | - | -- | - | - | - | 11 | 13.5 | - |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)