一、丙烯生产工艺简介

丙烯化学式为C3H6,常温下无色,微带甜味。虽然结构简单,但是一种重要的化工原料,且用途广泛。丙烯是三大合成材料(塑料、合成橡胶和合成纤维)的基本原料,主要用于生产聚丙烯(71%)、环氧丙烷(7%)、丙烯腈(6%)、丙烯酸(4%)等,下游产品主要是包装、汽车、家电。

丙烯的主要工业生产方式有四种:传统的石脑油裂解(蒸汽裂解)制丙烯;催化裂化制丙烯(FCC);煤(经甲醇)制烯烃(CTO);丙烷脱氢制丙烯(PDH)。

我国丙烯产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚丙烯酰胺行业市场调查及发展趋势研究报告》

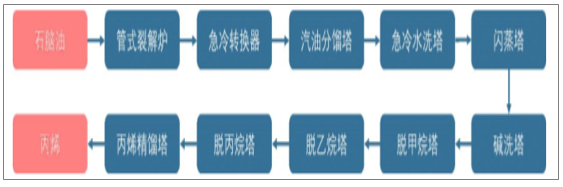

石脑油裂解即蒸汽裂解,以石脑油为原料,在高温(750℃以上)和水蒸气发生分子链断裂和脱氢反应,获得低分子烯烃,是传统的丙烯生产技术。裂解的反应设备一般为管式加热炉:原料和水蒸气经预热后加入热炉炉管,高温下发生裂解,通过急冷装置和深冷分离装置,获得产品。但该工艺主产乙烯,丙烯是副产品(经典石脑油裂解乙烯/丙烯比为1:0.5),本身就存在丙烯不足的结构性不均衡。尽管降低裂解深度可增产丙烯,但是丙烯/乙烯比不宜超过0.65,否则会因总低碳烯烃收率下降而影响经济性,近年来受到廉价乙烷的冲击,石脑油裂解发展受到约束,相应技术丙烯产出量有所下滑。

图42:石脑油裂解制备丙烯流程

数据来源:公开资料整理

催化裂化技术:重质油蒸汽雾化后送入反应器,与热的再生催化剂接触发生催化裂解反应,反应产物经分馏/吸收系统,实现分离、回收,是炼厂丙烯的主要生产方式。在催化裂化的过程中,通过调整工艺条件、原料等增产丙烯。FCC技术可较大幅度地提高丙烯产量,但大多数增产丙烯技术都以牺牲汽油和中间馏分油产量为代价,发展也受到制约。

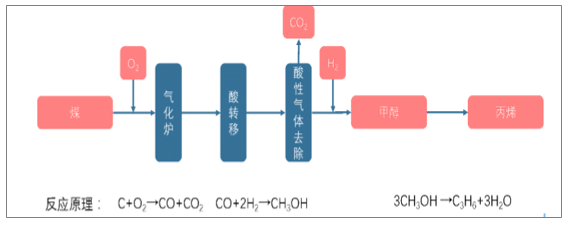

煤/甲醇制烯烃技术:煤制烯烃指以煤为原料合成甲醇,再通过甲醇生产低碳烯烃的化工技术。煤制烯烃包括煤气化、合成气净化、甲醇合成及甲醇制烯烃四项核心技术,简单来说可分为煤制甲醇、甲醇制烯烃两个过程。煤/甲醇制烯烃是近年来逐步兴起的丙烯制备新工艺,但其仍存在投资较高,较依赖水煤资源的问题。

煤/甲醇制备丙烯流程

数据来源:公开资料整理

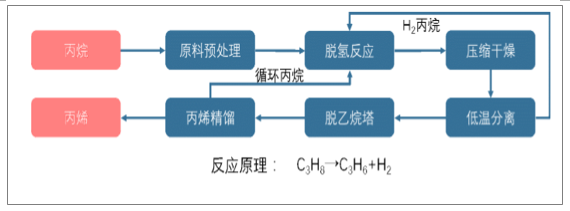

丙烷脱氢技术:国内首套60万吨/年的PDH装置于2013年投产,并在2014-2016年取得爆发式增长,目前国内PDH总产能达511.5万吨。蒸汽裂解和催化裂化长久以来一直是丙烯最主要的生产来源,近年来全球丙烯需求增长迅速,但传统工艺生产的丙烯难以跟上需求快速增长的步伐,而随着我国成品油消费结构由柴油消费为主转向为以汽油消费为主,石脑油加工走汽油路线将逐步成为大势所趋,蒸汽裂解原料供应将受到影响,而丙烷脱氢等新工艺的比重不断增加,从2001年的不足3%上升到2017年的15.5%。目前,国外已开发成功的丙烷脱氢制丙烯技术主要有UOP公司的Oleflex工艺、鲁姆斯公司的Catofin工艺、Snamprogetti公司的流化床(FBD)工艺和伍德公司改进的STAR工艺,国内厂家应用的主要是Oleflex工艺和Catofin工艺。

丙烷脱氢制备丙烯流程

数据来源:公开资料整理

二、全球丙烯供需情况分析:基本平衡,产能增长来自亚洲

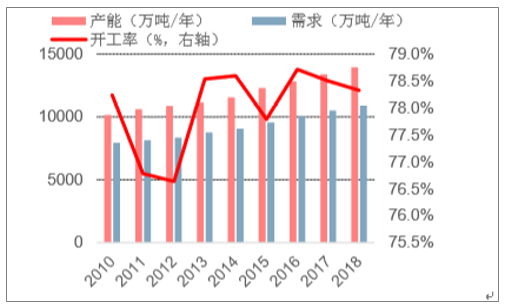

世界丙烯供需基本平衡,2018年世界丙烯产能约1.4亿吨。2010-2017年,全球丙烯产能需求复合增速均为4%左右,全球丙烯处于弱平衡状态。预计18年全球产能将达到1.4亿吨,产能增速约为4.5%。2018年全球丙烯需求将达到1.10亿吨,17、18年全球丙烯需求增速分别为3.9%、4.5%;装置开工率继续小幅回落,2018年丙烯装置开工率约为78.3%。

丙烯新增产能主要来自亚太。从地域上来看,亚太、北美、西欧一直以来是丙烯的主要生产和消费地,但近来亚太地区产能增速明显快于北美及西欧。2017年,亚太地区已集中了全球52%的丙烯产能,而2010年这一数字仅为32.1%。2016-2017年全球丙烯产能增速约为4%,产能的增长主要来自亚洲:2017年全球丙烯产能增加了554万吨/年,其中亚太增加432万吨/年,中东增加了72万吨/年,北美增加了54万吨/年,其它地区丙烯产能的小幅下降。

世界丙烯产能变化情况

数据来源:公开资料整理

2017世界丙烯产能分布

数据来源:公开资料整理

三、中国丙烯供需情况分析:供需稳定,新项目以PDH为主

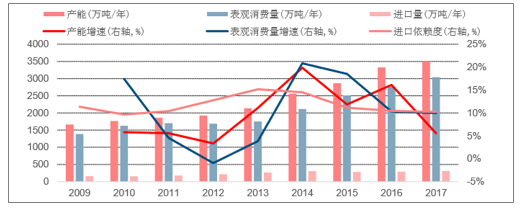

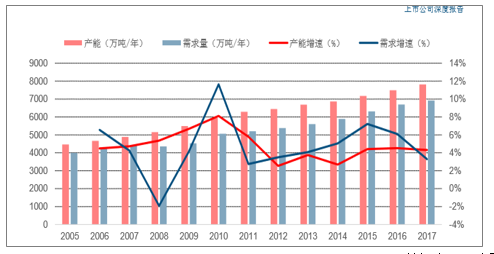

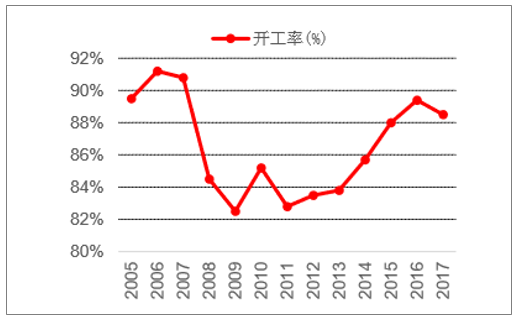

国内丙烯供求相对平衡,2018预计丙烯产能达到3870万吨。国内丙烯产能从2009年的约1600万吨增至2017年的约3500万吨,年复合增速12.5%;产量从2009年的约1265万吨增至2017年的约2850万吨,年复合增速11.5%,开工率由2013年的70%逐步回升至2017年的79%;表观需求量从2009年的约1400万吨增至2017年的约3140万吨,年复合增速11.1%。丙烷供需较为平衡,然而丙烯市场仍存在一定的缺口:2017年我国丙烯净进口量约310万吨,丙烯对外依存度为10.23%,下游衍生品丙烯当量缺口约920万吨。2017年扩产速度趋缓,新增产能仅171万吨,增速仅有4.7%,而产量增幅明显,整体开工率回升至83%。2017-2018年中国丙烯产能增长586万吨/年,2018年底将达到3870万吨/年,需求保持相对平稳,2018年中国丙烯表观需求为3527万吨

国内丙烯产能产量及开工情况

数据来源:公开资料整理

国内丙烯供需情况

数据来源:公开资料整理

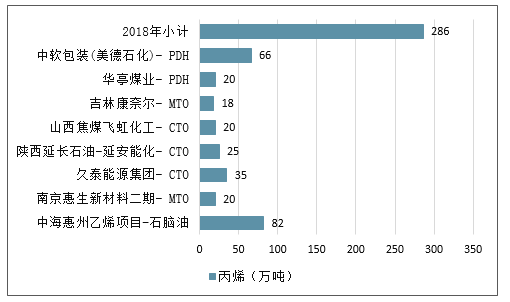

2017-2018年中国烯烃扩能仍主要依赖煤化工和PDH路线。石化原料多元化是国家石化政策重点推进方向。截止2017年底,中国石油基路线丙烯占丙烯总产能的59.1%;煤化工路线丙烯产能占比由2013年10.8%提升到了25.6%;丙烷脱氢路线丙烯产能由2013年3.3%提升到了2017年的15.3%。2017年我国新增丙烯产能328万吨,2018年预计新增产能286万吨。

2017中国烯烃新建项目

数据来源:公开资料整理

2018中国烯烃新建项目

数据来源:公开资料整理

四、聚丙烯是丙烯主要下游产品

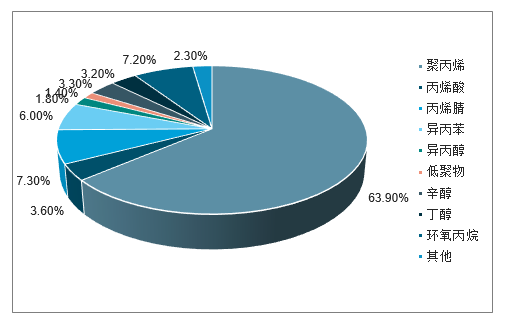

2010年丙烯下游消费结构

数据来源:公开资料整理

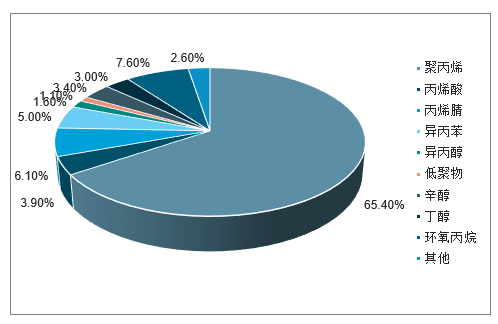

2017年丙烯下游消费结构

数据来源:公开资料整理

聚丙烯是丙烯最大的下游产品。丙烯消费下游构成较为稳定,聚丙烯是最主要的丙烯下游产品。2010年全球丙烯产品中约64%的产品用于生产聚丙烯,到2017年全球

丙烯产品中,聚丙烯的消费比例达到了65.4%,比例仍在不断提高。

数据来源:公开资料整理

2018年全球聚丙烯需求增速加快,开工率提高:2018年全球聚丙烯需求为7339万吨,同比增长4.7%,增速较2017年提高0.7个百分点,由于能力增长低于需求增长,开工率有所提高。2010-2017年间,全球聚丙烯供应复合增速为4%,需求复合增速约4.5%,2017年全球聚丙烯开工率达到88.5%。

全球聚丙烯开工率提高

数据来源:公开资料整理

2017全球聚丙烯产能分布

数据来源:公开资料整理

我国内聚丙烯产能消费稳步上涨。2010-2017我国聚丙烯产能复合增长率为10.2%,需求增长为7.8%,产能增长高于需求,然而2017年我国聚丙烯产量和需求仍有约450万吨缺口。2017我国丙烯酸消费增速10.2%,需求增长迅速,而同期产能增速有所放缓为5.3%。预计2018年全国聚丙烯产能为2573万吨/年,产量为1960万吨,国内聚丙烯进口量在400万吨,需求为2580万吨。

我国聚丙烯供需状况

数据来源:公开资料整理

我国内聚丙烯自给率逐步上升。2010-2017我国聚丙烯复合开工率增长为0.4%,开工率基本保持在80%左右,2017我国聚丙烯开工率有所提升至82.1%。聚丙烯自给率稳步上升,2010-2017我国聚丙烯自给率复合增速2.6%,2017年我国聚丙烯自给率达到81%。随着下游消费的提升和我国聚丙烯技术的改良,聚丙烯缺口尤其是高质量聚丙烯缺口将逐步缩小。

我国聚丙烯开工及自给情况

数据来源:公开资料整理

五、PDH经济性分析

丙烷脱氢的生产成本包含丙烷原料成本(每吨丙烯产出约消耗丙烷1.2吨)、催化剂和化学品、副产品价值、公共工程、固定成本和折旧。其中丙烷原料成本占到总生产成本的大头,如下图所示,采用进口丙烷作为原料的丙烷脱氢装置的生产成本结构如图,丙烷原料远远大于其他成本项。如果将副产品价值排除在外,丙烷约占总成本结构的78%。

PDH装置的主要成本来自原材料。根据测算,在丙烯生产中原材料成本占比约80%,原料丙烷的价格是决定成本优势的核心因素。而丙烷是液化石油气(LPG,主要为丙烷和丁烷的混合物)的主要成分,丙烷价格与LPG价格变化保持一致,因此,LPG价格及其走势间接成为PDH工艺成本优势及其可持续性的核心问题。

原材料在丙烯生产中占比约80%

数据来源:公开资料整理

PDH装置规模和收益正相关

数据来源:公开资料整理

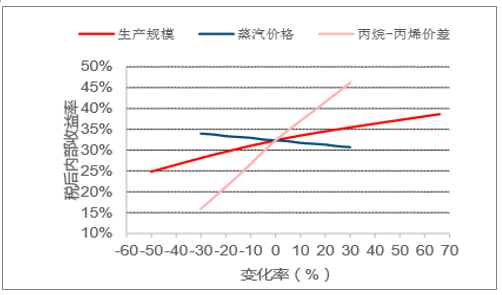

45万吨以上的PDH装置有较强经济型和抗风险能力。丙烯–丙烷价格差是影响PDH装置经济性的决定性因素,而PDH装置经济性对生产规模和公用工程价格变化的敏感性较弱。从近年价格走势来看,不同规模的PDH装置在较宽价差范围内均能体现出较好的经济性,但是规模大于45万吨/年的PDH装置对抗经济性风险的能力显著优于较小规模的PDH装置。

从PDH装置整体的经济效益达到最优长期来看,丙烷脱氢技术有广阔的发展空间。主要逻辑有三:油价大概率迎来温和复苏,石化行业盈利水平向好;国内丙烯供不应求,价格存在底部支撑;PDH技术主要成本在于原料丙烷,丙烷为LPG主要成分,美国页岩油革命带来NGL爆发式增长,使全球LPG供需格局趋于改善,目前LPG供应增长快于需求,构筑丙烷价格天花板,叠加天然气对LPG的替代及比价效应,LPG价格长期或将低位徘徊,PDH技术成本优势明显。

国内主要丙烷脱氢生产企业产能统计

省份 | 企业 | 丙烯产能(万吨) | 工艺技术 | 投产时间 |

天津 | 天津渤化 | 60 | Catofin | 2013年10月 |

浙江 | 浙江卫星 | 45 | Oleflex | 2014年8月 |

浙江 | 宁波海越 | 60 | Catofin | 2014年9月 |

浙江 | 绍兴三圆 | 45 | Oleflex | 2014年9月 |

山东 | 京博石化 | 13 | Oleflex | 2015年5月 |

江苏 | 张家港扬子江石化 | 60 | Oleflex | 2015年5月 |

山东 | 万华化学 | 75 | Oleflex | 2015年8月 |

山东 | 神驰石化 | 20 | Oleflex | 2015年12月 |

河北 | 海伟集团 | 50 | Catofin | 2016年7月 |

山东 | 齐翔腾达 | 10 | Catofin | 2016年8月 |

浙江 | 宁波福基石化 | 66 | Oleflex | 2016年10月 |

山东 | 东明石化 | 9.5 | Oleflex | 2017年7月 |

合计 | - | 513.5 | - | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯行业市场现状调查及产业前景研判报告

《2026-2032年中国丙烯行业市场现状调查及产业前景研判报告》共九章,包含2021-2025年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2026-2032年丙烯行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国丙烯行业产业链、产业现状、竞争格局及发展趋势分析:丙烯消费保持稳步增长,国内再次迎来产能扩张热潮[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)