2018 年 11 月 26 日,教育部办公厅、国家市场监管总局办公厅、应急管理部办公厅联合发布了《关于健全校外培训机构专项治理整改若干工作机制的通知》“按照线下培训机构管理政策,同步规范线上培训机构,线上培训机构所办学科类培训班的名称、培训内容、招生对象、进步安排、上课时间等必须在省级教育行政部门备案,必须将教师的姓名、照片、教师班次及教师资格证号在其网站显著位置予以公示。”

线下培训行业目前处于政策强监管状态,未来政策监管范围将从线下培训延伸至线上培训(toC 在线教育),在线教育机构经营或将承压。

1、在师资条件方面, 《国务院办公厅关于规范校外培训机构发展的意见》(以下简称为《意见》)要求线下培训机构“校外培训机构必须有稳定的师资队伍,不得聘用中小学在职教师。从事语文、数学、英语及物理、化学、生物等学科知识培训的教师应具有相应的教师资格”。 因此未来从事学科培训的在线教育机构老师应该全职且应考取教师资格证,由于教师资格考试较低的通过率,在增加培训机构运营成本的同时,有望催生巨大的教师资格考试培训需求,业务层面利好中公教育和华图教育等公司。

2、在资质审批方面, 《意见》要求“确保证照齐全。校外培训机构必须经审批取得办学许可证后,登记取得营业执照才能开展培训。县级教育部门负责审批颁发办学许可证,校外培训机构在同一县域设立分支机构或培训点的,均须经过批准;跨县域设立分支机构或培训点的,需到分支机构或培训点所在地县级教育部门审批。” 未来在线教育企业如何取得经营资质我们也将保持跟踪。

3、在经营限制方面, 《意见》要求“细化培训安排。校外培训机构开展学科知识培训的内容、班次、招生对象、进度、上课时间等要向所在地县级教育部门备案并向社会公布;培训内容不得超出相应的国家课程标准;培训进度不得超过所在县 (区)中小学同期进度;校外培训机构培训时间不得和当地中小学校教学时间相冲突,培训结束时问不得晩于 20:30,不得留作业;严禁组织举办中小学生学科类等级考试、竞赛及进行排名。不得一次性收取时间跨度超过 3 个月的费用。” 未来在线教育企业的授课内容、班次、招生对象、进度、上课时间、收费都可能与线下培训的要求趋同。在收费方面,如果严格执行“3 个月”标准,部分一对一的在线机构或部分现金流不佳的在线机构将面临较大的经营压力。

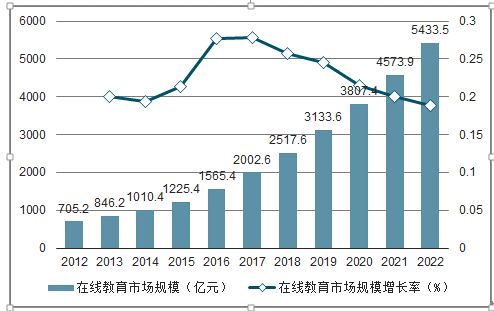

2018年中国在线教育市场规模达2517.6亿元, 同比增长25.7%, 预计未来3-5年市场规模增速保持在16-24%之间, 增速持续降低但增长势头保持稳健。 用户对在线教育的接受度不断提升、 在线付费意识逐渐养成以及线上学习体验和效果的提升是在线教育市场规模持续增长的主要原因。

2012-2022年中国在线教育行业市场规模

数据来源:公开资料整理

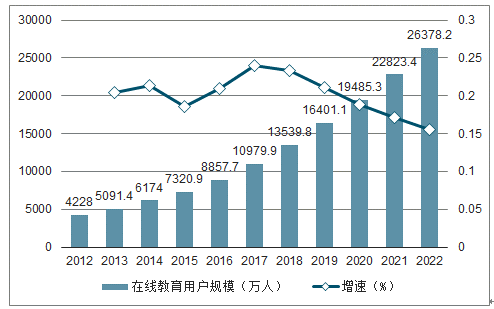

2018年中国在线教育用户规模达1.35亿人, 同比增长23.3%, 预计未来3-5年市场规模增速保持在14-21%之间, 增速持续降低但增长势头保持稳健。

2012-2022年中国在线教育用户规模

数据来源:公开资料整理

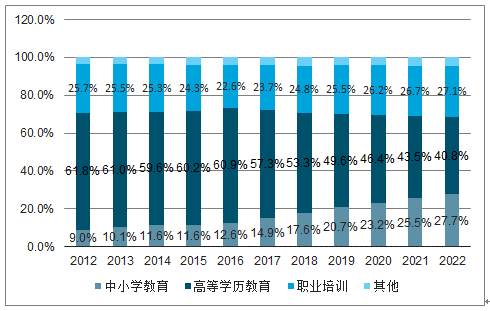

高等学历教育及职业培训一直是中国在线教育的市场主体,占整个在线教育市场规模的80%左右。 由于成人自控力强、学习目标明确、空闲时间有限、视力已成型,因此成人是在线教育的主要用户群体,尤其在提升学历、求职、考证等场景中,教育培训需求更强烈。 而K12教育市场,虽然市场刚需性强,但是该阶段的学习存在着试错成本高的特点, K12家长和学生对在线教育持谨慎态度,因此在发展初期占比较低, 2012年占比仅9%。 随着新一代80后/90后父母教育意识的升级和消费能力的提高、新一代00后/10后孩子对互联网的天然熟悉,外加国家二胎政策催生的新生人口红利, K12家长及学生群体对在线教育的接受度正在快速增长。预计到2022年, K12教育的占比提升到28%左右,高等教育及职业培训的占比下降到68%的水平。

2012-2022年中国在线教育细分市场结构

数据来源:公开资料整理

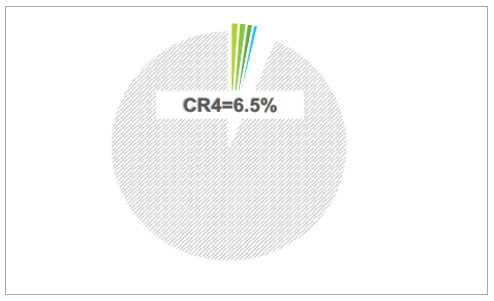

2017年中国在线教育市场规模为2002.6亿元, 行业内年营收排名前4企业的营收总和达131亿元, TOP4共占据了6.5%的市场份额, 即CR4=6.5%。 CR4是行业前四名份额集中度指标, 反映的是一个行业的竞争和垄断程度。CR4=6.5%说明在线教育行业虽然快速发展, 各企业营收规模快速增长, 市场竞争格局也已初步成型, 但仍然远远没有达到某一个或某几个企业垄断市场的地步, 这是由整个教育行业高度分散的特性决定的。 当然, 相比于线下市场来说, 在线教育行业的发展速度已经支撑起了相对比较高的市场集中度。

2017年中国在线教育行业CR4

数据来源:公开资料整理

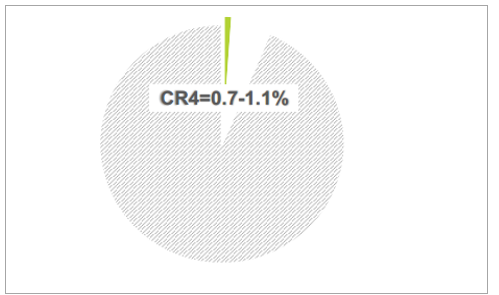

2017年中国整体教育行业CR4

数据来源:公开资料整理

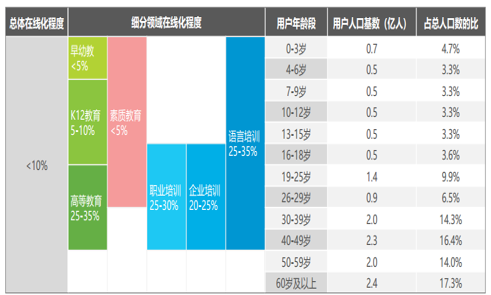

在线教育从诞生之初,就承担着改造传统线下教育的历史使命。线下教育的核心痛点是优质资源供不应求(总量不足、分布不均)、教学效率缓慢低下(依赖人力、过程不透明、效果不确定),但线下教育也具备很多优点:学生不易脱离学习场景、学习氛围浓厚、师生互动方式多样等,而在线教育还没有找到很好的替代方案来实现这些功能。2018年我国在线教育市场占整体教育市场营收规模的比不超过10%,线下教育仍牢牢占据主流地位。具体到教育行业各细分领域来看,成人教育市场的在线化程度更高,能到20-35%的水平,而18岁以下人群的教育市场的在线化程度较低,不超过10%。原因如上一页所述,成人对在线教育的接受度更高。

2018年中国教育行业在线化程度

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线教育行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线教育行业市场发展规模及投资机会分析报告

《2026-2032年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年在线教育行业投资建议,2026-2032年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询