一、叉车主要技术参数指标

叉车又称叉式装载车,也称铲车,是指对成件托盘类货物进行装卸、堆垛和短距离运输,重物搬运作业的各种轮式搬运车辆。作为工业车辆的一种,叉车可以将货物托起或升降,实现对货物的堆垛、拆垛、装卸等流程,且可以装设不同类型的属具,适应各种物料搬运要求。叉车广泛应用在工厂内部、港口、物流等领域,下游基本涵盖了工业生产的方方面面。

叉车作为最常用的起重搬运工业车辆,起重量、高度以及四度是其最重要的技术参数指标,可以充分表明叉车的结构特征和工作性能。除了这三个指标外,载荷中心距、运行速度、门架倾角、转弯半径以及离地间隙等也是较为关键的技术参数。

常见叉车类型主要技术参数指标

主要技术指标 | 主要类型参数范围 | 1.5T电动叉车 | 5T内燃平衡重叉车 |

额定起重量 | 普通1~10T,重型10~60T | 1500kg | 5000kg |

载荷中心距mm | 500~600 | 500 | 600mm |

大起升高度mm | 2500~6000 | 3000 | 3000mm |

门架倾角(前/后) | 3~6°/5~12° | 6°/12° | 6°/12° |

起升速度mm/s | 300~600 | 270~370 | 510~530mm/s |

最大运行速度km/h | 10~33 | 15/17km/h | 24/26km/h |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机械行业市场供需预测及投资战略研究报告》

1)额定起重量和载荷中心距,目前国内最大起重量为60T。额定起重量是指门架处于垂直位置,货物重心处于载荷中心距范围以内时,允许叉车举起的最大货物质量,即常说的吨位。常用普通叉车的吨位一般在1~10T之间,仓储叉车吨位一般在1~3T,常用平衡重式叉车吨位在1~10T之间,10T以上的一般属于重型叉车,目前我国最大吨位的叉车是60T级,但数量较少,一般用于特定领域。载荷中心距是指叉车设计规定的额定起重量的标准货物重心到货叉垂直段前臂之间的距离。一般来说,1~4T额定起重量的叉车载荷中心距为500mm,5T以上的叉车载荷中心距为600mm。

2)最大起升高度是指门架处于垂直位置,货叉满载起升至最大高度,从叉面至地面的垂直距离。起升高度越高,则叉车整体的重心越高,从而使叉车的稳定性变坏,因此允许的起重量应适当减小。普通叉车的最大起升高度一般在2.5米到6米之间,最常见的叉车起升高度是3米。

3)起升速度和运行速度都会直接影响到叉车工作的效率。起升速度是指门架处于垂直位置时货叉上升的平均速度,主要决定于叉车的液压系统。提高起升速度是叉车发展的趋势,但是过大的起升速度容易发生货损或机损事故。一般来说,电动叉车由于受到蓄电池容量和功率的限制,其起升速度低于同起重量的内燃叉车,而大起重量的叉车由于液压系统的限制,其起升速度低于中小吨位的叉车。

4)行驶速度是指在平坦的硬路面上,叉车前进的最大速度。提高行驶速度,缩短行驶时间对提高叉车作业生产率有很大意义。但是叉车的作业特点是运距短,停车和起步次数多,过分提高行驶速度会使发动机功率过大,经济性降低,且在作业中难以利用。普通叉车的行驶速度一般在10~30km/h之间。

二、自动化需求加速,叉车不可或缺

叉车作为工业车辆中最重要的一种,在企业的物流系统中扮演重要角色,广泛应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,并可进入船舱、车厢和集装箱内进行成件货物的装卸搬运工作。

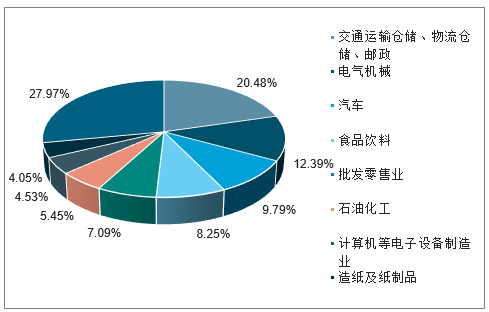

叉车的下游应用行业十分广泛,制造业和物流业的对叉车需求最大,从我国叉车分行业的销售情况来看,制造业约占52%,交通运输仓储、物流仓储及邮政业约占21%。根据我国工业车辆分会(CITA)的统计,2017年叉车需求最大的行业包括交通运输仓储、物流仓储及邮政业、电气机械行业、汽车行业等;增长较快的行业包括造纸、食品饮料、汽车等行业;下降较快的行业包括烟草制造业、农业、通信设备、计算机电子设备制造业。总体来看,制造业对叉车的需求占比较为稳定,物流业是叉车需求最大的行业,电气、汽车等制造业与物流业的合计需求约占叉车下游行业需求的75%左右。

中国叉车下游行业需求情况

数据来源:公开资料整理

1、叉车转型趋势分析

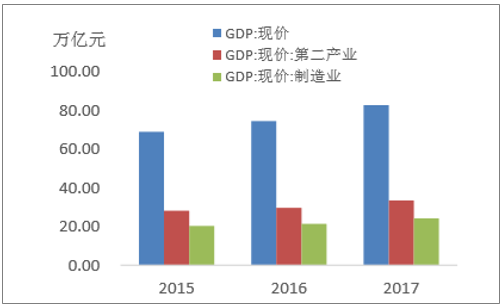

制造业投资驱动中国经济发展,2017年中国制造业现价GDP24.3万亿元。我国的制造业规模居于世界第一,据世界银行统计,2017年我国制造业的增加值占世界比重超过四分之一,制造业已成为我国经济发展的基础和支柱,2017年我国现价GDP82.7万亿元,其中制造业现价GDP24.3万亿元。过去十年,我国经济飞速增长,其中制造业贡献了国民生产总值的30%左右,在国民经济中占据重要份额。近三年来制造业现价GDP同比增速逐年增高,2017年制造业增速超过了GDP增速,达13.26%,对拉动经济增长起了重要作用。

我国GDP现价

数据来源:公开资料整理

GDP现价同比增速

数据来源:公开资料整理

制造业投资正逐步从劳动力密集向技术密集型转变。过去我国制造业体量的迅速增长主要是依赖于劳动密集型以及低技术含量的初级加工业,根据相关数据,2011年我国制造业从业人数为8146.4万人,美国制造业从业人数为1339.41万人,制造业从业人数是美国的6.1倍,但是所创造的增加值差距却并没有那么大,制造业效率提升迫在眉睫。近年来社会人口结构的老龄化趋势明显,劳动年龄人口数已出现刘易斯拐点,不再增加。人口红利的逐步丧失使我国制造业失去了快速发展的主要动能,之前的发展模式已不可持续,只能利用自动化等技术提升生产效率,由劳动力密集型向技术密集型转变。

叉车是制造业自动化升级核心设备。十三五期间,国家不断实施多项政策优化产业结构,深化供给侧结构性改革,提出中国制造2025战略,其核心内容就是要用机器代替人工,提升生产效率,降低对劳动力的依赖性。而叉车作为起重、搬运等普通劳动力替代的核心设备,是制造业设备升级先锋。随着2025战略的不断推进,必将对叉车的覆盖率提出更高的要求。

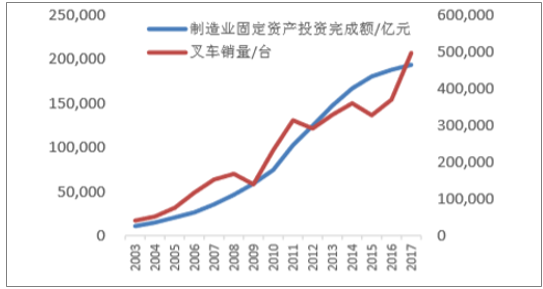

我国叉车的下游需求中占比在50%以上是制造业,制造业的发展水平和景气程度与叉车销量息息相关。统计了2004年以来,我国叉车销量和制造业现价GDP、制造业固定资产投资的相关性,发现均是高度相关。

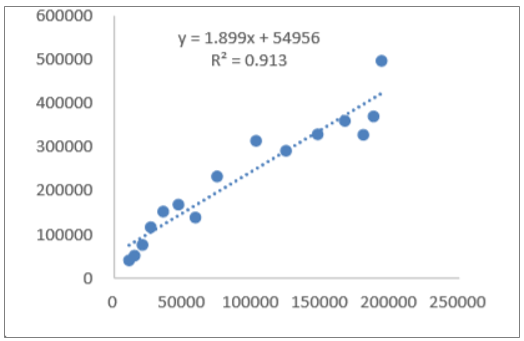

制造业固定资产投资完成额一直稳步增长,2017年固定资产投资完成总额超过19万亿,近五年平均增速约为7%。简单回归分析发现,制造业生产总值、制造业固定资产投资总额与叉车销量之间具有高度线性相关性,回归系数显示,制造业生产总值每增加1亿元,叉车销量平均约增加2台。制造业固定资产投资每增加1亿元,叉车销量平均增加约1.9台。因此大胆假设,未来若制造业依旧以较为稳定的增速增长,或者制造业固定资产投资稳步增长,叉车销量也将会有较为不错的增长。

制造业产值与叉车销量回归分析

数据来源:公开资料整理

制造业投资与叉车销量

数据来源:公开资料整理

制造业投资与叉车销量回归分析

数据来源:公开资料整理

2017年我国叉车保有量在244.6~265万台之间,取CCMA每年公布的区间的中值作为我国叉车保有量的估计值。考虑到叉车使用寿命约为10年,用过去10年的叉车累积销量近似估计全球、日本、欧洲、美国的叉车保有量。数据显示,我国叉车保有量仅次于欧洲,且占全球叉车保有量的比重每年上升。从规模上看,我国叉车保有量约占全球叉车保有量的四分之一。

中国及全球其他国家叉车保有量(十年销量)

数据来源:公开资料整理

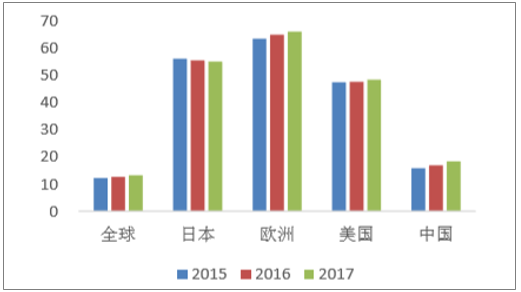

中国人均叉车保有量略高于世界平均水平,远低于发达国家。2017年我国每万人叉车保有量18.38台,叉车保有量略高于全球平均水平,远低于美国、欧洲和日本,近三年来,每万人叉车保有量最高的欧洲,叉车密度仍在小幅上升,虽然近几年的保有量快速上手,但与欧、美、日的差距依然较大。

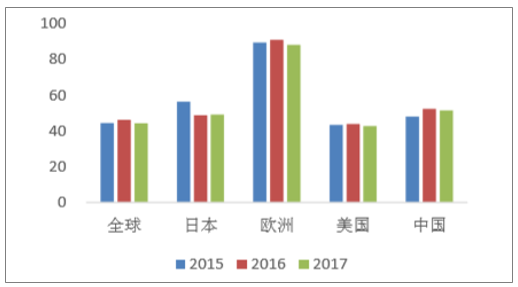

2017年,我国每亿美元工业增加值对应的叉车保有量51台。与日本、美国接近,远低于欧洲,整体物料搬运效率还有待提升。综合来看,我国叉车密度尽管在快速增长,但仍与发达国家有明显差距,未来保有量仍有较大增长空间。

每万人叉车保有量

数据来源:公开资料整理

叉车保有量/工业增加值(亿美元)

数据来源:公开资料整理

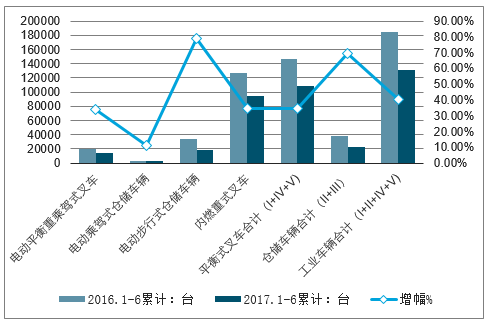

截止2017年6月30日,机动工业车辆上半年总销售量为242907台,相比去年同期的180971台,增长34.22%;国内市场销售184279台,相比去年同期的131268台,增长40.38%;出口58628台,相比去年同期的49703台,增长17.96%。中国工程机械工业协会工业车辆分会秘书长张洁女士指出,与去年同期相比,此次仓储叉车,尤其是电动步行式仓储车(以下称“Ⅲ类车”)的增长最为明显,增幅超过50%,其次是电动平衡重叉车和内燃平衡重叉车,涨幅分别为32.96%和28.78%。国内市场增势更为强劲,Ⅲ类车增幅高达78.91%,电动平衡重叉车和内燃平衡重叉车的增幅均超过34%。

2017年1~6月国内机动工业车辆销售情况

数据来源:公开资料整理

2、仓储叉车市场需求情况分析

除了制造业外,物流行业也是叉车的重要应用下游。物流业是为保证社会生产和社会供给,现在物流业整合了运输业、仓储业以及通信业等多个行业,随着新的交通方式和通信技术的不断涌现,物流速度越来越快,定位越来越精准。

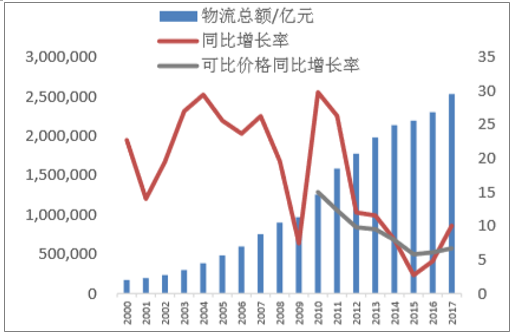

2000年以来,我国全社会物流总额逐渐从高速增长向平稳增长转变。2009年物流业正式列入国家十大产业振兴计划,标志着我国物流业进入规范和快速发展的新时代。根据中国物流信息中心数据,2017年我国全社会物流总额达到252.8万亿元,较2010年增长了一倍。

全国物流业固定资产投资随物流业发展相应变化,投资回报较为稳定,单位固定资产投资对应的物流总额围绕均值小幅波动。2008年以前,物流业固定资产投资增速与物流总额增速较为吻合,单位固定资产投资对应的物流总额稳定在48~52元之间,2008年之后,单位固定资产对应的物流总额有所下降,均值下降为45元左右,根据了解,单位物流额的下降主要系物流基础设施的大幅建设。近年来物流业固定资产投资在物流总额增速放缓的情况下仍保持较高增长,物流基础设施进一步完善,冷链物流、农村物流、中西部铁路建设等短板不断补强,单位固定资产投资对应的物流总额短期内虽然下降,但是在为未来国内物流业效率快速增长充分蓄力。

全国物流总额规模及增速

数据来源:公开资料整理

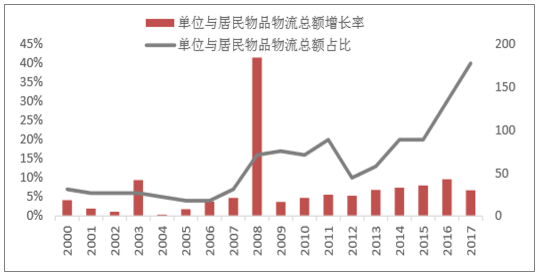

从我国物流需求结构来看,消费与民生领域物流需求成为物流需求增长的重要驱动力。单位与居民物流总额占比迅速上升,且自2010年以来保持20%以上的增长。2017年占物流总额的比重达40%,同比增长率达29.9%。消费与民生领域高速增长对物流需求的贡献率持续提高,与快递及电商的发展相辅相成。

消费与民生领域物流需求情况

数据来源:公开资料整理

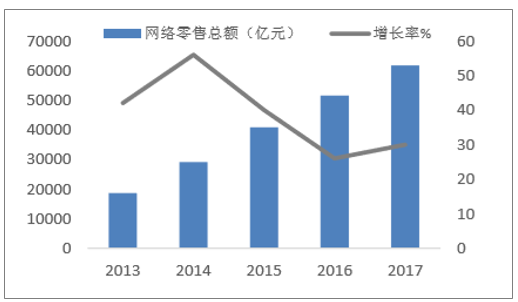

电子商务引爆快递业。网络购物的出现,彻底点燃了快递行业,随着2003年淘宝的创立,我国电子商务出现爆发式的增长,2003年淘宝成交额为0.34亿元,到2012年已经突破一万亿元,2017年天猫和淘宝合计零售总额达4.64万亿元。2017年全国网络零售总额达6.17万亿元,近五年来增长率一直维持在高位,年复合增速超30%。2018年双11全天订单突破10亿件,创下中国物流业的全新记录。快递量的迅猛增加,也对物流业运行效率提出了挑战,特别是在双十一期间,由于快递量处理能力有限,经常出现物流大面积延误的情况。

2017年全国规模以上快递业务量达到400.06亿件,同比增长28.1%,快递营业网点数预计达27.20万个,同比增长28.9%,近年来一直保持高速增长。

网络零售总额规模

数据来源:公开资料整理

快递业务量及快递营业网点数

数据来源:公开资料整理

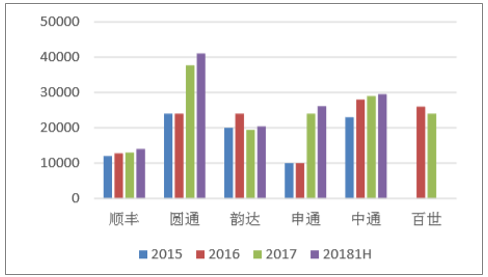

顺丰、“四通一达”快速扩张,带动物流业投资。2017年以来,顺丰和“四通一达”的上市,也助推了物流业投资增长。截至2017年,主要几家快递公司转运中心超750个,营业网点总数超过10万个,基本覆盖全国大多数地区。2018年大多数公司的同比增速继续赶超2017年。

以顺丰为例,顺丰的全自动分拣中心,从2017年年末的28个增加到了2018年年中的33个,仅仅半年时间就增加了5个。物流场地面积也从2016年的2953亩,增长到了2018年年中的4603亩。

各大快递公司终端网点数、转运中心及机队规模

数据来源:公开资料整理

各大快递公司2017快递业务量及增长情况

数据来源:公开资料整理

各大快递公司2018快递业务量及增长情况

数据来源:公开资料整理

除此之外,以京东和苏宁为代表的电商平台为了提升物流销量和服务的满意度,也纷纷建立起自营物流设施,掀起了智能物流的变革。京东从2007年开始建设自有的物流体系,建立了七大一级物流中心,截至2018年已经在全国范内拥有超过500个转运中心,运营了16座大型智能化仓储中心“亚洲一号”,物流基础设施面积超过1200万平方米。

主要快递公司营业网点数量增长

数据来源:公开资料整理

电动步行式叉车是物流业重要设备,2012年以来持续增长。电动步行式叉车是物流仓储行业的重要设备,它逐渐取代了原来的手动托盘推车,近几年销量增长迅速,即使是在制造业投资非常差的2015年,电动步行式叉车的同比增速也高达19%。

电动步行式仓储叉车(三类车)销量及同比增速

数据来源:公开资料整理

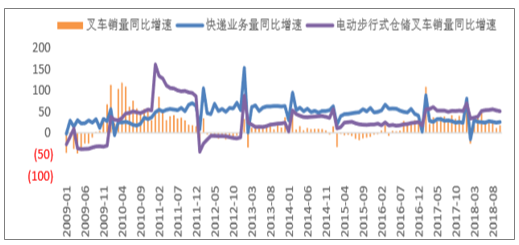

我国叉车销量的增速与快递业务量增速有相关性。尤其是2012年及以后消费与民生领域物流需求占比上升后,叉车销量的同比增速与快递业务量同比增速相关性增大,峰值与低谷高度一致,每一次快递业务量的大幅度波动都带来了叉车销量的同方向波动。

电动步行式叉车销量增速与快递业务量增速最相关。物流业的快速发展,使得叉车销量获得了较快增长,其中最为受益的便是电动步行式仓储叉车,即三类车。三类车由于其低廉的价格,广泛应用于物流仓库搬运领域。在所有叉车品类中,三类车的销量同比增速和快递业务量同比增速相关系数最高。

快递业务量同比增速与叉车销量同比增速相关性

数据来源:公开资料整理

物流业务量提升对于自动化设备提出更高要求,物流叉车销量近几年将保持较高增速。庞大的网购订单数量对于物流的速度及精确度提出了更高的要求,而自动化设备是速度和精度的最可靠保障。未来物流总需求稳中向好,对于速度要求更高的消费与民生领域物流需求也会持续增长。目前我国物流业正处于基础设施不断完善、成本降低、运行效率提高的阶段,产业转型升级态势明显,正处于向自动化、智能化转型的加速时期,我们预计未来几年物流叉车的需求将会保持高速增长。

三、叉车智能化发展趋势

1、电动叉车成为发展趋势市场渗透率提升空间广阔

随着技术不断进步,电动叉车在耐用性、可靠性和适用性等性能方面显著提高,并且,与内燃叉车相比,电动叉车具有操作灵活简便、节能高效、工作准确性强、噪音低、无尾气排放等优点。在能源结构调整、环保政策趋严的情况下,我国电动叉车市场需求快速增长,份额占比逐年攀升,正在逐步取代内燃叉车成为叉车市场趋势。

我国电动叉车行业技术水平不断提升,在国际市场上竞争力不断增强,出口市场快速增长。2018年,我国电动叉车市场销售量中,国内销售量为173415台,同比增长33.6%;出口市场销售量为107681台,同比增长45.9%。我国电动叉车行业国内市场销量占比为61.7%,出口市场销量占比为38.3%,国内市场需求占比较大,但出口销量增长高于国内市场增长,出口市场对我国电动叉车行业的影响力逐步扩大。

2017年,我国电动叉车行业中,销售规模排名前十的企业包括浙江中力、诺力智能、安徽合力、杭叉集团、林德中国、丰田中国、宁波如意、台励福、美斯科、三菱中国,合计销量占比达到85.0%左右。其中,浙江中力、诺力智能、安徽合力、杭叉集团位于第一梯队,皆为本土企业。我国电动叉车行业集中度较高,本土企业竞争力较强。

电动叉车在生命周期内的使用成本低于内燃叉车,且电动叉车具有无污染、噪音低等优点,在食品、饮料、医药、电子、轻纺、仓库货架等对环境要求较高的场所,其正在逐步取代内燃叉车,渗透率快速攀升。随着我国环保政策日益严厉、电动叉车行业技术水平不断提升、适用范围越来越广,再加上新兴产业的高要求,我国电动叉车市场渗透率仍将持续提升,未来发展前景广阔。

在智能制造、智慧仓储快速发展的带动下,智能化叉车的市场需求不断增长。AGV式叉车作为智能化叉车的一类重要载体,其市场空间也开始在需求与技术发展的合力驱动中进一步显现。

近年来,受工厂智能化、人力成本上涨等外部因素影响,传统依靠人力搬运的物流作业环节开始出现由机械化向自动化、智能化转型的趋势,其中一个明显的表现就是工厂内部物流、仓储物流对柔性化程度较高的自动化搬运设备的需求增长迅速。其中,无人驾驶叉车(叉车式AGV)就是眼下十分热门的一类产品。

据了解,在仓储无人化技术备受关注的今天,叉车智能化已是重要的市场需求。托盘化标准单元货物搬运作为主流的物料搬运模式,对其进行自动化、智能化升级是客户最为迫切的物流效率及成本优化的需求之一。目前,相当一部分叉车企业都认为智能化叉车技术正在迎来发展窗口期。甚至有叉车企业预测,智能化的物料搬运设备有可能在近两年成为叉车生产企业的标配产品。

叉车在企业的物流系统中扮演着非常重要的角色,是物料搬运设备中的主力军,广泛应用于各个行业领域。中国叉车市场需求巨大,且每年都以两位数的速度增长。受人工成本不断上涨、制造企业转型升级,以及技术发展加快等多重因素推动,叉车式AGV正在成为不可阻挡的浪潮,并且随着智能制造、智慧仓储的快速发展,表现出更加智能化的特点。2015年,以林德、永恒力为代表的外资叉车品牌企业率先在国内物流行业展会上展示了以叉车式AGV产品为核心的无人搬运系统,引发了不少关注。在随后几年中,越来越多的叉车企业推出了此类产品。

叉车智能化技术是将新能源、数字化和自动化等先进技术应用于传统叉车,以提高驾驶安全、提高工作效率和降低保养维修费用等运营费用,实现更全面、准确的数据采集和分析应用,进而实现与其他物流设备、仓储设备之间的互联,从单一产品走向系统化应用,实现整体优化。

与传统叉车相比,智能化叉车主要有四个方面的关键技术和应用优势:一是叉车的感知技术,如车载超高频RFID读写技术,与巷道标签、货位标签、货物标签有效识别感知,实现出入库系统自动确认。二是与信息系统调度指令的交互技术,最典型的是车载电脑和手持的应用,大大提高物流效率。三是叉车的各类传感器的应用,如速度、重量、碰撞、温度、油压、电量等传感技术,使得叉车总线控制数据更加丰富,配以系统安全预警,实现设备状态的监控。四是将智能化叉车的位置、任务、状态、效率等信息汇集“工业车辆远程平台”,进行大数据处理和输出,实现叉车的远程运维和租赁运营。

预计未来两年,国内快递无人仓的数量会呈指数级增加,电商物流将成为智能叉车最早的试验场,而制造业场内物流由于需求较为多样化、个性化,智能叉车的应用估计会更迟一些。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国叉车行业发展现状调查及市场分析预测报告

《2026-2032年中国叉车行业发展现状调查及市场分析预测报告》共八章,包含中国叉车租赁市场现状与前景分析,中国叉车制造行业主要企业经营分析,中国叉车制造行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国叉车行业全景速览:“双碳”背景下叉车电动化趋势显著[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国叉车行业重点企业分析:杭叉集团VS安徽合力[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国叉车行业现状及趋势分析:电动化加速明显[图]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)