一、全球疫苗市场集中分析

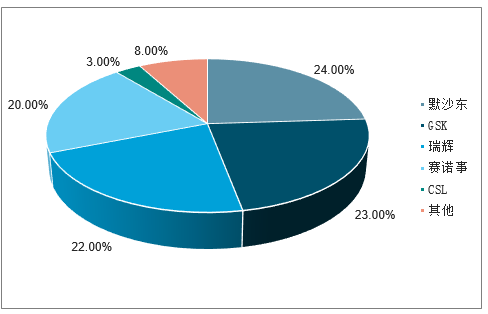

全球疫苗市场高度集中,默沙东、GSK、辉瑞和赛诺菲市场规模约245亿美金,市场占比达89%。

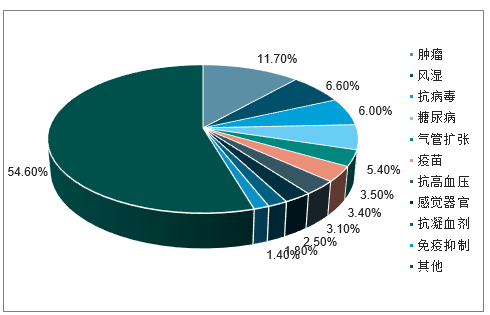

疫苗市场在所有治疗领域市场占比居第6位

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国疫苗行业市场调查及发展趋势研究报告》

全球疫苗市场格局高度集中

数据来源:公开资料整理

一、中国疫苗批签发总数维持稳定,细分结构出现变化

2018年上半年疫苗(尤其是二类苗)行业继续处在快速恢复期之中,诸多新品的销售取得了突破性的进展,也带动了二级市场对疫苗相关标的的追捧。但在2018年年中“长生疫苗事件”发酵后,疫苗行业再次因负面事件受挫。不论是需求端的用户信心,还是供给端的生产、批签发效率都受到了短期冲击。

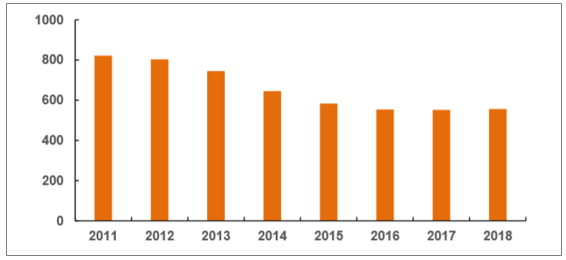

从批签发总数据(直接叠加口径)看,2018年全年共批签发疫苗5.56亿份(直接叠加口径),与过往2年数据基本持平,下降势头得到收敛。

疫苗近年批签发总体情况(百万单位,批签发数字直接叠加口径)

数据来源:公开资料整理

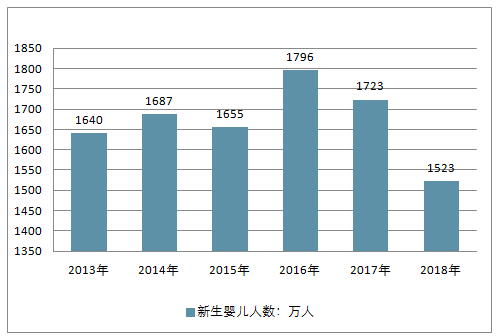

判断疫苗批签发数的稳定可能基于三个原因:(1)全面放开生育“二胎”后,2016年和2017年的出生人口有所回升(到1700万人以上),导致受众增加;(2)民众预防意识增强,多种疫苗接种率有上升;(3)新药审批加快后,更多疫苗品种获批,产品种类增加。

2017年全年出生人口1723万人,其中0-15岁人口24719万人,占比17.8%。据国家统计局最新人口数据显示,2018年中国新出生1523万人。

2013-2018年中国新生婴儿人数走势

数据来源:公开资料整理

二、一类疫苗批签发情况分析

随我国卫生支付能力提升,一类苗品种经过了多次修正,现已实现了15种疫苗、15种疾病的覆盖。最后一次修正是2016年5月,卫计委宣布用二价脊灰减毒疫苗替代三价同类产品,同时将脊灰灭活疫苗纳入国家免疫计划,形成了1剂脊灰灭活+3剂脊灰减毒的接种组合。

一类苗品种中,乙肝、卡介苗、脊灰、百白破、流脑、白破等疫苗的免疫接种都在全国范围实施。而出血热、炭疽、钩端螺旋体疫苗属于针对疫情爆发等紧急情况的特殊品种,无需全面接种,接种范围根据实际疫情发生情况决定。

1、乙肝疫苗批签发情况

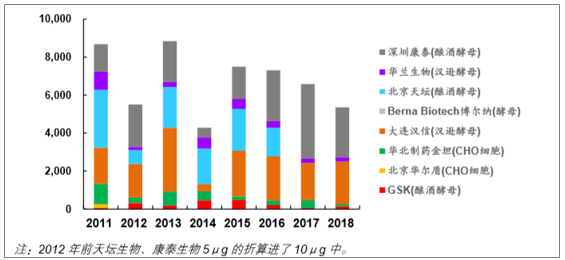

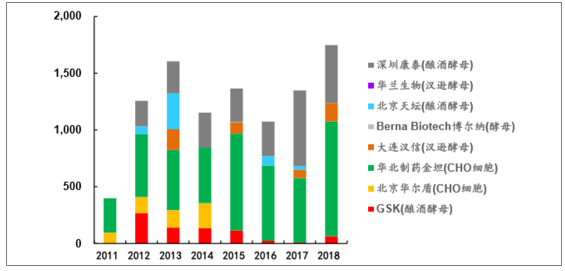

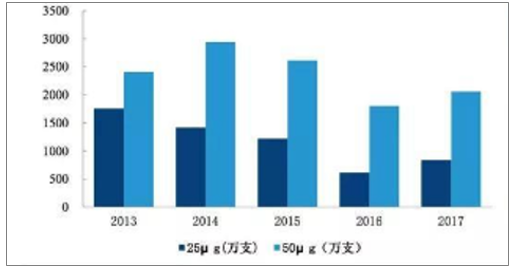

重组乙肝疫苗共有5μg、10μg、20μg和60μg四种类型,其中5μg的规格曾经由天坛生物和康泰生物供应,但在2012年后不再生产。10μg(以国家免疫接种计划为主)和20μg是主力规格,分别供16岁以下和以上人群使用,接种方式为0、1、6个月共3针。60μg并非一类苗,是供常规接种不能产生免疫应答的特殊人群,近年批签发数始终在几十万份水平,且持续小幅增加。

乙肝疫苗(10μg)批签发情况(万份)

数据来源:公开资料整理

乙肝疫苗(20μg)批签发情况(万份)

数据来源:公开资料整理

可以看到,除2014年时因为受到2013年末乙肝疫苗事件影响批签发数出现突发萎缩外,近几年乙肝疫苗供应的总数基本呈现稳定并略有向下的态势(无其他同类疫苗冲击因素)。

而生产商则出现了集中度提升趋势,其中康泰生物(10μg&20μg)、大连汉信(10μg)和华北制药金坦(20μg)供应量持续稳定甚至有增加,市场份额日渐提升。市场呈现三强割据的状态。

康泰生物因生产基地搬迁,在2018年下旬已停止乙肝疫苗的生产并留足未来2年销售所需产品。考虑到大部分已生产疫苗都会在生产后即进行批签发报批,预计未来2年乙肝疫苗批签发数可能会有下降。

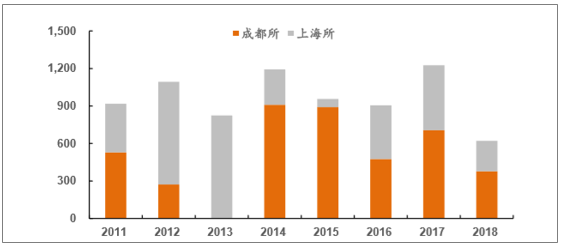

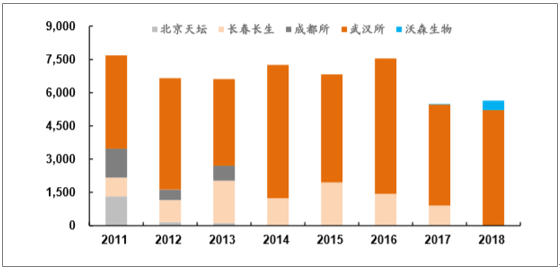

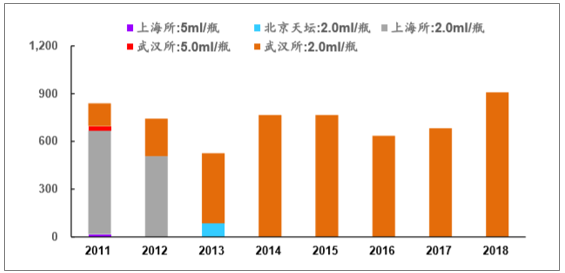

2、卡介苗批签发情况

卡介苗由减毒活牛结核分枝杆菌株制备而成,已基本失去原始菌种的毒性,主要用于预防粟粒性结核病和结核性脑膜炎,有效期持续约15年。一般在婴儿出生后24小时内接种。

卡介苗长期保持由成都所和上海所2家单位共同供应,且常年的供应量都在1000万支(5000万人份)左右浮动。

卡介苗(BCG)的批签发情况(万支,换算为0.5ml)

数据来源:公开资料整理

卡介苗用于预防肺炎球菌血清型1、3、4、5、6A、6B、7F、9V、14、18C、19A、19F、23F引起的侵袭性疾病(包括菌血症性肺炎、脑膜炎、败血症和菌血症等)。

适用人群以及免疫程序:6周龄至15月龄婴幼儿;2、4、6月龄基础免疫3剂次,12~15月龄加强免疫一剂次。

国产PCV-13的上市将解决进口品种供不应求的局面,极大提高市场渗透率。参考国内Hib相关疫苗市场渗透率30%左右,预计PCV-13渗透率有望达20%,市场需求量达360万人份。

国内13价肺炎疫苗市场空间预测

项目/假设 | 数量/金额 |

未来国内每年新生儿数量:万人 | 1800 |

13价肺炎疫苗渗透率% | 20 |

国产13价肺炎疫苗价格 | 500元/支,2000元/人份 |

国产13价肺炎结合疫苗市场规模 | 72亿元 |

数据来源:公开资料整理

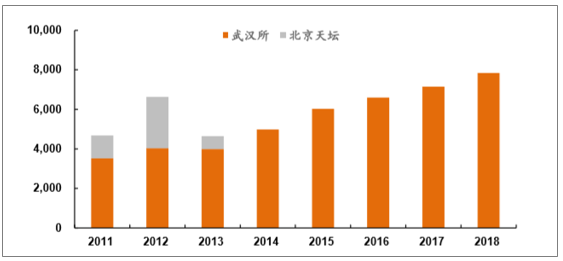

3、脊灰疫苗批签发情况

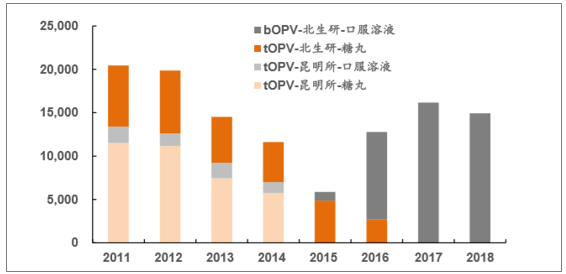

脊灰疫苗即脊髓灰质炎(“小儿麻痹症”)疫苗,可分为两大类:脊灰减毒活疫苗(OPV)和脊灰灭活疫苗(IPV)。其中OPV早在1978年就以口服糖丸形式进入了国家免疫计划。2015年WHO宣布II型脊灰病毒已在全球范围被消灭,不再有预防必要。2016年5月,原先使用的口服三价脊灰减毒活疫苗(tOPV)被替换为I、III型的二价减毒活疫苗(bOPV),同时引入脊灰灭活疫苗用于首次接种。标准接种流程为2/3/4月龄各一次再加4周岁强化接种一次。

脊灰减毒活疫苗(OPV)的批签发情况(万人份)

数据来源:公开资料整理

2014年后,昆明所(医科院生物所)不再供应OPV,市场由北生研(原天坛生物旗下)独占。2016年,北生研新的口服bOPV上市,并于2017年全面完成tOPV向bOPV的切换。

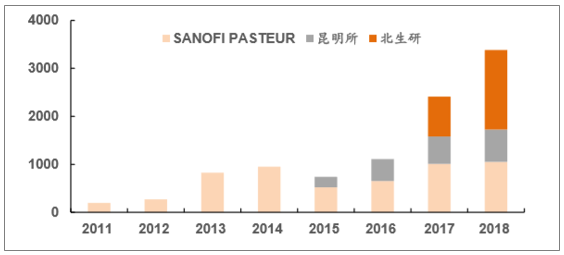

IPV方面则因为进入国家免疫计划出现较快增长。供应商从最早仅有赛诺菲一家进口供应商到如今已有赛诺菲、昆明所和北生研三家制造商,其中北生研的IPV是2017年新上市的,2018年时北生研已成为IPV最大供应商。

脊灰灭活疫苗(IPV)批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

2018年国内IPV全年生产总量在3381万瓶左右,即对应3381万人次(每瓶0.5ml,每次每人使用0.5ml)接种。按IPV:bOPV=1:3的标准免疫接种方案估算,国内IPV供应仍有1700万瓶左右的空缺。

4、百白破、白破疫苗批签发情况

百白破疫苗系由百日咳疫苗、白喉类毒素(类毒素为毒素的甲醛脱毒产物)和破伤风类毒素三者按比例混合而成的三联苗。白破则是白喉+破伤风的二联苗。顾名思义,百白破主要针对预防百日咳、白喉和破伤风,而白破疫苗则是2002年新引入免疫程序的品种,针对预防白喉和破伤风。

百白破标准接种流程为3/4/5月龄各接种一次,1.5-2周岁时强化接种一次。白破则在6周岁时一次性接种。

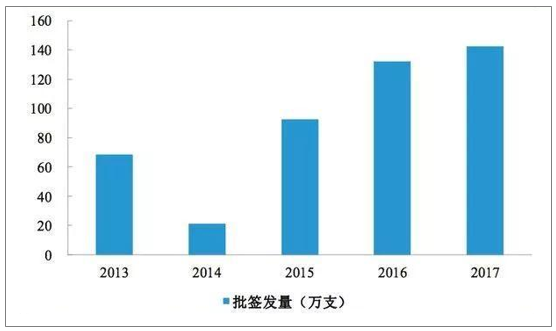

近几年,百白破疫苗的主要生产商为长春长生和武汉所,2017年增加了沃森生物,但体量尚小。长生生物在2017年下半年的飞检中被查出百白破质量问题,之后不再能够供应产品。其留下的空缺被武汉所和沃森生物填补。

17年批签发量143万支,预计销量达150万支,按照出厂价275元/支(招标价扣除3%增值税)计算,销售收入超4亿元。未来每年新生儿数量约1800万人,假设Hib相关疫苗接种率35%,四联苗(自己研发的五联苗预计21-22年上市)份额30%,则峰值销售额20亿元,假设净利润率50%,则贡献10亿净利润。

2013-2017年百白破Hib四联苗批签发量走势

数据来源:公开资料整理

2013-2017年五联苗批签发量走势

数据来源:公开资料整理

百白破批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

白破的供应更为简单,现在由武汉所一家独揽,产量也出现了连续三年的小幅向下。

按接种流程来看白破的需求量应该是百白破的1/3,但历史批签发数量显示白破疫苗并不能达到这个数量,其实际覆盖程度不如百白破。推测这与国内疫苗主要用于婴幼儿,年龄较大人群的接种意愿普遍偏低有关。这一现象也会在很多其他疫苗中看到。

白破批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

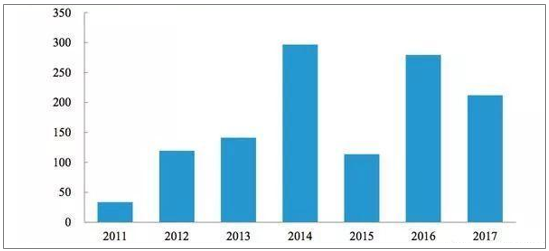

5、流脑疫苗批签发情况

流脑即流行性脑脊髓膜炎的简称,为呼吸道传染病,由脑膜炎双球菌引起,共分为A、B、C、D、29E、X、Y、Z、W135、H、I、K、L共13个血清群。90年代初,中国的A群流脑感染占所有流脑感染的96%以上,近年来该比例已下降到60%左右,而C群的占比正在增加。

目前国内的疫苗已经覆盖了主要的A、C、Y、W135群,其中A群和A+C群的流脑多糖疫苗在2007年时被纳入一类苗范畴。根据免疫计划,A群的接种时间为6-8月龄,共两针。A+C群的接种时间为3.5和6周岁,同样为2针。这里也可以看到,婴幼儿早期接种的疫苗品种接种率明显更高。

A群流脑疫苗批签发情况(万份,30μg/份)

数据来源:公开资料整理

A+C群流脑疫苗批签发情况(万份,50+50μg/份)

数据来源:公开资料整理

6、其他主要一类疫苗批签发情况

根据免疫计划,乙脑、甲肝、麻腮风等疫苗没有国内全范围覆盖的要求,不过在实际操作中也已经实现了大范围覆盖。其中乙脑减毒活疫苗年批签发数量长期在7500-9000万人份上下,甲肝疫苗、麻腮风联合疫苗的年批签发数量也长期在2000万人份上下。

三、二类疫苗批签发情况分析

在一类苗之外的疫苗均属于二类苗,竞争程度与价格体系更市场化,促使许多民营资本也介入其中。二类苗生产企业天生有扩大产能和强化销售的动力。由于疫苗市场相对稳定且发展空间可预测,在某产品上优先建立大规模产能、促使供需关系达到基本平衡的企业拥有显著先发优势。另一方面,在2017年初经销商正式退出二类苗销售领域后,产品推广的任务直接落在了生产商肩上,生产商对接种站、疾控中心的把控能力显得非常重要。

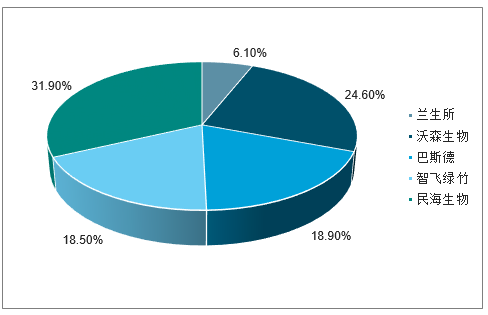

1、b型流感嗜血杆菌疫苗(Hib)批签发情况

Hib是婴幼儿呼吸道疾病的重要致病菌,会引起肺炎和脑膜炎等疾病。Hib疫苗也是国内较早就引入的二类苗之一,其有效性与安全性得到了长期确认。Hib的接种程序为4针:2月龄第1针,再每间隔1-2个月注射1针共2针,最后在1周岁后加强1针。

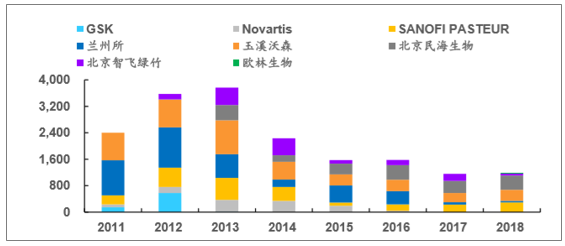

2017年共有5家企业有批签发数据,近三年平均批签发量看,民海生物、沃森生物和兰生所占比居前三位,合计占比超70%,整体竞争格局稳定。

2017年各企业Hib疫苗批签发量占比

数据来源:公开资料整理

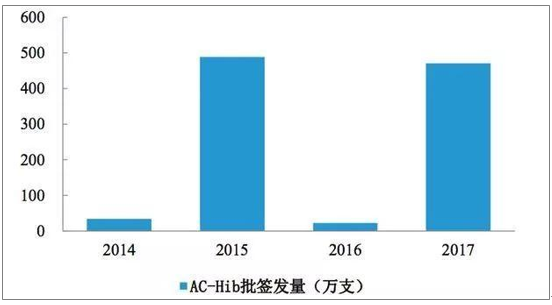

2014-2017年AC-Hib三联苗批签发量情况

数据来源:公开资料整理

Hib批签发情况(万份,10μg/份)

数据来源:公开资料整理

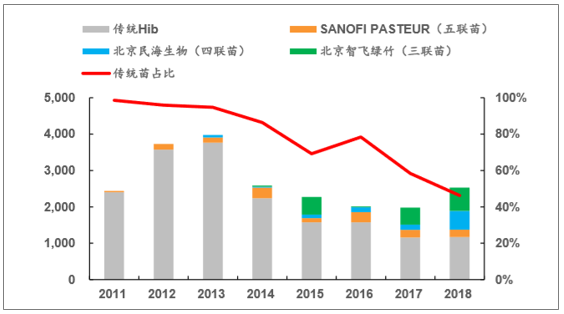

Hib疫苗的批签发数据在过去5年中出现了持续且较明显的下降,2018年Hib疫苗批签发1170.45万支,基本与2017年持平。

造成Hib疫苗需求缩减的其中一个原因是Hib系列联苗的替代,已经接种相关联苗的幼儿就不再需要单独接种Hib疫苗。国内Hib系联苗共3种,分别是赛诺菲的吸附无细胞百白破灭活脊髓灰质炎和b型流感联合疫苗(百白破+IPV+Hib,五联苗,2011年上市)、北京民海生物(康泰生物旗下)的无细胞百白破和b型流感联合疫苗(百白破+Hib,四联苗,2013年上市)和北京智飞绿竹(智飞生物旗下)的AC群脑膜炎球菌(结合)b型流感嗜血杆菌(结合)联合疫苗(流脑AC群+Hib,三联苗,2014年上市)。这三种联苗合计年批签发量达千万支左右,而且根据当前销售情况来看,未来批签发量大概率会进一步提升。

Hib疫苗、Hib系联苗批签发情况(万份,10μg/份)及传统Hib疫苗占比

数据来源:公开资料整理

2018年三联苗获批643.68万支,四联苗获批515.14万支,五联苗获批202.98万支,算上这3个Hib系的联苗,近年Hib疫苗需求大致在2000万支水平上下徘徊。

2017年11月赛诺菲的五联苗因新佐剂配方问题连续不获批,暂停了产品供应,2018Q3赛诺菲重回批签发列表,并在短短5个月时间内实现了与过去两年基本一样的批签发数量。

2、人用狂犬病疫苗批签发情况

狂犬病是一种由狂犬病病毒引起的脑炎,病死率100%,但可通过暴露后的及时免疫接种进行预防,因此与其他二类苗不同,狂犬病疫苗的需求非常刚性,是极少数在2016年二类苗销售停滞时还有供应的产品。2018年长生疫苗事件发酵后,人用狂苗整体市场也未被撼动。

WHO推荐的狂犬病疫苗共四种:人二倍体细胞疫苗、鸡胚细胞纯化疫苗、Vero细胞疫苗和鸭胚纯化疫苗。参与供应人用狂犬病疫苗的单位也比较多,以2017年为例共12家疫苗制造单位有批签发数据。目前国内的主流狂犬病疫苗载体为地鼠肾细胞和Vero细胞,成都康华是唯一一家生产人二倍体狂苗的制造商。人二倍体狂苗副作用较小,但产量也不如动物细胞狂苗,再加上更高的价格,所以在国内普及度还比较低。目前市场主要玩家是广州诺诚、辽宁成大、宁波荣安和长生生物,2017年这四家公司狂苗的批签发数占总数的90%。2018年中长生生物被内部举报称狂苗生产不合规,检查属实后公司生产全线叫停,长生所拥有的20%左右市场份额将被其他企业占据。

人用狂犬病疫苗批签发情况(万份,2.5IU/份)

数据来源:公开资料整理

狂犬病疫苗的刚性需求使它的市场渗透率维持在高位,市场规模基本已经定型,在没有特殊情况的时候,新加入者取得较大市场份额的难度较高。像成都康华这样在载体上打差异牌的方式会更有机会。

3、水痘疫苗批签发情况

水痘多发于春秋季,主要在12岁以下儿童中传播。疫苗来自水痘带状疱疹病毒,在抵御水痘感染的同时也能减少水痘引起的并发症。1-12周岁儿童只需接种1剂,13岁及以上人群需间隔接种2剂。

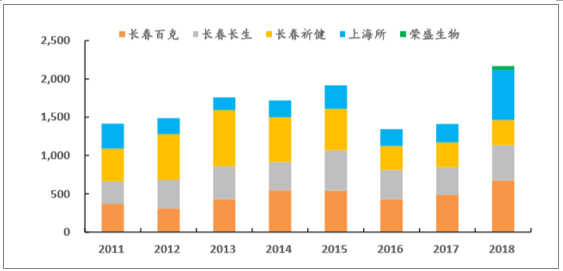

民众对水痘疫苗的认知相对比较充分,使该疫苗成为了一个大品种,渗透率近90%。目前市场年需求在1500-2000万支左右。供应商主要是长春的三家企业:长春百克、长生生物、长春祈健以及上海所。

水痘疫苗批签发情况(万份,0.5ml/份

数据来源:公开资料整理

4、肺炎疫苗批签发情况

肺炎链球菌是最常见的肺炎病原菌,同时可能引起中耳炎、败血症和脑膜炎。约有20%的人群是肺炎链球菌携带者。国内抗生素过度使用导致这类细菌对β内酰胺类常用的抗生素显示出明显的抗药性,通过疫苗实现预防显得愈发重要。

肺炎链球菌根据荚膜多糖的不同可分为90种以上的血清型,难以实现疫苗完全覆盖,且不同地区常见类型有一定差异,因此一般追求覆盖更多当地常见类型。我国常规使用的肺炎疫苗包括23价肺炎球菌多糖疫苗和肺炎球菌多糖结合疫苗。

23价肺炎疫苗主要适用于2岁以上人群,美国、加拿大、法国、德国等发达国家都把肺炎疫苗列为推荐疫苗。在国内,由于民众接种疫苗普遍有重视婴幼儿、轻视儿童和成人的习惯,目前年需求仅在400-500万支左右,覆盖程度尚有很大的提升空间。尤其是65岁及以上老人,应再次进行接种。现在上海、成都等地已经把23价肺炎疫苗纳入了本地的免疫规划,部分地区老年人可免费接种一次,从批签发情况看,该苗的普及率确实在提升。

23价肺炎疫苗批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

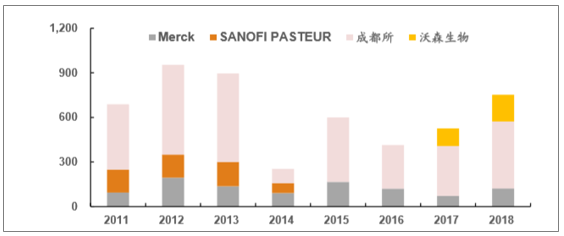

2017年,沃森生物自研的23价肺炎疫苗正式上市,加入到了这一重要子领域的供应中。此外,科兴生物、民海生物(康泰生物)的同类产品也在上市申请中。

肺炎结合疫苗批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

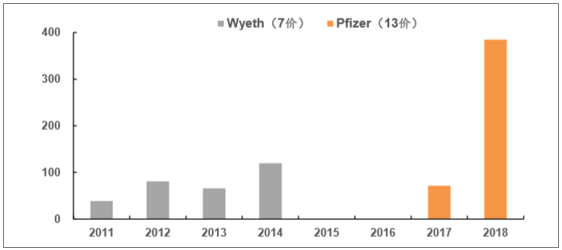

2017年升级版的13价肺炎结合疫苗获批重回市场,但受限于进口数量疫苗的可及度并不理想。2018年13价肺炎结合疫苗获得批签发384.75万支,改善了短缺情况。

国内制造商中,智飞绿竹(15价)、兰州所(13价)、沃森生物(13价)、民海生物(康泰生物,13价)等均在临床阶段,有望在未来数年中陆续上市。

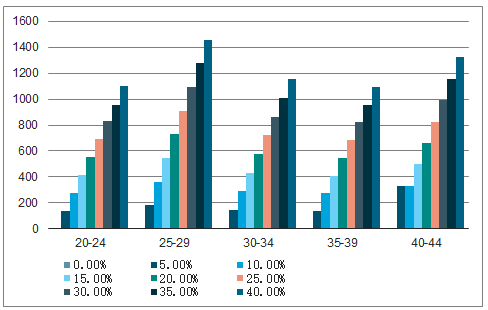

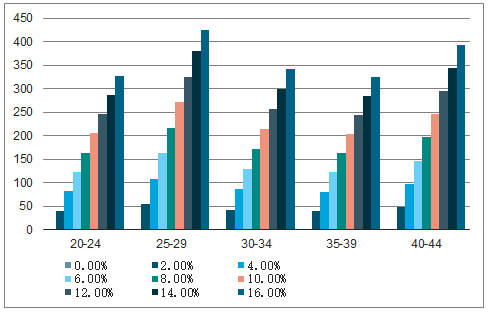

5、HPV疫苗批签发情况

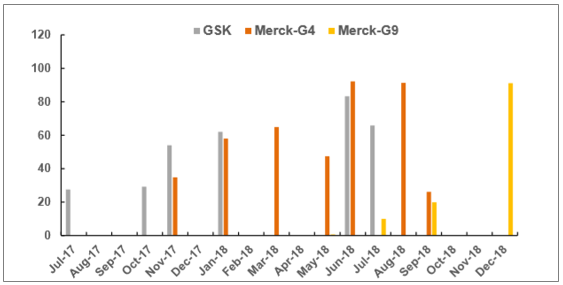

HPV疫苗因其能够预防宫颈癌病变成为国内关注度最高的成人疫苗,全球共2家供应商3款产品,分别为GSK(Cervarix,2价)和Merck(Gardasil,4/9价)。2016年7月GSK的Cervarix在国内获批,并于2017年7月完成首次批签发正式上市销售。2017年5月Merck的4价Gardasil国内获批,2018年4月,9价Gardasil国内提前取得有条件获批。MSD的两款产品由智飞生物代理全国推广销售工作。由于早期用户教育非常成功,民众接种意愿强烈,始终处于供不应求状态。

HPV疫苗批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

GSK和Merck的产品在国内获批适用年龄有差异,GSK的2价苗为9-26岁,Merck的4价苗为20-45岁,9价苗适用16-26岁。获批低龄适用的产品可以实现更早期的免疫接种,有利于增量市场(新进入年龄范围的年轻女性)的开拓,4价则主要覆盖国内的存量市场。

9价苗在5月即取得了第一批0.60万支的批签发,不过真正上量的批签发则是12月的91.11万支。

仅考虑存量人群,经预测市场规模约2600万人份(适龄人群2.7亿,相当于近10%渗透率),按照2400元/人份,存量市场空间约100亿美金。

考虑到市场释放过程,假设每年12%的市场份额,则销售额约75亿元,智飞生物代理四价HPV疫苗,按照15%净利润率计算,每年贡献11亿元净利润。

5.考虑新增市场,每年新增人口1800万人,参考美国女性HPV接种率63%,男性接种率50%,假设国内女性和男性整体接种率20%,价格2400元/人份,则销售额86亿元,若智飞占50%份额,则43亿元,按照15%净利率测算,贡献净利润6.5亿元。

国内HPV疫苗潜在接种人数预估-城镇居民

数据来源:公开资料整理

国内HPV疫苗各年龄段接种人数测算-农村居民

数据来源:公开资料整理

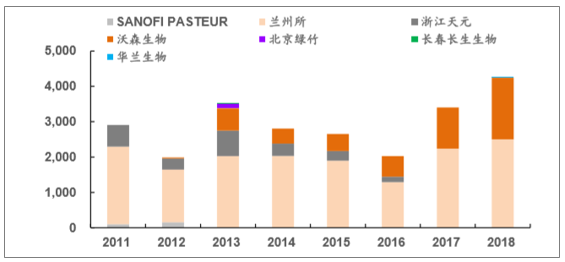

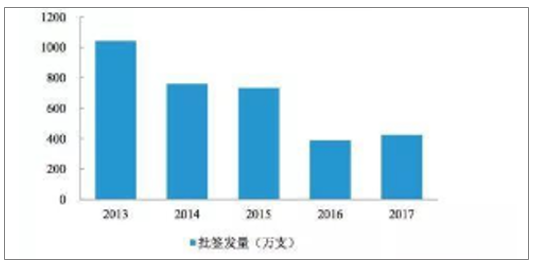

6、轮状病毒疫苗批签发情况

轮状病毒是引发婴幼儿急性肠胃炎的主要原因,多见于6月龄至3岁婴幼儿。同时有研究发现该病毒还可引起肠道外多脏器(心脏、肺、肝、胰腺等)损害。目前对于轮状病毒引起的腹泻尚无特效治疗药物,疫苗接种后不能完全达到免疫效果,但可以减轻症状,避免严重腹泻。

近3年我国轮状病毒疫苗批签发量515万支,约500万人份。预计轮状病毒疫苗市场需求稳定在500万人份左右,按照兰州所单价口服轮状病毒疫苗(A群)172元/支计算,市场规模约9亿元。

2013-2017年国内单价口服务轮状病毒疫苗批签发量

数据来源:公开资料整理

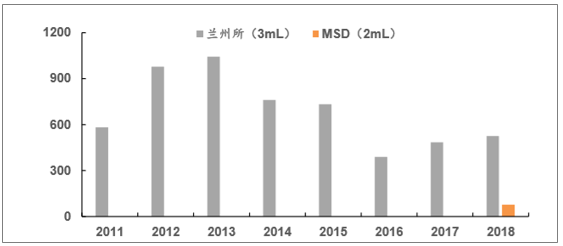

我国上市的RV疫苗之前仅有兰生所的1价疫苗“罗威特”,是使用多年的落后产品。其年销售大约在500-700万支水平。MSD的5价RV疫苗在2018年4月取得注册证,为国内民众带来了另一种选择。

轮状病毒疫苗批签发情况(万份,3ml/份)

数据来源:公开资料整理

5价RV疫苗自2018年9月开始取得批签发,4个月共获批79.18万支,相比总市场规模还较少。基于1价苗落后的预防效果,推测兰州所3价疫苗上市后原来的1价苗将逐步让出主流地位,市场格局将重新洗牌。

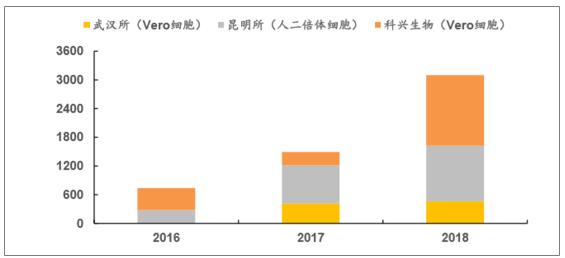

7、肠道病毒EV71疫苗批签发情况

肠道病毒71型是引起婴幼儿手足口病主要病原体之一,其强大的中枢神经系统感染性也会引起脑炎、脑膜炎等疾病,感染多发于5岁以下幼儿。我国香港、台湾、山东等地都发生过疫情的爆发,2008-2009年更是出现过跨省份的疫情。

为了更好得控制肠道病毒的传播,我国多家疫苗生产单位自行研发出了EV71疫苗。目前已经获得上市批件的有武汉所(Vero细胞)、昆明所(人二倍体细胞)和北京科兴生物(Vero细胞)三家。

肠道病毒EV71疫苗批签发情况(万份,0.5ml/份)

数据来源:公开资料整理

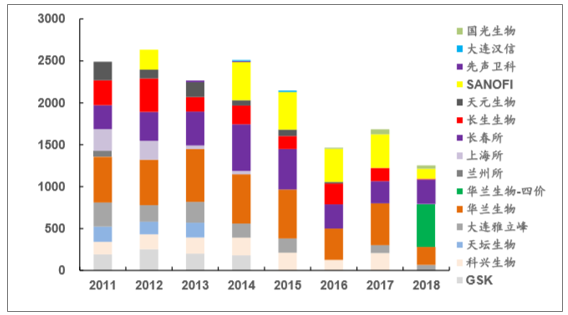

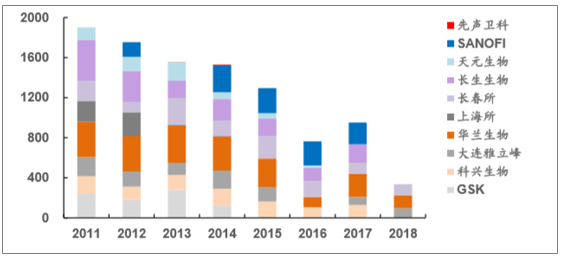

8、流感病毒裂解疫苗批签发情况

常用于流感预防的疫苗包括三类:灭活疫苗、裂解疫苗和亚单位疫苗。其中灭活疫苗使用的是全病毒,虽然免疫原性好,但副反应也较大;裂解疫苗和亚单位疫苗的主要成分是病毒裂解、水解后的关键片段,能够引导人体产生免疫记忆,但减少了诱发不相关免疫作用的可能。其中亚单位疫苗免疫原性和副反应都最弱,而价格较高。裂解疫苗在免疫效果和副反应方面居中,价格方面更能被广泛接受,因此成为了我国流感预防的核心产品。

流感裂解苗分两种规格:用于6个月-3岁儿童的0.25mL/7.5μg型和用于3岁以上人群的0.5mL/15μg型。传统的流感裂解苗包含A1、A3、BV三类流感病毒,2018年新上市的四价流感裂解苗则在此基础上额外增长了BY型病毒。

从近3年批签发数据看,0.25ml规格每年需求量约450万人份,0.50ml规格每年需求量约2200万人份,按照两种规格中标价30元/支、50元/支计算,市场规模约13.5亿元。

2013-2017年国内流感病毒裂解疫苗批签发量情况

数据来源:公开资料整理

第一批取得成人型四价流感裂解苗的企业包括华兰生物和长生生物。由于长生生物的生产已被全面叫停,实际真正上市的四价苗目前只有华兰一家。在疫苗生产要求进一步严格规范的情况下,2018年华兰生物共生产四价苗512.25万支,略低于市场预期的700万支。全市场成人型裂解苗的批签发1252.28万支,也显著少于2017年。

流感病毒裂解疫苗(15μL)批签发情况(万份)

数据来源:公开资料整理

流感病毒裂解疫苗(7.5μL)批签发情况(万份)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)