1、量与价的博弈

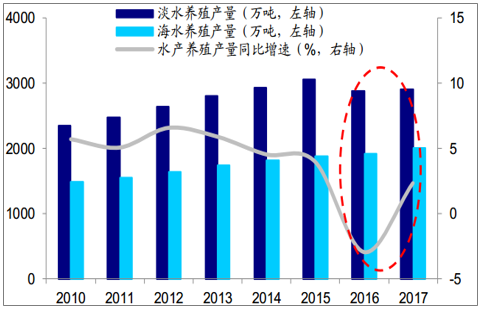

近年来随着我国居民收入水平和消费能力的增强,人均水产品消费量整体呈现上升趋势。根我国水产品消费以淡水和海水养殖产品为主,2017年水产养殖产量在水产品总产量中的占比将近80%。2010年以来,除了2016-2017年在华中水灾影响下养殖产量明显下降之外,其余年份均保持5%左右同比增速的稳健增长。

2013-2017年人均水产品消费量(千克)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水产养殖行业市场竞争现状及未来发展趋势研究报告》

2010-2017年水产养殖产量与同比增速

数据来源:公开资料整理

水产饲料的产销量是养殖产量与鱼价博弈权衡的结果。一方面,水产养殖产量增加将会带动饲料需求;另一方面,水产品产量增加带来的供需宽松格局将会压制鱼价,在养殖低盈利的影响之下养殖户对饲料产品的需求降低。下面将探讨养殖产量与鱼价究竟何者为水产饲料产销量的决定性因素。

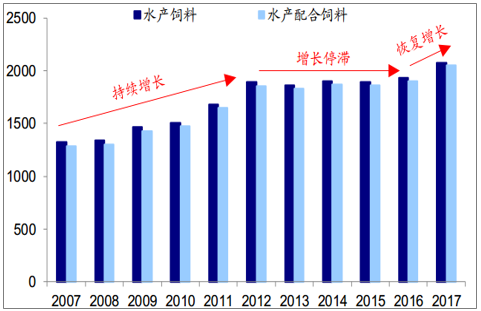

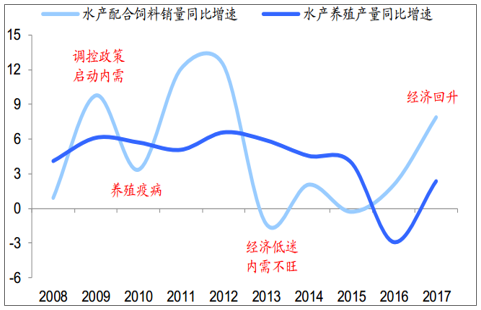

首先考察水产养殖产量对水产饲料销量的影响。2008-2017年,在水产养殖产量基本保持稳定增长的同时,水产配合饲料销量同比增速呈现较为明显的周期性变动,两者的相关性较弱。

水产饲料和水产配合饲料销量(万吨)

数据来源:公开资料整理

水产配合饲料销量与水产养殖产量同比增速(%)

数据来源:公开资料整理

对于特种鱼类而言,饲料配方往往较为复杂并且部分饲料原料可得性较差。如果未在掌握核心技术之时选择自配饲料,饵料系数将会比外购配合饲料高很多。无论鱼价高低,选择自配料的养殖盈利都将相对较差。我们认为由于我国水产养殖户规模普遍较小因而较为缺乏自配特种饲料的技术实力,选择外购全价配合饲料无疑是较为明智的选择。

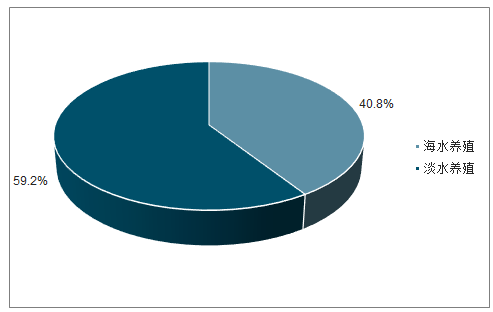

2017年我国淡水养殖产量在水产养殖总产量中所占的比重将近60%,草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼、鳊鱼、青鱼等7种大宗淡水鱼类在淡水养殖产量中的比重则高达68%。由于目前我国水产养殖仍以大宗淡水鱼类为主,水产配合饲料总销量仍然表现出跟随大宗鱼价周期性波动的典型特征。

2017年中国水产养殖产品分类占比

数据来源:公开资料整理

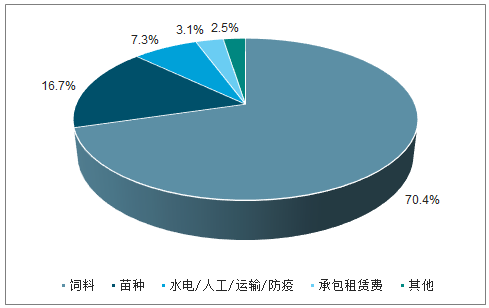

50-100亩淡水鱼养殖户亩均成本构成

数据来源:公开资料整理

2、水产养殖进入结构性调整期

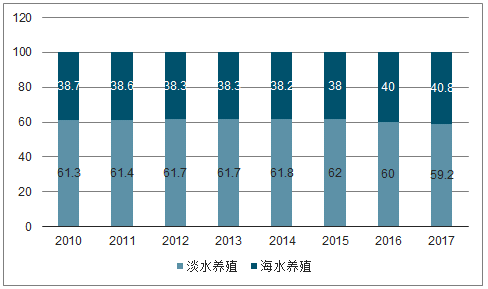

海水养殖鱼类往往以中高端品种为主,也是消费升级更多选择的品类。2010-2017年,海水养殖产量由1482万吨持续上升至2000万吨,年均复合增速可达4.4%;在水产养殖总量中的占比则由38.7%上升至40.8%,2015年以来占比提升速度明显加快。近年来,大黄鱼、石斑鱼等主要海水养殖品种也保持较快增速。

2010-2017年水产养殖产品分类占比(%)

数据来源:公开资料整理

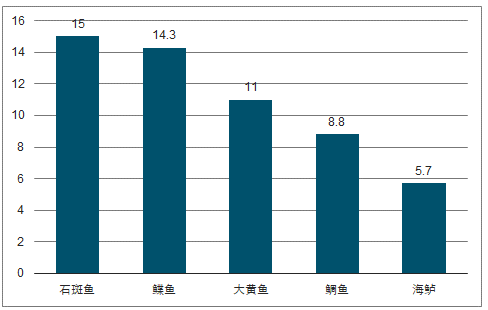

2010-2017年部分海水养殖鱼类产量复合增速(%)

数据来源:公开资料整理

淡水养殖方面,特种鱼类产量增速也明显高于普通鱼类品种:2010-2017年,草鱼、鳙鱼、罗非鱼、鲤鱼等大宗淡水鱼类的平均年同比增速保持在2%-4%之间,而黄颡鱼、鳞鱼、淡水鲈、鲟鱼等特种养殖鱼类则保持高达两位数的产量增速。

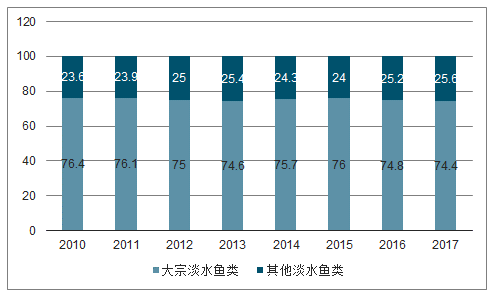

由于以四大家鱼为代表的普通鱼类品种年产量往往以百万吨计,相对而言中高端鱼类品种的体量则要小很多,一般为几万吨到几十万吨不等,因此两者增速分化在淡水鱼类总产量构成变化中的体现并不十分明显。

2010-2017年,草鱼等9大大宗养殖鱼类4在淡水鱼类总产量中所占的比重由76.4%下降至74.4%,仅下降2个百分点。在消费升级等因素的驱动之下,普通鱼类和中高端鱼类将继续保持增速分化态势,未来中高端鱼类的产销量占比有望进一步提高。

2010-2017年大宗淡水鱼类与其他淡水鱼类占比(%)

数据来源:公开资料整理

2010-2017年部分淡水养殖鱼类产量复合增速(%)

数据来源:公开资料整理

受环保政策去产能的影响,2014-2015年我国水产养殖总面积同比增速下降至1%以下,显著低于前期水平。2016年,我国水产养殖面积为745万公顷,同比大幅下降12%;其中淡水养殖面积和海水养殖面积分别下降13%、9.5%。2017年,尽管受上一年度华中水灾影响行业景气度明显回升,水产养殖面积仅微幅上升0.05%。

2010-2017年水产养殖面积与同比增速

数据来源:公开资料整理

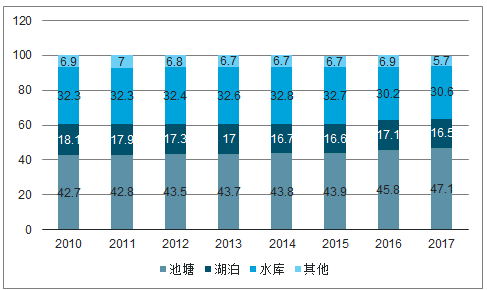

我国淡水养殖水域包括池塘、湖泊与水库等,而湖泊和水库历来主要采取网箱养殖方式。2017年,随着水产养殖禁养区、限养区和养殖区范围的划定,我国再次掀起网箱拆除的热潮。该年度淡水网箱养殖面积由上一年度的1.36亿平方米下降至6981万平方米,同比大幅下降近50%,在淡水养殖总面积中的占比也相应由5.9%下降至5.6%。

在网箱养殖产能被迫退出的背景之下,2014-2017年,我国湖泊养殖和水库养殖面积分别累计调减12.9万公顷、35.1万公顷,在淡水养殖总面积中所占的比重也都有不同程度的下降。大量失去网箱的养殖户只能转向池塘养殖,受土地和资金等因素制约池塘养殖产能扩张较慢,供需失衡局面的加剧也带来了塘租的迅速上涨。

2010-2017年淡水养殖不同水域类型占比(%)

数据来源:公开资料整理

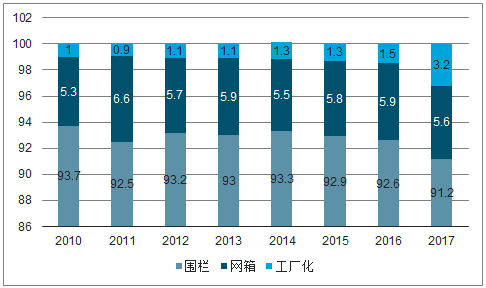

2010-2017年淡水养殖不同养殖方式占比(%)

数据来源:公开资料整理

3、水产料重启增量需求

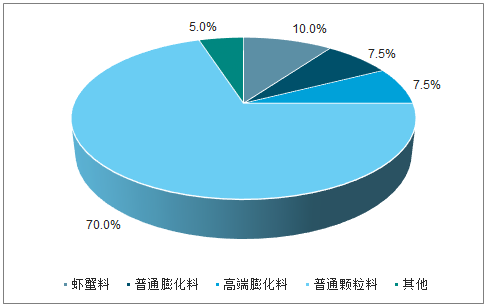

水产配合饲料包括普通颗粒料、虾蟹料与膨化料,其中膨化料又可以细分为普通膨化料与高端膨化料。普通颗粒料和普通膨化料主要面向草鱼等淡水大宗鱼类,高端膨化料则主要面向海水鱼与淡水特种鱼类。由于高端膨化料需要满足不同海水鱼与特种淡水鱼的生物特性要求,在饲料的粉碎细度、熟化程度、颗粒外观等方面均显著高于普通水产配合饲料。高端膨化料的吨净利水平为200-300元左右,显著高于普通水产饲料。

2017年我国水产配合饲料产销量约为2055万吨。测算面向淡水大宗鱼类的普通颗粒料占比约为70%,产量1439万吨,普通膨化料占比约为7.5%,产量154万吨;虾蟹料占比约10%,产量206万吨;面向海水鱼类与淡水特种鱼类的高端膨化料占比约为7.5%,产量154万吨;面向贝藻及其他类型淡海水养殖产品的水产饲料占比约为5%。

2017年水产配合饲料结构测算

数据来源:公开资料整理

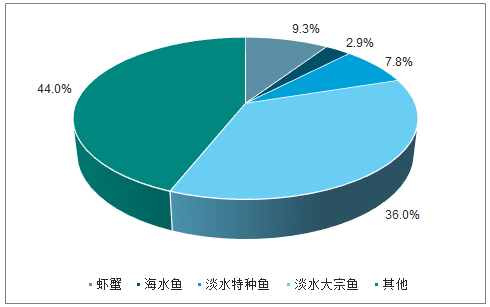

2017年水产配合饲料类型对应养殖产量结构

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水产养殖行业市场全景调研及产业前景研判报告

《2026-2032年中国水产养殖行业市场全景调研及产业前景研判报告》共九章,包含中国水产养殖行业重点区域市场分析,中国水产养殖行业代表性企业案例研究,中国水产养殖行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国水产养殖行业产业链图谱、产业发展历程、市场现状及未来趋势研判:我国宜渔水域面积广阔,人工养殖水产品产量日益增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国水产养殖设备行业发展现状分析:水产养殖设备品类繁多,产品价格分化明显[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)