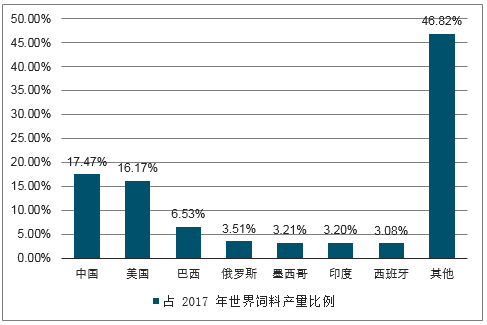

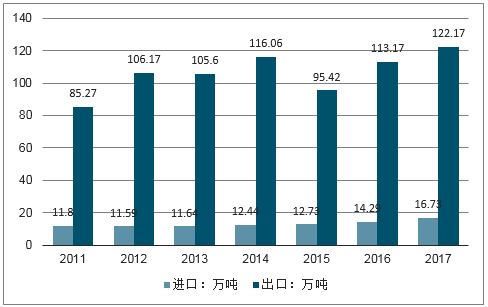

从全球来看,从2012年起,中国超越美国成为世界第一大饲料生产国。根据统计,2017年中国、美国、巴西、俄罗斯、墨西哥、印度、西班牙的饲料产量位列世界前7名,合计占2017年世界饲料总产量的53%。在过去7年间,我国饲料持续呈现净出口格局,但进出口量都较小,每年动物饲料净出口量仅占国内总产量的0.5%左右。

2017年全球饲料产量排名

数据来源:公开资料整理

我国动物饲料进出口情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国配合饲料行业市场全景评估及发展趋势预测研究报告》

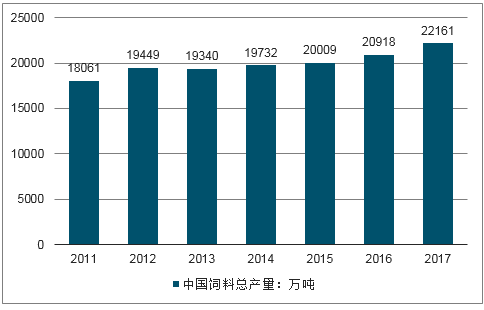

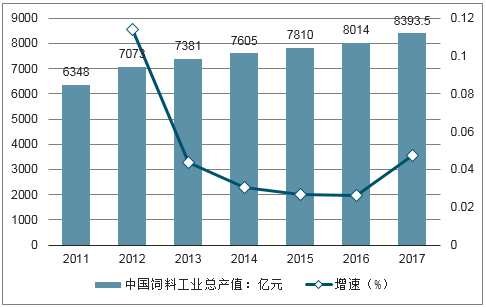

我国的饲料工业起步于上世纪80年代。根据中国饲料工业协会的数据,2017年全国饲料总产量达到2.22亿吨,同比增长5.94%,饲料工业总产值8393.5亿元,同比增长4.74%。

2011-2017年中国饲料工业产量

数据来源:公开资料整理

2011-2017年中国饲料总产值及同比增速

数据来源:公开资料整理

全国饲料企业总数不断下降,2017年为6469家,相比2011年下降58%,而大中型饲料企业的生产贡献则越来越高,2017年全国年产10万吨以上的饲料企业(单厂)达到548家,比2011年增长52%,占全国饲料总产量的比例达到46%,比2011年增长12pct。2017年全国年产100万吨以上集团35家,市场份额占比为62%,仅一年内份额增长5pct。

全国饲料企业数量

数据来源:公开资料整理

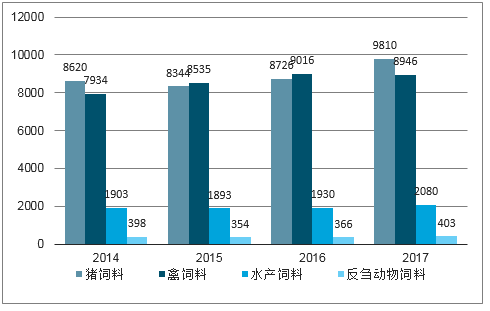

按照喂养的动物分类,饲料可分为猪饲料、禽饲料、反刍科饲料、水产科饲料、特种动物饲料。我国作为猪和禽类养殖大国,猪料和禽料是最主要的饲料品种,2017年分别占饲料总产量的44.27%、40.37%,第三大类水产饲料占比为9.38%。从趋势上看,近10年来猪料在饲料中的占比提升最为明显。

饲料按喂养动物分类

饲料分类 | 涵盖范围 |

猪饲料 | 乳猪料(断奶-断奶后两周)、仔猪料(15-30公斤)、生长育肥料(30-100公斤)、妊娠母猪料(配种-配种后100天)等 |

禽饲料 | 蛋鸡料、肉鸡料、鸭料等 |

反刍科饲料 | 产奶牛料、犊牛料、生长牛料、肉牛料、羊料等 |

水产科饲料 | 淡水鱼料、海水鱼料、虾蟹料等 |

特种动物饲料 | 茸鹿饲料、毛皮兽饲料、珍禽饲料等 |

数据来源:公开资料整理

我国饲料按喂养动物分产量结构(万吨)

数据来源:公开资料整理

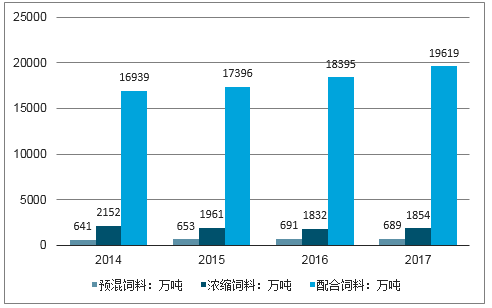

按照加工工艺分类,饲料可分为预混料、浓缩料和配合料,其中预混料是饲料的核心部分,也是初级加工品,浓缩料和配合料由预混料添加其他饲料原料得到,是饲料加工的高级形式。配合料由于营养物质最为全面,可直接用于喂养,是大型养殖企业的首选饲料,其占比在过去10年间不断上升,2017年占饲料总产量的88.53%,相比2007年提升10pct。随着下游养殖业的规模化,配合料在饲料中的占比将进一步提升。

我国饲料按加工工艺分产量结构

数据来源:公开资料整理

2017年我国禽类工业饲料的普及率已超过90%,受2017年下半年环保政策影响及对春节后H7N9疫情的担忧,2018年上半年肉禽、蛋禽养殖存栏水平较低,饲料需求较2017年下降。下半年疫情期过后,随着肉、蛋价格上涨,肉、蛋禽补栏量回升,禽料需求也随之好转。

与猪料和禽料相比,目前我国水产料的规模较小,但随着我国人均收入的提高和消费升级加快,水产养殖规模将逐步扩大,带动水产饲料需求增长。

主要企业ROE(%)

- | 2016 | 2017 | 2018Q1-Q3 |

新希望 | 12.41 | 11.03 | 6.88 |

海大集团 | 16.07 | 19.91 | 18.13 |

唐人神 | 8.18 | 10.41 | 3.70 |

正邦科技 | 23.40 | 8.67 | 0.56 |

大北农 | 9.88 | 13.00 | 4.35 |

数据来源:公开资料整理

水产养殖受自然灾害大幅减产;生猪价格大幅波动。规模化生猪养殖企业同比增加明显,环保政策不断出台和完善,养殖要求趋严,一方面对生猪养殖形成一定制约,另一方面刺激一些中小养殖户退出,大规模养殖场占比逐步提高。受饲料大厂扩张生猪养殖影响,规模优势凸显、工业化饲料使用比例提高,部分饲料集团企业一直保持着大幅增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)