《中国旅游统计年鉴》对于出境游的定义为:指中国(大陆)居民因公或因私出境前往其他国家、中国香港特别行政区、澳门特别行政区和台湾省进行的观光、度假、探亲访友、就医疗病、购物、参加会议或从事经济、文化、体育、宗教等活动。依此定义出国游为中国(大陆)居民前往除港澳台外的其他国家和地区的各项活动。

我国的出境游政策放开从港澳游开始,港澳地区的部分商品尤其是奢侈品具有价格优势,且语言障碍小,出境成本低,港澳游成为很多初次出境游客的首选,也汇集了很多跨境购物游客。随着旅游线路的多元化、跨境电商的发展以及赶客事件的影响,港澳游的吸引力逐渐降低,占出境游比例逐渐下滑。2017年港澳台客流占出境游的比重53.8%,2018年上半年港澳台游客占出境游比重51.5%。

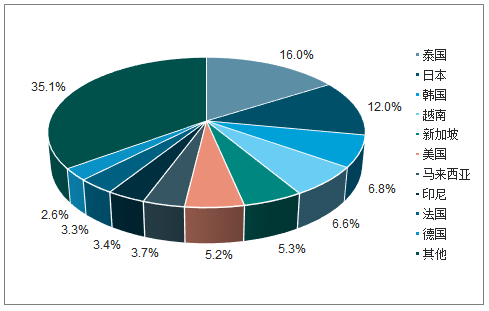

2017年出国游目的地排名前十国家的旅游人次占比达65%,民众出国目的地相对集中,主要分布在亚洲地区,北美、欧洲占比相对较低,中东、非洲、南美、澳洲更加小众。排名前三的是泰国、日本、韩国,合计占比35%。随着泰、日、韩等目的地的普及,当地接待能力有限,同时运营门槛相对较低导致市场竞争激烈,旅行社毛利率下滑。组团社开始寻找配套设施相对完善,毛利率相对更高的新兴市场,越南、马来西亚、柬埔寨等地开始高速增长。

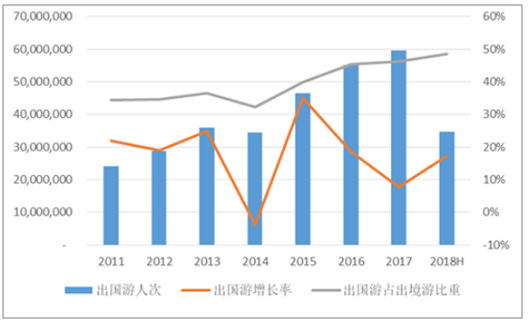

出国游占出境游比重逐步提升

数据来源:公开资料整理

2017年国人出境游目的地排名前十位

数据来源:公开资料整理

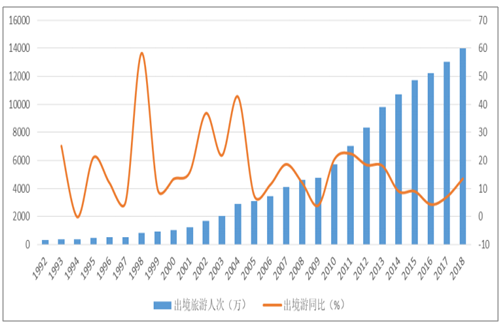

自1992年始,我国逐渐放开出境旅游政策,1992年出境旅游299万人次,此后出境旅游人数逐年增加,2018年我国公民出境旅游1.4亿人次,连续16年间保持正向增长,期间因为国际政治环境、经济状况、自然灾害等因素增速有一定的波动,但年复合增长率仍达到27%。2011年-2016年,出境游增速逐步下滑,至2016年达到阶段低点,市场对出境游人次是否触及天花板存在疑虑。但从2017年和2018年的数据看到,出境游增速触底回升,再次回到两位数增长,我们判断出境游仍旧处于高速增长期,行业流量红利远未结束。

2018年出境游同比增速提升至14.7%

数据来源:公开资料整理

2018年全国出境旅游人数14972万人次,同比增长14.7%,与2017年7%的增速相比大幅提升。2018年下半年我国出境旅游7841万人次,同比增长14.5%,与上半年的增速15.0%基本持平,暑期、十一黄金周等旅游旺季集中在下半年,高基数、宏观经济压力以及泰国沉船事件等影响因素没有给出境游增速带来明显的影响。2018年全国出国游7073万人次,同比增长15.7%;港澳台客流7899万人次,同比增长13.9%。下半年出国游增速14.3%,较上半年的17.2%有一定降低。推测经济下行的形势下,游客出游计划向消费水平更低,出游时间更短的港澳地区转移,港澳交通的改善也推动了客流增长。

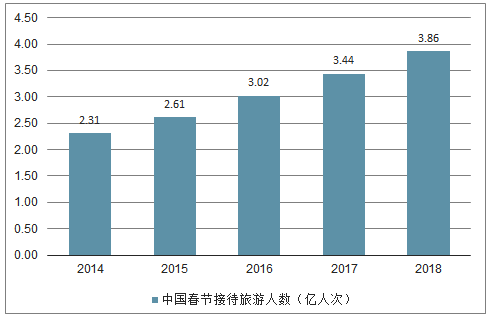

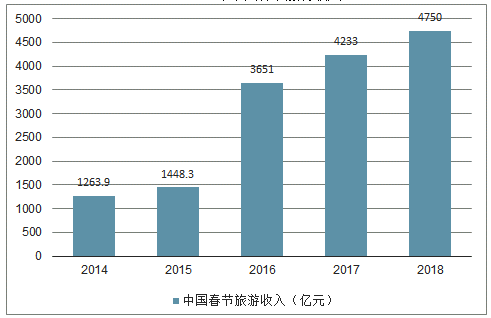

统计数据显示,2018年春节期间,全国共接待游客3.86亿人次,同比增长12.1%,实现旅游总收入4750亿元,同比增长12.6%。2019年春节旅游有多重利好因素。景区门票降价优惠、高铁开通、航线增多、免签或落地签目的地增多等有利因素,有力助推国内民众的出游意愿。

2014-2018年中国春节接待旅游人数

数据来源:公开资料整理

2014-2018年中国春节旅游收入

数据来源:公开资料整理

根据数据显示,全国旅游接待总人数4.15亿人次,同比增长7.6%;实现旅游收入5139亿元,同比增长8.2%,文化和旅游市场繁荣有序。近三年,春节国内游和出境游的人次逐年上涨,2017年中国春节出境游人次600万(实际615万人次)左右,到了2018年中国春节出境游人次约650万。

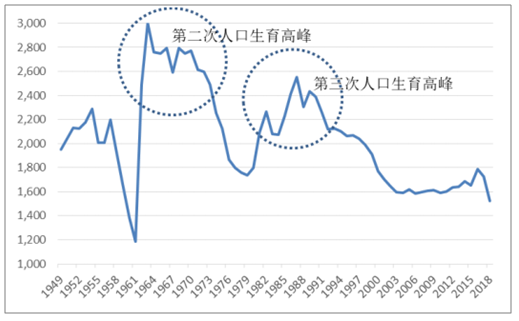

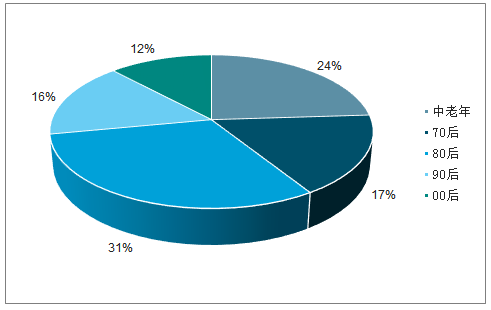

人口结构是影响旅游需求和发展的一个重要的外部因素,人口结构变化会在很大程度上影响旅游需求(包括出行频率、停留时间、产品偏好等)、旅游类型、客源地和目的地等。人口结构变化包括自然结构变化、社会结构变化和地理结构变化。我国第二次人口生育高峰出现在1962-1970年,到2019年这部分人群分布在49-57周岁,逐步进入退休年龄。城镇家庭中老年人一般都有退休工资且有一定的积蓄,子女独立后家庭负担轻,退休后出游时间不受节假日限制,能够避开节假日高峰出行,出行体验更好,花费更低。随着生活水平和卫生医疗水平的提高,我国居民的平均寿命逐步提高,2017年我国居民人均预期寿命达到76.7岁,其中城镇居民由于医疗条件更好,平均寿命更高。刚刚离开工作岗位的老人往往健康状况较好,有出游的休闲娱乐需求、有体力,有经济实力。根据《2017年出境游大数据报告》,中老年游客已经成为出境游的第二大构成群体,占比达到24%。预计未来5-10年,随着第二次人口生育高峰出生人口的退休,将会有大批量的有钱有闲的健康中老年人进入出境游市场,成为出境游的重要客源构成。

我国历年出生人口数量(万人)

数据来源:公开资料整理

2017年出境游游客年龄段占比

数据来源:公开资料整理

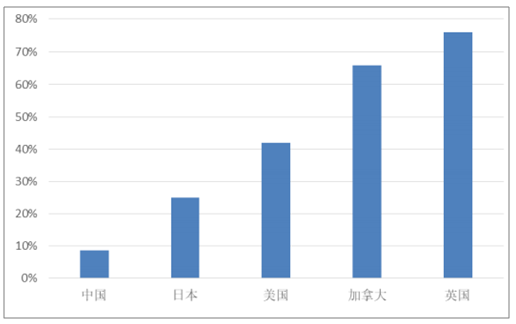

根据公安部门的统计数据,2016年底我国有效的因私普通护照持有量约1.2亿本,护照持有率不足10%,也就意味着大约90%的中国人还没有进入出境游市场。相比之下,日本护照持有率达到25%,美国护照持有率42%(2017年),加拿大护照持有率66%(2016年)),英国(仅为英格兰和威尔士的数据)护照持有率超过76%(2016年)。yuji到2020年我国护照持有率可能扩大一倍,出境游市场将在未来几年大幅增长。

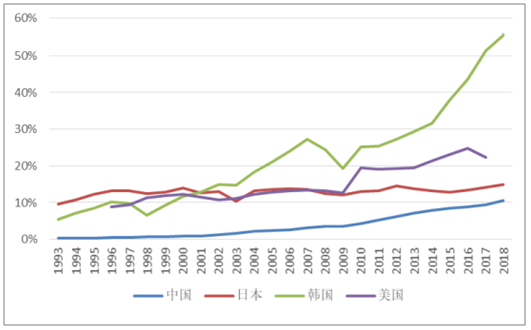

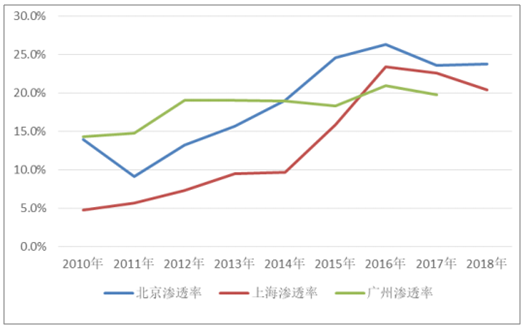

2018年我国出境游渗透率10.6%,相对于日本的15%,韩国的55.6%,美国的22.4%(2017年)仍有较大的差距。2016年北京、上海、广州三个一线城市的旅行社组织出境游渗透率分别达到26.3%、23.4%、20.9%的近年高峰后开始趋稳,考虑到一线城市自由行比例较高,推测目前一线城市整体的出境游渗透率在30%以上,接近发达国家水平。考虑到我国目前城市化率在60%且未来仍会增长(2017年北京城市化率86.5%,上海城市化率87.7%),预计我国全国出境游渗透率未来有望达到20%以上的水平,相对目前尚有1倍的空间,按照我国出境游近10年复合增长率12%推算,2019年到2024年我国出境游人有望翻番,未来5年是我国出境游高速增长的黄金期。

中国公民护照持有率较低

数据来源:公开资料整理

中、日、韩、美四国出境游渗透率对比

数据来源:公开资料整理

北上广旅行社组织出境游渗透率

数据来源:公开资料整理

预计到2024年我国出境游人次翻倍

数据来源:公开资料整理

2019年出境游行业展望:

1、我国是人口大国,随着第二次生育高峰期出生的人群进入退休年龄,更多健康的老年人加入出境游大军。第三次生育高峰期出生的人群逐渐度过生育高峰期和婴幼儿抚育期,重新进入出境游市场。全国范围内生育率的下降,晚婚、晚育、少子化的趋势让年轻人有更多的时间和金钱参与到出境游,受教育程度的提高减少了出境游的语言和文化障碍。城市化进程的不断推进给出境游提供了更丰富的客源。

2、受到宏观经济及泰国沉船事件的影响,东南亚线路在2018年下半年增速放缓,事件性因素的影响一般在5-7个月,且相近或相似目的地具有一定的替代作用。2018年11月中旬以来,泰国实行落地签免签证费政策,到12月赴泰国客流开始回升,2019年有望带动东南亚客流的恢复。出境游需求具有一定刚性,长线游受宏观经济影响相对较大,长线出境旅游计划有向短线转移的动力,有助于推动短线游增速提升。随着出境游新增量的进入及存量客源的结构升级,长线游预计保持稳定增长,根据最新数据,2018年从大陆地区出发的旅客同比增长了5.2%,2019年春节期间,前往欧盟国家目的地的中国旅客预订量同比增长了9.2%,远高于0.2%的全球平均水平。预订了2019年1-4月目的地活动的旅客同比增长了16.7%,预订了2019年1-4月目的地活动的旅客同比增长了35.4%。

3、2018年7月沉船事件后,泰国政府为了改善客流,对包括中国大陆及台湾地区在内的21个国家和地区实行限时免落地签签证费政策,2018年12月赴泰国客流企稳回升。2018年底日本推出签证简化政策,从2019年1月4日起针对在读和毕业3年以内的学生,申请赴日签证手续将简化(之前仅针对75所大学),只要有在学证明,无需经济证明,就可申请单次旅游赴日签证,最长30天,预计该政策将惠及2500万到3000万人;此外过去3年内以个人旅游签证赴日两次以上的中国游客,申请多次往返签证时的手续也将简化。2019年1月28日起,新加坡给予中国公民96小时过境免签待遇。泰、日、新都是我国居民出境主要目的地,签证政策利好有望拉动客流增长。

4、旅游行业是服务业,线上渠道虽然覆盖面广但服务不够深入,拥有线上优势的携程、途牛、同程网等都在大举开拓零售门店渠道,获取不能转化为线上的客群,各大传统旅行社也都在积极拓展线下渠道。一线城市出境游增速放缓,线下门店拓展接近饱和,二线及以下城市是目前各旅行社抢占的热点,传统旅行社在产品的生产和资源端的把控上更具优势,连锁门店的铺设有助于提高门店产品的丰富度,带动当地出境游需求从无到有以及结构升级。

相关报告:智研咨询发布的《2019-2025年中国旅游行业市场深度调研及投资前景研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国多用途乘用车品牌份额分析:大通上牌量位居首位,达31604辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国车厢可卸式垃圾车(传统能源类)品牌份额分析:豪曼以1548辆断层第一,中联次之[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国爆破器材运输车区域上牌量分析:江西、重庆、湖南上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国西瓜种植行业产业链、发展历程、种植面积、产消量、竞争现状及发展趋势:参与主体多元,产业链向一体化与品牌化方向延伸[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国AI大模型行业核心特征、市场规模及重点企业分析:DeepSeek撕开技术霸权,国产开源重塑全球AI格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)