一、2019 年中国电影市场规模预测

1、电影行业市场规模将以 5.27%的复合增长率增长,预估 2019 年全球第一

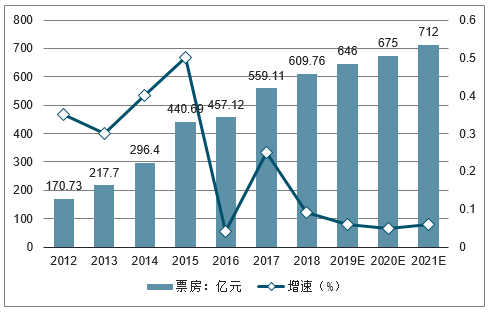

2019 年 1 月 1 日国家电影局公布2018 年全国电影票房以 609.76 亿元收官,同比 增长 9.06%。电影票房是决定电影产业发展高度的核心指标,近年来我国电影票房市场 持续增长,从 2010 年 101 亿增长,到 2018 达到 609.8 亿元,8 年 CAGR25.2%。但自 2016 年以来,票房增速有所减缓,维持在 10-15%左右,2019 年预计将下滑至 6%左右。中国的电影市场规模已位居世界第二,仅次于美国达到 811 亿元, 且预期将以 5.27%

2012-2018 年中国票房、增速及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影院线市场竞争格局及行业发展前景预测报告》

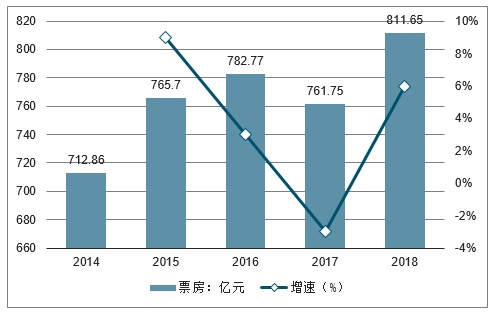

2014-2018 年北美票房及增速

数据来源:公开资料整理

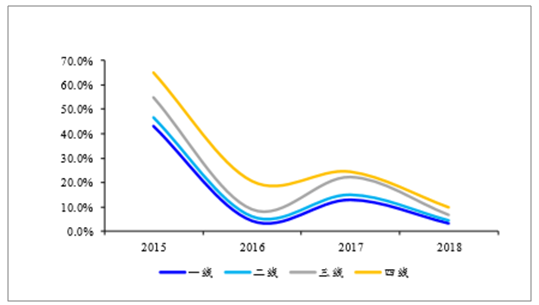

2、低线城市票房及观影渠道情况分析

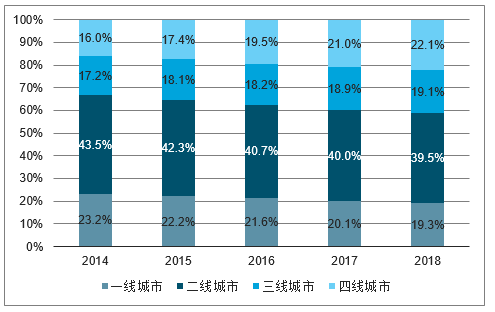

2014-2018年,三、四线城市在全国电影市场中的份额一直在稳步提升,与之相应的,一、二线城市的市场份额一直处于下降趋势中。在平均票价低于一、二线城市的情况下,三、四线城市能取得这样的成绩更显得难能可贵。可见,我国电影消费区域在下沉。

2014-2018年中国电影票房收入按区域占比趋势

数据来源:公开资料整理

2018 年分线城市票房增速均有下降

数据来源:公开资料整理

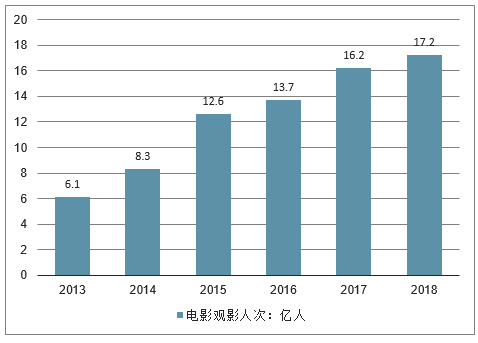

2018年,国内观影人次增速放缓,从18.1%下滑至了5.9%,2018年全国电影观影人次为17.16亿人。不过,过去一年中国电影观众的观影频次正在提升,且相较于欧美日韩等国家,中国的观影频次未来还有很大增长空间。2018年国内观影年龄层更加广泛,更多30岁以上观众走进了电影院,看电影从年轻人时尚消费行为,变成全民娱乐消费行为。

2013-2018年中国电影观影人次(单位:亿人)

数据来源:公开资料整理

2018 分线城市观影人次增速均有下降

数据来源:公开资料整理

2018 年国内电影平均票价普升

数据来源:公开资料整理

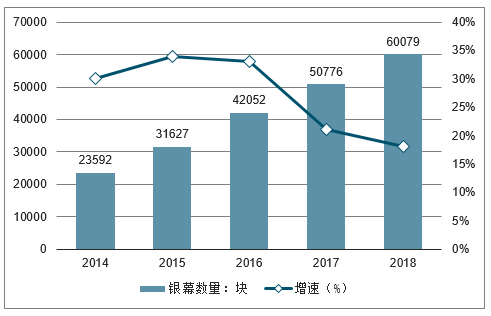

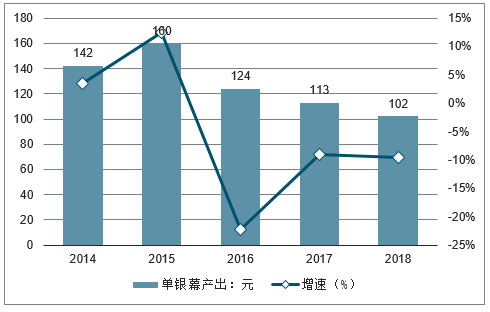

3、银幕发展情况分析

银幕以及影院建设速度有所放缓,头部院线仍保持扩张,行业单银幕产出持续下滑。 近年供给仍保持 20%以上增长,进入 18 年供给增速有所放缓。2018 年银幕 60079 块, 同比增长 18%。供过于求的情况下,16 年以来单银幕产出持续下滑,18 年单银幕产出 101 万元,同比下滑 7.8%。头部上市公司为抢占市场份额,2018-2019 年仍保持扩张, 万达电影、横店影视分别新增 86/58 家影院,2019 年分别计划开 80-100 家,50-60 家 影院。

2014-2018 年银幕数量及增速

数据来源:公开资料整理

随着市场逐渐成熟,竞争日趋白热化,各大公司争相扩大规模的同时,近三年票房增长速度却未能跟上其扩张速度,原因在于观影人次的增幅远不及电影银幕数量的野蛮式增长,2018年,全国新增银幕9303块,增幅接近19%。这样不匹配的增长速度带来的直接结果就是单银幕票房产出下降,2018年我国单块银幕产出为101.5万元,同比下滑7.8%。

2014-2018年中国电影银幕及观影人次增速走势

数据来源:公开资料整理

2014-2018 年单银幕产出及增速

数据来源:公开资料整理

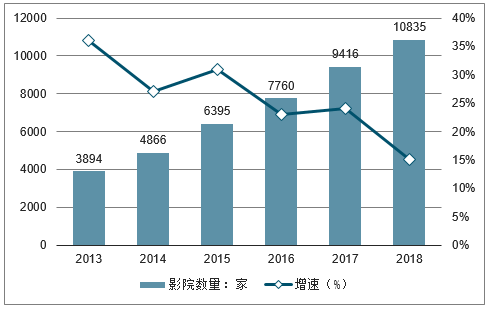

2013-2018 年影院数量及增速

数据来源:公开资料整理

二、院线市场及影投市场集中度分析

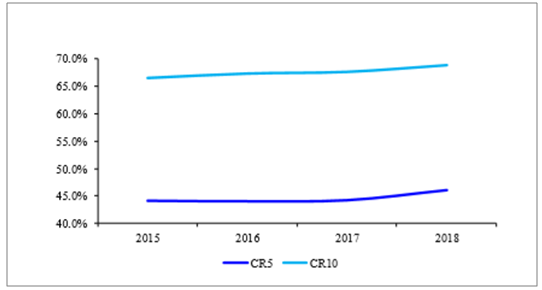

前 5 与前 10 院线集中度有所提高,梯队及排名无变动。2018 年国内前 5 院线票房占比达 46.1%,前 10 院线票房占比达 68.7%,分别同比增加 1.9 和 1.0 个百分点。万达与大地院线票房突破 50 亿,其中万达实现票 房 76.82 亿(不含服务费),高出第二名大地院线 21.0 亿元,市占率 13.6% 稳居榜首;上海联和院线与中影系控股的 3 家院线共同组成第二梯队, 实现 30-50 亿票房不等;金逸、横店、华夏联合与幸福蓝海四家票房处 于 15-30 亿区间,位列第三梯队。从排名来看,2018 年前 10 院线竞争 格局与 2017 年基本一致,各院线排名无变动;从票房增速来看,万达、 大地、南方新干线、中影数字、横店、华夏联合以及幸福蓝海院线票房 增速高于总票房增速,其中大地院线票房增速达 24.4%,位于首位;中 影星美、金逸票房出现负增长,票房同比分别降低 2.6%/1.6%。

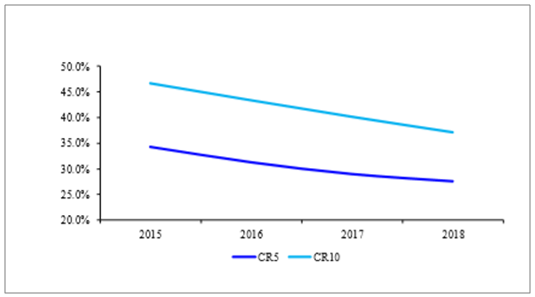

影投市场集中度进一步降低,万达/大地/横店地位稳固。2018 年国内前 5 和前 10 影投票房占比达到 27.6%和 37.2%,分别下降 1.4 和 3 个百分 点,同时影投集中度仍然显著低于院线集中度水平,影投票房分散趋势

加剧。其中万达影投实现票房 76.36 亿元(不含服务费),是第二名大地 影投票房的 2.87 倍,远超其他影投公司;大地与横店影投票房突破 20 亿,位列第二梯队;其后的 CGV、中影影投、金逸、星美影投票房超 10 亿元,而太平洋、百老汇、耀莱影投仍未突破 10 亿关口。与 2017 年相 比,前 10 影投排名变动较多,万达/大地/横店地位较为稳固,票房产出 仍为前三,百老汇跻身前 10 行列,位列第 9,而保利影业则跌出前 10; 星美影院由第 4 降至第 7,而 CGV 影投则由第 7 跃升为第 4;从票房增 速角度看,百老汇票房同比增长 15.8%,远超其他影投公司,万达、CGV、 横店票房增速分别为 6.7%/5.9%/5.4%,保持稳定增长,而大地、金逸、 星美、太平洋、耀莱影投票房均出现负增长,其中星美影投票房同比降 低 31.6%,市占率大幅降低。

国内院线公司集中度逐步提升

数据来源:公开资料整理

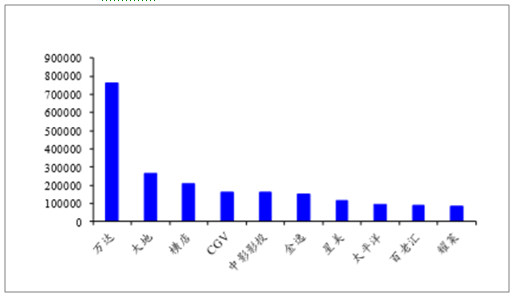

万达稳居 2018 年院线票房第一(万元)

数据来源:公开资料整理

影投票房集中度持续下降

数据来源:公开资料整理

万达稳居 2018 年影投票房第一(万元)

数据来源:公开资料整理

三、电影内容:国产片头部效应继续加强,收入占比过 6 成

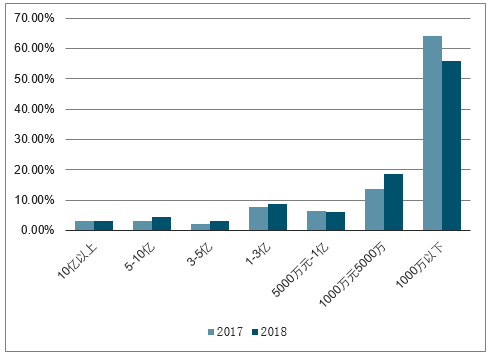

1、2018 年 10 亿以上影片17 部,票房占比 46%

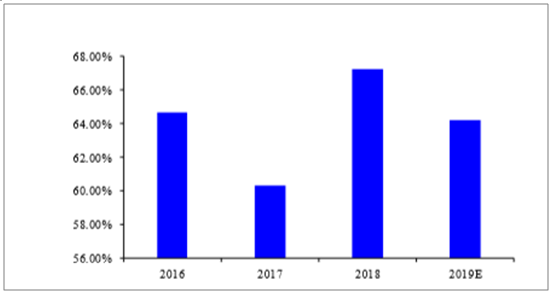

18 年电影票房向头部内容集中趋势更加显著。2018 年共上映影片 542 部,其中, 10 亿以上票房的影片有17 部,数量占上映影片总数的 3.1%,总票房为 331 亿元,占总票房比 54%;而 2017 年共上映影片 466 部影片,10 亿以上票房的影片有 15 部,数量 占上映影片总数的 3.2%,总票房为 258 亿元,占总票房比 46%,2018 年相对 2017 年 以更少数量的影片占据了更多比例的票房,头部集中趋势显著。另外,18 年全国上映的 大部分影片(64%)票房不足 1000 万元。

2018 年各票房体量影片票房占比

数据来源:公开资料整理

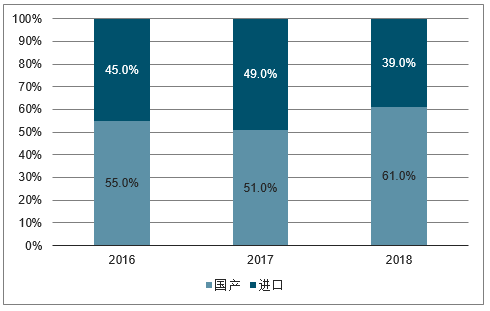

2、国产影片占比逐年提升,2018 年占比 61%

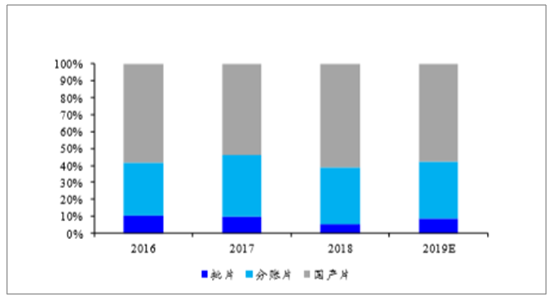

国产影片票房贡献超 6 成占比提升,电影市场对进口片依赖减弱。2018 年院线上映 的电影总量为 540 部,其中国产电影为 428 部、进口片为 112 部。2018 年国产片票房 占比从 51%提升到 61%,票房贡献率首次超过六成。国产片对票房的贡献度增强,《红 海行动》《我不是药神》等国产优质影片持续拉动票房增长,对海外大片依赖减弱。

2018 年国产、进口影片占比

数据来源:公开资料整理

2018 年国产 TOP10、TOP20 影片票房占比

数据来源:公开资料整理

3、爆款影片类型及观众选择情况分析

2018 年票房TOP10 影片中,《红海行动》为国产军事题材、《无双》为香港警匪悬 疑题材、《我不是药神》为现实主义题材,除往年喜剧动作贡献主要票房之外,今年现实 主义题材影片《我不是药神》、《无名之辈》成为新爆款类型,中国电影观众选择呈现多 样化趋势。进口片中好莱坞影片的霸主地位依旧突显。在票房 TOP10 进口片中,除了票 房第 10 的印度电影《神秘巨星》外,其它均为好莱坞影片。《海王》、《毒液》票房破十 亿,突破了 DC 电影和漫威单人电影在华的票房天花板。2018 年阿米尔汗的《神秘巨星》 票房为 7.5 亿,虽不及《摔跤吧!爸爸》的 13 亿,但凭借好故事仍取得较好成绩,位于 进口片 TOP10。

2018 年国产影片 TOP10 票房

影片 | 票房 | 国家 |

红海行动 | 36.5 | 中国/中国香港 |

唐人街探案2 | 34 | 中国 |

我不是药神 | 31 | 中国 |

西虹市首富 | 25.5 | 中国 |

捉妖记2 | 22.4 | 中国/中国香港 |

前任3:再见前任 | 16.5 | 中国 |

后来的我们 | 13.6 | 中国/中国台湾 |

一出好戏 | 13.6 | 中国 |

无双 | 12.7 | 中国/中国香港 |

超时空同居 | 9 | 中国 |

2018 年进口影片 TOP10 票房

影片 | 票房 | 国家 |

复仇者联盟3:无限战争 | 23.9 | 美国 |

毒液:致命守护者 | 18.7 | 美国 |

侏罗纪世界2 | 17 | 美国 |

海王 | 16.8 | 美国 |

头号玩家 | 14 | 美国 |

碟中谍6:全面瓦解 | 12.5 | 美国 |

巨齿鲨 | 10.5 | 美国/中国香港/中国 |

狂暴巨兽 | 10 | 美国 |

蚁人2:黄蜂女现身 | 8.3 | 美国 |

神秘巨星 | 7.5 | 印度 |

数据来源:公开资料整理

四、2019 年国内观影市场预计净票房可实现 615 亿元以上

通过三种方法对于 2019 年国内票房体量进行预估:以银幕增长和 单银幕产出变动为参数;以票价和观影人次变动为参数;以头部进口分 账片占比预估总票房体量。

1、票房预测一:票房=银幕数*单银幕产出

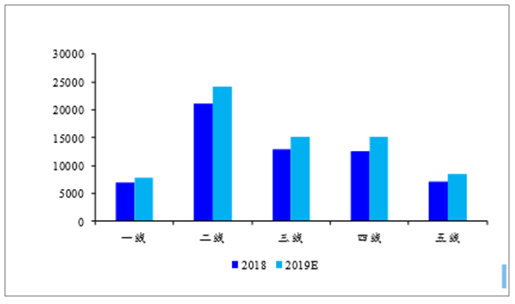

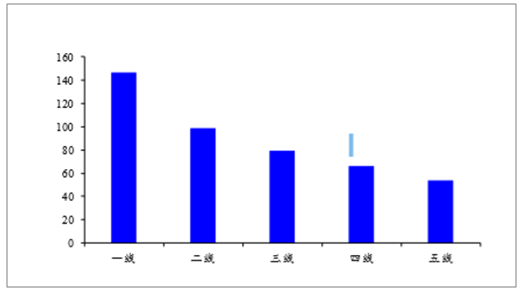

分别对银幕数量和单银幕产出进行预测:12 月 11 日国家电影局《意见》 的出台,明确提出“到 2020 年,全国加入城市电影院线的电影院银幕总 数达到8万块以上”的目标,考虑到2018年底国内银幕数量达60646块,因此假设 2019 和 2020 年各净增银幕数 10000 块,并且 2019 年各线城 市银幕增量按照 2018 年各线新增票房占总体新增票房进行配比,预计 2019 年各线城市银幕数分别达到 7813、24275、15094、15088 和 8476 块;对于单银幕产出,一方面银幕数以政策目标速度增长会导致影院市 场竞争加剧,对各影院观影效率形成负向冲击,另一方面 2019 年有望实 现优质院线的设立以及老院线的并购重组,扩大院线整体经营管理优势, 因此统筹两者变动,我们认为中性条件下 2019 年各线城市单银幕产出 降幅将较 2018 年降幅缩窄 50%,预估一至五线城市单银幕产出将分别 达到 146.5/99.0/79.7/66.1/54.1 万/张。因此,通过分线城市银幕数量和单 银幕产出的估算,预计 2019 年可实现票房 620.5 亿(不含服务费),同 比增长 9.7%,按 2018 年服务费占大盘比重计算含服务费的票房为 666 亿元。

预计 2019 年各线城市的银幕数均有增长

数据来源:公开资料整理

预计 2019 年各线城市单银幕产出下降幅度 缩窄

数据来源:公开资料整理

2、票房预测二:票房=观影人次*票价

分别对观影人次和票价进行预测:将观影人次拆分成城镇人口数量*人 均观影次数两个指标,其中城镇人口数量取决于总人口和城镇化率,根 据《国家人口发展规划(2016-2030 年)》,预计 2020 年全国总人口达到 14.2 亿人左右,常住人口城镇化率 2020 年达到 60%;2017 年全国城 镇人口 8.13 亿人,城镇化率 58.52%,因此按照复合增速计算,预计 2019 年城镇化率可达 59.5%,总人口达到 14.1 亿人,对应城镇人口 8.39 亿。

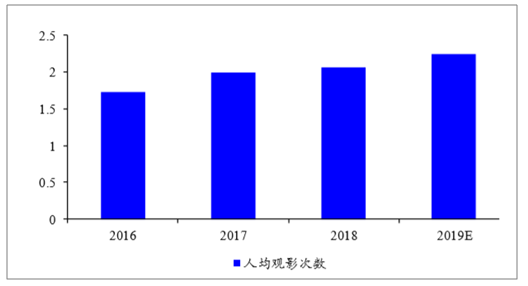

人均观影次数预计稳定上升。人均观影次数往往由银幕供给量以及电影 质量所决定,一方面,《意见》的出台有助于低线城市观影渠道建设,同 时 2019 年已定档国产与进口片类型丰富,尤其是进口片预计较 2018 年 体量有显著增加,人均观影次数有望实现稳定增长,按照 2016-2018 年 人均观影次数复合增速估算,2019 年人均观影次数将增加 0.19 次,达到 2.25 次/人。

预计 2019 年国内人均观影次数提升

数据来源:公开资料整理

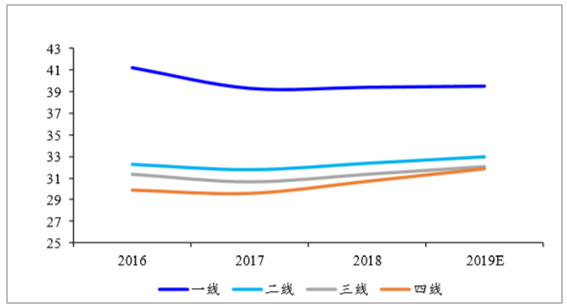

取消票补的全面实施将带来票价的上升。随着 2018 年春节档前全面取 消 9.9 超低价票等限制票补行为,2018 年各线城市电影票价均有不同程 度回升。考虑到限制票补深入实施的可能性,预计 2019 年票价将继续提 高,按照 2018 票价增幅进行估算,2019 年分账票价将达到 33.56 元,对 应含服务费票价 36.22 元。

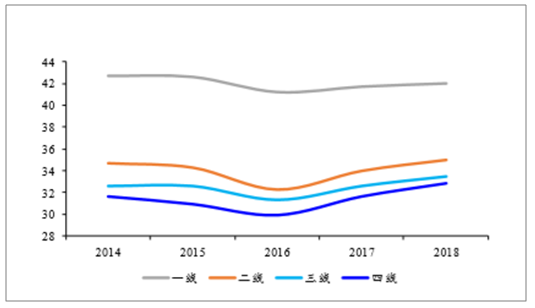

预计 2019 年各线城市的平均票价均有提升(元)

数据来源:公开资料整理

结合对观影人次以及票价的估算,预计 2019 年将实现票房 633.53 亿元 (不含服务费),同比增长 12.1%,按 2018 年服务费占大盘比重计算含 服务费的票房为 680 亿元。

3、票房预测三:前 10 分账片票房占比

考虑以好莱坞进口分账影片体量预估全年票房。以历年总票房增速和前作票房体量来预估 2019 年好莱坞分账片中大片续作的国内票房, 并假设各续作位列 2019 年进口分账片票房前 10 名;因此可以通过 历年头部分账片占进口分账片比例以及进口分账片占全年票房比例,估 算出 2019 年国内总票房。其中预计 2019 年前 10 进口分账片国 内票房将达 145.0 亿元; 考虑到 2016-2018 年各年前 10 分账片占分账 片总票房均达 60%以上,按照 2016-2018 年各年占比的均值假设 2019 年前 10 影片票房将占到分账片票房体量的 64.1%左右,同时假设 分账片占总票房比例将回升至2016-2018年平均水平,达到33.8%左右。 最终预计 2019 年将实现票房 669.26 亿元(含服务费),剔除服务费的净 票房约为 624 亿元,同比增长 10.3%。

2019 年预估票房前 10 的进口分账片

影片 | 定档日期 | 出品公司 | 预估票房(亿) | 前作名称 | 前作上映时间 | 国内票房(亿) |

霍伯斯与肖:速度与激情外传 | 2019/7/26 | 环球影业 | 28.4 | 速度与激情8 | 2017/4/14 | 26.27 |

复仇者联盟4 | 2019/5/3 | 漫威影业 | 27.8 | 复仇者联盟3:无限战争 | 2018/5/11 | 23.9 |

大黄蜂 | 2019/1/4(中国) | 派拉蒙/孩之宝 | 16.8 | 变形金刚5最后的骑士 | 2017/6/23 | 15.51 |

X战警:黑凤凰 | 2019/6/7 | 20世纪福克斯 | 11.6 | X战警:天启 | 2016/6/3 | 8 |

X战警:新变种人 | 2019/8/2 | 20世纪福克斯/漫威影业 | 11.6 | X战警:天启 | 2016/6/3 | 8 |

黑衣人:全球追缉 | 2019/6/14 | 哥伦比亚 | 11.2 | 黑衣人3 | 2012/5/25 | 5.03 |

终结者6 | 2019/11/15 | 派拉蒙 | 10.8 | 终结者5 | 2015/8/23 | 7.25 |

蜘蛛侠:英雄远征 | 2019/7/5 | 哥伦比亚 | 9.7 | 蜘蛛侠:英雄归来 | 2017/9/8 | 7.74 |

驯龙高手3 | 2019中国上映 | 梦工厂动画 | /Mad Hatter Entertainment9.0 | 驯龙高手2 | 2014/8/14 | 4.02 |

邦德25 | 2019/11/8 | Eon Productions Ltd | 8.1 | 007:幽灵党 | 2015/11/13 | 5.41 |

数据来源:公开资料整理

预计 2019 年票房前 10 分账片占总分账片 比例略有下降

数据来源:公开资料整理

预计国内票房中各类型影片占比情况中,进 口电影票房占比有所回升

数据来源:公开资料整理

中国电影的高度发达伴生着市场泡沫,市场有所震荡非常正常。电影行业高速度发展多年,总要进行检测并做出新的调试,但优秀产业拥有自我调试的能力。2019年中国电影市场肯定会面对很多不确定,但随着众多值得期待的电影涌现,在资深导演与新导演的不懈创作下,他相信2019年对于中国电影来说一定是梦幻般的新一年,也是新主流电影迈上高峰的一年。

随着改革开放40年不断的探索与创新,中国电影变得更加成熟,更加丰富,也承载了越来越多的社会责任。冬天看似寒冷,却孕育着春天的暖意,瑞雪过后才能繁花似锦,中国电影依然需要砥砺前行,《今日影评》期待在光影的高原上有更多的高峰挺立。2019,未来可期。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)