我国的汽车工业相比其他汽车工业发达国家发展相对较晚。我国汽车工业是在中外企业合资中不断融合发展的,完成了从最初年产不足万辆到年产超过1,000万辆、2,000万辆的飞跃。随着全球分工体系的确立和汽车制造产业的转移,我国汽车工业准确把握住这一历史机遇实现跨越式发展,现已成为全球汽车工业体系的重要组成部分。同时,国内汽车企业在与国外优秀企业的合作中不断得到历练,积累了强大的汽车生产能力与经验,逐步实现由汽车生产大国向汽车产业强国的转变,成为推动我国汽车产业发展的中坚力量。随着我国经济的持续发展以及居民平均消费水平的提高,我国汽车产业在这几年获得了较快的发展。

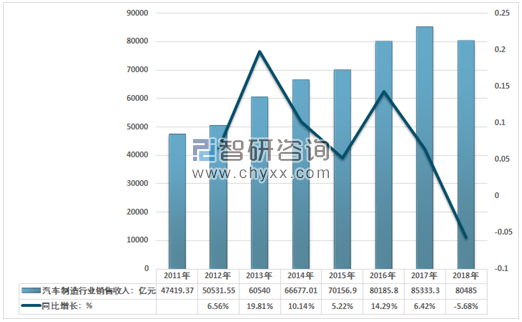

2018年1-12月份,中国汽车制造业营业收入83372亿元,同比增长3.4%,其中,主营业务收入80485亿元,同比增长2.9%,利润总额达到6091.3亿元,同比增长-4.7%。

2011-2018年中国汽车制造行业销售收入及增速情况

资料来源:国家统计局

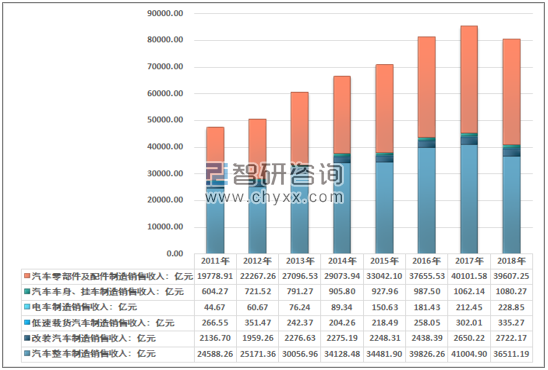

2011-2018年中国汽车制造行业细分市场收入结构

资料来源:国家统计局

2008年世界经济危机给全球和国内汽车产业产生较大冲击,但2009-2010年期间,我国政府推出的经济刺激方案和消费鼓励措施为国内汽车产业的快发展提供了有力的政策支撑。2011-2012年期间,随着购置税减半、汽车下乡、以旧换新等消费鼓励措施的退出以及城市缓解交通拥堵措施的出台,国内整车产销增速明显放缓。2013年,受到经济弱复苏、节能补贴范围维持高位、前期刺激政策退出效应消化的影响,国内汽车销量出现较快增长。2014年随着经济结构调整,汽车行业在经历了多年的高增长之后,回归到了稳定增长的状态。2016年,我国整车行业相比2015年强劲复苏,主要原因在于低基数上的增长以及宏观经济年初回暖、投资需求和商用车消费有所提升、小排量乘用车购置税减半政策影响等。2017年,由于受到2016年汽车购置税减半等政策带来的消费透支,汽车销量增速明显放缓。2018年,得益于新能源汽车补贴政策的大力扶持,汽车行业继续平稳健康发展。

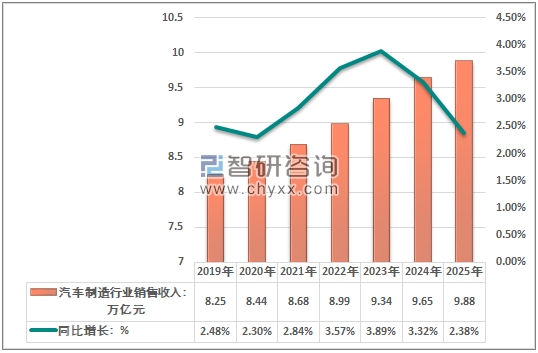

2019-2025年汽车制造行业市场规模及增速预测

资料来源:国家统计局

2018年全国汽车产量前十省市分别是广东省、上海市、吉林省、湖北省、广西区、重庆市、北京市、江苏省、河北省、浙江省。其中,2018年1-12月广东省汽车产量为321.58万辆,同比增长0.21%。

2009-2018年我国汽车产量分省市分布(单位:万辆)

地区 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 | 2012年 | 2011年 | 2010年 | 2009年 |

北京市 | 165.26 | 197.04 | 237.95 | 202.40 | 206.30 | 199.95 | 166.16 | 150.46 | 150.26 | 127.06 |

天津市 | 86.26 | 83.33 | 52.91 | 52.90 | 51.20 | 55.70 | 63.80 | 75.69 | 73.81 | 60.24 |

河北省 | 121.05 | 100.86 | 128.64 | 112.90 | 97.80 | 97.40 | 82.50 | 72.11 | 71.04 | 51.43 |

山西省 | 10.81 | 9.34 | 0.66 | - | - | 0.02 | 0.70 | 0.61 | 0.32 | 0.15 |

内蒙古自治区 | 3.87 | 3.06 | 2.14 | 2.60 | 2.40 | 1.66 | 2.10 | 3.65 | 5.16 | 3.28 |

辽宁省 | 94.87 | 94.82 | 107.88 | 109.00 | 112.10 | 108.00 | 83.63 | 75.54 | 70.77 | 50.85 |

吉林省 | 276.84 | 276.88 | 253.99 | 208.13 | 237.37 | 164.72 | 156.48 | 155.68 | 164.15 | 110.64 |

黑龙江省 | 16.29 | 12.21 | 7.58 | 8.00 | 10.80 | 10.45 | 9.80 | 18.17 | 24.77 | 28.37 |

上海市 | 297.75 | 291.32 | 260.77 | 243.00 | 247.40 | 226.90 | 202.40 | 191.57 | 169.89 | 125.03 |

江苏省 | 121.88 | 119.85 | 138.63 | 115.80 | 121.60 | 107.20 | 88.70 | 80.38 | 74.40 | 50.62 |

浙江省 | 119.21 | 74.00 | 58.06 | 41.10 | 30.90 | 30.61 | 32.72 | 30.63 | 31.91 | 28.17 |

安徽省 | 82.43 | 115.83 | 139.12 | 117.00 | 93.40 | 100.65 | 104.18 | 117.03 | 118.87 | 86.34 |

福建省 | 23.94 | 27.90 | 21.79 | 19.20 | 18.10 | 20.60 | 18.33 | 18.64 | 19.50 | 13.50 |

江西省 | 54.98 | 56.55 | 53.58 | 42.10 | 46.20 | 36.80 | 34.40 | 34.35 | 37.28 | 28.47 |

山东省 | 102.54 | 91.56 | 86.89 | 81.86 | 103.00 | 104.38 | 90.26 | 76.29 | 81.46 | 55.77 |

河南省 | 58.91 | 46.51 | 58.47 | 32.86 | 40.90 | 40.63 | 37.56 | 36.58 | 23.52 | 12.46 |

湖北省 | 241.93 | 266.61 | 243.46 | 196.37 | 174.50 | 158.67 | 118.85 | 131.90 | 157.77 | 108.17 |

湖南省 | 52.9 | 51.86 | 47.74 | 36.30 | 29.50 | 32.06 | 17.27 | 16.19 | 16.62 | 11.95 |

广东省 | 321.8 | 318.21 | 280.06 | 239.40 | 216.80 | 199.93 | 138.50 | 150.28 | 134.75 | 113.08 |

广西壮族自治区 | 215.04 | 245.18 | 245.30 | 229.40 | 209.20 | 186.90 | 167.30 | 142.35 | 136.61 | 118.45 |

海南省 | 2.11 | 3.96 | 6.72 | 7.00 | 9.00 | 10.80 | 12.90 | 15.20 | 13.60 | 9.16 |

重庆市 | 172.64 | 251.59 | 266.34 | 260.93 | 231.35 | 183.97 | 190.95 | 166.64 | 161.43 | 118.65 |

四川省 | 74.93 | 83.24 | 53.03 | 42.30 | 32.40 | 80.49 | 39.70 | 12.86 | 10.15 | 7.62 |

贵州省 | 0.45 | 0.27 | 1.64 | - | - | 0.03 | 0.47 | 1.28 | 0.84 | 0.18 |

云南省 | 15.88 | 14.29 | 13.31 | 11.70 | 11.00 | 7.99 | 10.90 | 9.72 | 10.19 | 7.27 |

陕西省 | 62.13 | 61.63 | 42.04 | 34.10 | 37.50 | 42.16 | 54.50 | 55.67 | 65.21 | 50.68 |

资料来源:国家统计局

2018年中国汽车制造行业主营业务收入区域分布

省市 | 主营业务收入(千元) |

北京市 | 442240069 |

天津市 | 220318126 |

河北省 | 238606329 |

山西省 | 10100913 |

内蒙古自治区 | 25578573 |

辽宁省 | 378912936 |

吉林省 | 867841047 |

黑龙江省 | 19372296 |

上海市 | 798576925 |

江苏省 | 728418431 |

浙江省 | 322362303 |

安徽省 | 244089795 |

福建省 | 111618042 |

江西省 | 131074770 |

山东省 | 779200642 |

河南省 | 269010265 |

湖北省 | 593588145 |

湖南省 | 125492873 |

广东省 | 627748604 |

广西壮族自治区 | 233733124 |

海南省 | 10659461 |

重庆市 | 452755712 |

四川省 | 267027211 |

贵州省 | 19401415 |

云南省 | 16877301 |

陕西省 | 107876522 |

甘肃省 | 330312 |

青海省 | 307667 |

宁夏回族自治区 | 437114 |

新疆维吾尔自治区 | 4943074 |

资料来源:国家统计局

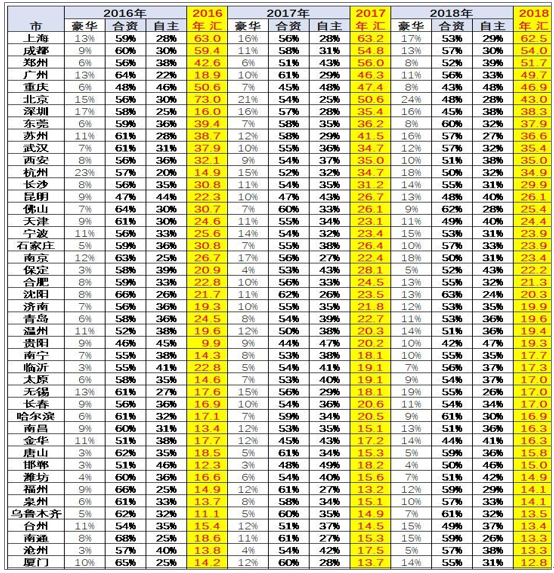

乘用车方面,随着国家的转移支付,政策倾斜,产业转移等原因,西南地区近年来经济发展较好,从区域销量上看,其也是同比增长最大的区域,同比增长3.7%,其中四川累计销量最高占整个地区的30%,而其省会城市成都又占其销量的50%,昆明也占云南销量的43%,其集中度比较高。从各省市销量来看,广东省位列第一,占国内销量的10.7%,与其经济发展良好密不可分,广东省连续29年GDP位居全国第一;北京市跌幅最大高达20%,一是老旧车报废补贴及小排量车购置税优惠政策在2018年退出对其新车销售产生不利影响;二是2018年北京新车配置指标下降33.3%,其中燃油车指标由9万辆减至4万辆,下降了56%。

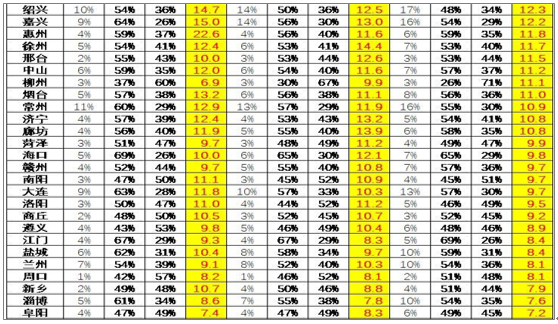

2018年乘用车各城市销量排行

数据来源:公开资料整理

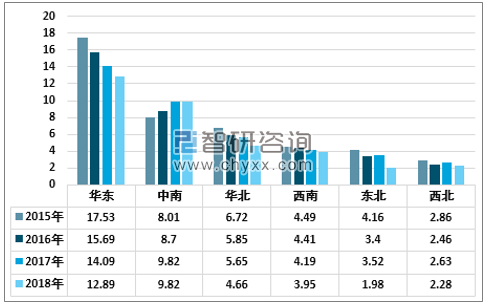

客车方面,据统计,2018年,从国内六大地区客车销售情况来看,中南地区增速比上年明显回落,共销售9.82万辆,同比增长0.01%,增速比上年回落12.87个百分点。东北和西北地区也结束上年增长,呈一定下降,其中东北地区降幅更为明显,2018年,东北地区共销售1.98万辆,同比下降43.60%;西北地区销售2.28万辆,同比下降13.18%。华东地区降幅比上年有所收窄,共销售12.89万辆,同比下降8.51%,降幅比上年收窄1.70个百分点。华北地区销量同比降幅比上年有所扩大,共销售4.66万辆,同比下降17.61%,降幅比上年扩大14.09个百分点;西南地区依然呈小幅下降,共销售3.95万辆,同比下降5.75%。

2014-2018年六大地区客车销量(万辆)

数据来源:公开资料整理

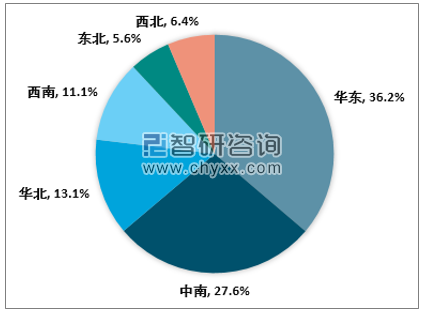

2018年六大地区客车销量结构

数据来源:公开资料整理

目前,二、三、四、五线城市的购车消费下滑。三、四、五线城市是购车主力,特别是首次购车的主力。2018年全国首购与再购的比例已经接近50:50了。特别是一二线城市再购比例开始超过首购,有的再购比例高达65%以上。

就高端/中端/低端产品而言,吉利汽车布局比较完善,覆盖面较广、较深。为此,也正如上所述,吉利汽车在如此有挑战的2018年,SUV销量还增加了22.5万辆,难能可贵、可圈可点。吉利SUV车型共有8款,其中有6款进入自主品牌前30名。进一步地从数据来看,在其销量中,8万以下的车型占比不到30%,而8-10万,10-15万的车型占比,都超过了30%。同时,吉利在一二线城市的销量占比已经超过了50%。吉利之所以能够取得如此结果,得益于其精准的产品战略,及精准的营销战略。据悉2019年,吉利将约有6-7款新SUV上市—SX12(中型),领克04(中大型),FY11轿跑SUV,领克02PHEV,帝豪GSPHEV,博越改款,以及远景S1改款。

再购市场(增购/换购)SUV为首选。有数据显示,再购人群70%的人选购中型及紧凑车型,其中33%的人选购SUV、为第一大选择。再购最大价格选择占比32.4%,价格区间20-30万元,第二占比24.6%,价格区间15-20万元。一二线城市再购比例已经超出50%。

2018年中国SUV市场开始进入结构调整期。当中高端品牌/车型覆盖10-20万元市场,15-25万元市场时,当中低端品牌/车型覆盖5-10万元市场时;当中高端品牌/车型满足一二线城市时,当中低端品牌/车型满足三四五线城市时,SUV市场将会再度蓬勃发展。

近年来,受国际市场需求低迷及国内经济发展转型综合影响,我国区域经济分化加剧。一方面,经济结构调整步伐快,产业发展基础较好的省份经济发展势头良好;另一方面,重工业及资源型产业比重较大的省份因产业结构单一,在“去库存”“去产能”背景下,经济发展的下行压力加大。2019年,随着区域发展总体战略的深入实施,中西部地区汽车销量有望维持更快增速。

相关报告:智研咨询发布的《2019-2025年中国汽车制造业行业市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车制造设备行业市场产销状况及投资前景研判报告

《2025-2031年中国汽车制造设备行业市场产销状况及投资前景研判报告》共十二章,包含2025-2031年中国汽车制造设备产业投资风险分析,汽车制造设备行业投资机会分析研究,2025-2031年中国汽车制造设备行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询