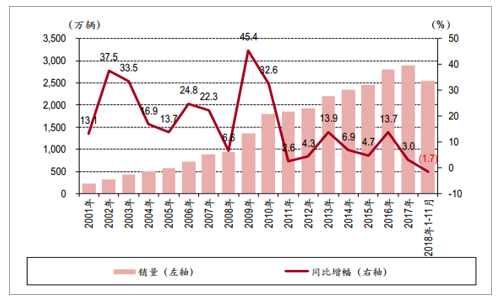

2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行

数据来源:公开资料整理

月度销量同比增幅

数据来源:公开资料整理

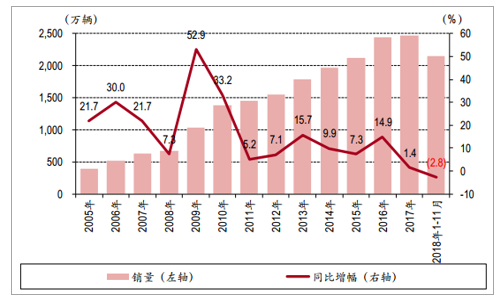

受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。1-11月乘用车销量同比减少2.8%,其中SUV与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。卡车行业增势良好推动商用车销量小幅增长。蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降

数据来源:公开资料整理

1-11月商用车销量增势良好

数据来源:公开资料整理

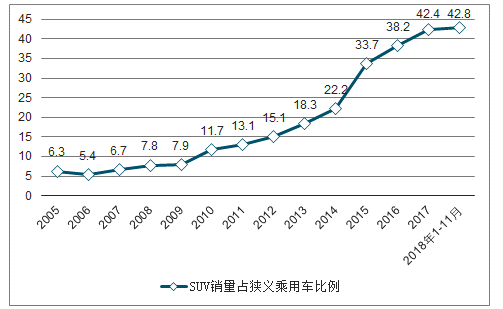

轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑

数据来源:公开资料整理

SUV销量占狭义乘用车总销量比例持续提升

数据来源:公开资料整理

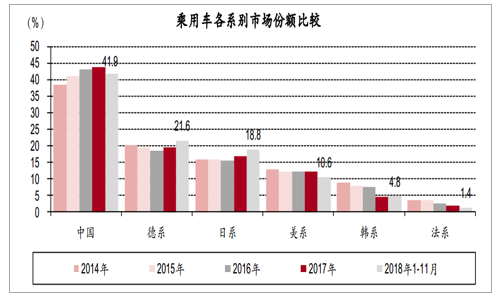

随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。受大众品牌换代和多款有竞争力车型陆续上市影响,德系品牌份额有较为显著的提升,预计市占率仍会继续提升;日系品牌市占率也提升较快;美系品牌受贸易战和福特品牌的影响,市占率出现较大的下滑;韩系品牌由于终端促销较大,市场份额有所提升;法系车市场持续低迷。

自主品牌市占率微降,德系、日系提升较快

数据来源:公开资料整理

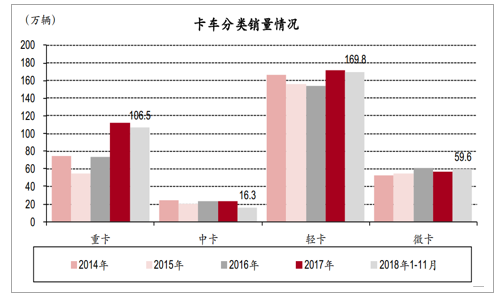

重卡市场表现强劲。2018年1-11月重卡累计销量为106.5万辆,同比增长1.6%。国务院发布《打赢蓝天保卫战三年行动计划》,多地限制国三柴油车进城或鼓励淘汰更新国三柴油车,也拉升了重卡新车购买需求,市场表现强劲,预计2018全年销量有望再创新高达114万辆左右。2018年1-11月轻卡累计销量169.8万辆,同比增长11.0%,受益部分微卡需求转化为轻卡与皮卡在部分省市解禁需求释放,轻卡增长强劲。

卡车分类销量情况

数据来源:公开资料整理

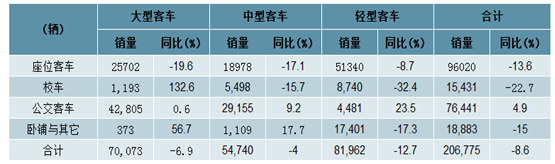

客车市场表现低迷。2018年1-11月,客车累计销量41.9万辆,同比下降7.0%,其中大型客车、中型客车和轻型客车销量同比分别下降12.4%、9.6%和5.2%。我们预计2018年客车销量约48.1万辆,同比下滑8.7%。2018年1-11月客车行业销量为20.7万辆,同比下滑8.6%。新能源汽车分阶段补贴政策导致上半年新能源客车销量有所透支,客车行业下半年增速有所下滑,2019年补贴政策或将继续退坡并设臵过渡期,预计12月销量环比上升,但全年销量预计同比仍将有所下滑。我们预计2018年客车销量约25.0万辆,同比下滑约4.0%。

客车行业2018年1-11月分车型销量

数据来源:公开资料整理

即便长周期向好,但短期的市场波动仍不可避免。市场普遍将2016-2018年销量增速持续放缓归因为购置减免带来的消费透支和基数增高,我们深以为然。但如果购置税仅是唯一原因,2019年行业将完全摆脱其影响并恢复增长,可实际情况是业界仍对来年充满悲观预期。从抛开政策因素回归汽车行业自身的发展规律的视角看,在产能过剩、价格下滑的大环境下,能形成悲观预期的原因只有短期潜在需求的下滑。

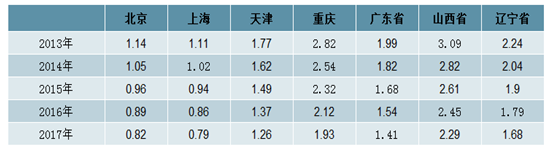

我们对行业短期潜在需求判断的思考框架建立在人均GDP为基础的人均可支配收入与汽车销量正相关的假设之上。为便于测算,以三人户作为一个潜在购车单位,判断现阶段每购车单位对汽车的消费能力。以2017年数据为例,北京、上海等一线城市家庭收入购车时间已不足1年,而天津、广东和江苏等发达二线城市或东南沿海发达省份的收入购车时间已不足1.5年,收入中等的辽宁省、重庆市也仅需不足2年时间。说明以购买力衡量汽车消费能力,在加入财务杠杆的情况下,我国大部分地区消费者均有能力在年内购车。

2013-2017年以家庭为单位收入购车时间(时间=平均车价14万元/年户均可支配收入)

数据来源:公开资料整理

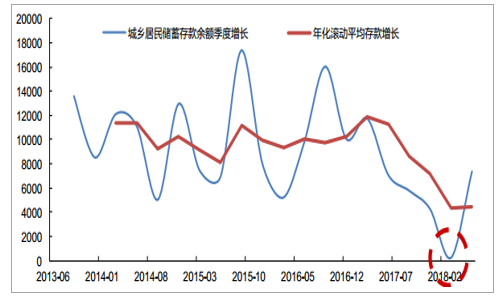

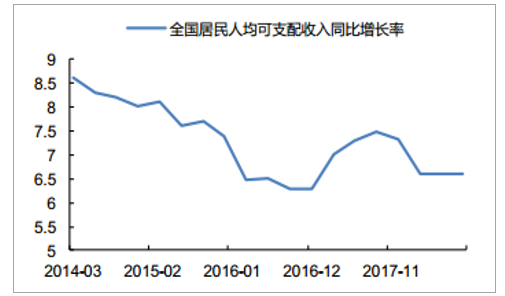

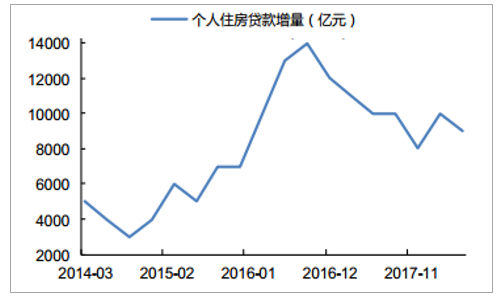

但跟踪我国居民储蓄存款变化情况可知,自2017年底开始,季度存款(年化滚动平均)增长由1万亿骤降至最低240亿,在储蓄意愿难以剧烈波动的情况下,表明2018年开始我国居民收入或支出结构出现了显著变化,而这个变化导致了本年度汽车销量的下滑。从收入端看,自2013年来我国居民人均可支配收入增长较为稳定,因此存款大幅下降的原因仅剩支出的变化。影响支出端的因素主要是自2016年开始的房地产去库存,导致居民在住房上的支出始终处于高位。虽然2018年Q2后在限购政策影响下个人房贷的增量有所下降,居民存款余额呈回升态势,但前期的购房支出带来的本息偿付压力未来还将持续影响居民的支出行为,特别是对价格敏感度相对较高的耐用品汽车形成明显的挤压效应。我们认为在居民可支配收入稳健增长的前提下,只有购房支出的明显下降才能提振消费者的购车欲望,而这个过程受到存款弥补前期缺口(储蓄)和房贷本息支付(支出)的双重压制,较往年的恢复速度将显著降低,因此不排除汽车销售在2019年继续下滑。

2013-2018年H1城乡居民储蓄存款余额变化

数据来源:公开资料整理

2014年至今全国居民人均可支配收入同比增长

数据来源:公开资料整理

2014年至今个人住房贷款增量

数据来源:公开资料整理

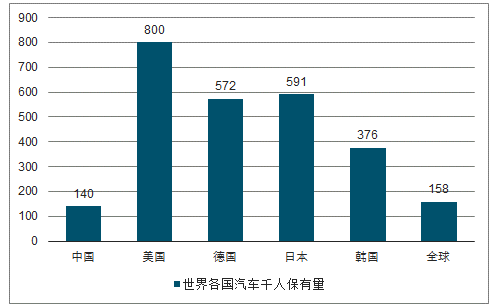

根据最新出炉的2018年11月汽车销量数据,11月汽车产销比上年同期继续呈现明显下降,延续了7月份以来的低迷走势。当月汽车产销分别完成249.8万辆和254.8万辆,产销量比上月环比分别增长7.0%和7.1%,比上年同期分别下降18.9%和13.9%。产销率102%,厂家库存规模有所下降。1-11月,汽车产销分别完成2532.5万辆和2542万辆,产销量比上年同期分别下降2.6%和1.7%。产销量增速继续回落,预计将出现二十年来的首次同比销量下滑。结合国际公认的当国内每千人汽车保有量超过140辆后(我国2017年千人汽车保有量为156辆),汽车销售增速将回落至0-5%的中慢速区间的共识,2018年A股市场投资者形成了对汽车行业已达增长天花板的悲观预期,并以股价作为手段,纷纷投出看空票。

2016年世界各国汽车千人保有量

数据来源:公开资料整理

短期看汽车行业的下行周期可谓刚刚开始,短线资本离场理所应当,但对于追求更长线回报的资金是否需要重新审视行业增长的潜力和预期资本回报率,做出底部增持或是抛售的决断呢?我们认为,长期资本配置汽车行业的逻辑不仅要看短期年度汽车销量,更重要的是要关注我国汽车市场的整体容量。我们对此判断的思维框架主要变量包括我国未来能达到的合理保有量和长期汽车销量增速。

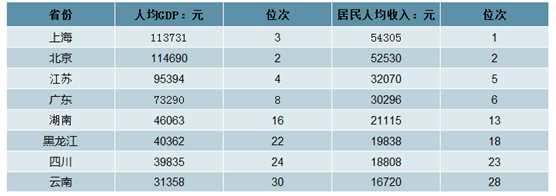

对于我国未来的合理汽车保有量,考虑区域经济发展的不均衡,应分区域进行归纳测算。以北京、上海为代表的直辖市因城市化发展较早,公路配套设施齐全,居民人均收入较高,在价格敏感型的耐用品的汽车购买中理应处于领先地位。但实际上受牌照限制,北京虽然名列国内人均汽车保有量第一名,上海却不及东南沿海发达省份江苏和广东,表明国内路权是影响汽车保有量的重要因素。而中西部经济强省湖南和四川,在GDP和人均可支配收入领先的情况下,千人汽车保有量甚至不及东北、西南的黑龙江和云南,也表明GDP和人均可支配收入是汽车保有量的充分非必要条件。

2004-2017年全国各省份汽车千人保有量

数据来源:公开资料整理

中国各省2017年GDP及居民收入

数据来源:公开资料整理

综合考虑以上影响因素,我们认为人均GDP、路权、居住习惯等将最终影响一个国家的汽车合理保有量。通过对照发达国家2017年人均GDP水平,我们认为未来中国最有可能达到韩国2017年的GDP水平,并且韩国的路权获取、居住习惯等均与中国类似,因此以韩国2016年千人汽车保有量376辆中国远期的汽车保有目标。同时376辆每千人也接近三人户户均一台汽车的标准,假设具备一定合理性。

2017年全球主要发达国家及中国人均GDP(美元)

数据来源:公开资料整理

若中国未来实现每千人汽车保有376辆,对应2017年人口的汽车总保有量将达到5.23亿辆,参考全球发展中国家及发达国家2006-2017年的平均换车周期为13.6(全球水平)-15年(样本平均水平),仅存量替换年销量在3500-3800万辆之间,进一步细化可认为在缓慢增长期(作为发展中国家,更换频率更快)的年销量为3800万辆,在成熟期(作为发达国家,更换频率较慢)的年销量为3500万辆。

全球发展中国家及发达国家2006-2017年的平均换车周期(年)

数据来源:公开资料整理

为进一步测算我国实现千人汽车保有量达376辆的时间,假设以GDP为锚,即国内人均GDP达到韩国目前的29743美元时千人保有量达到376辆,未来人民币兑美元汇率不变,我国年化GDP增速为4.5%,预计需28年实现目标。在2018年存量汽车报废率取2013-2017年均值3.56%,年化线性等量增长直至7.2%(存量替换时的报废率)的情况下,在未来的28年内,我国汽车年销量复合增长率为1.5%左右,在2040-2050年达到年最大销量约4000万辆,与乘联会销售上限判断一致。此后增量需求消失,进入存量替换时代。开始的成长期替换周期较短,年销量为3800万辆,成熟期后更替周期延长,年销量为3500万辆。因此我们认为我国汽车行业市场空间仍然巨大,虽然未来增速将明显下滑,但仍有足够需求支撑行业二十年绵长增长的空间,长期成长趋势依然存在。

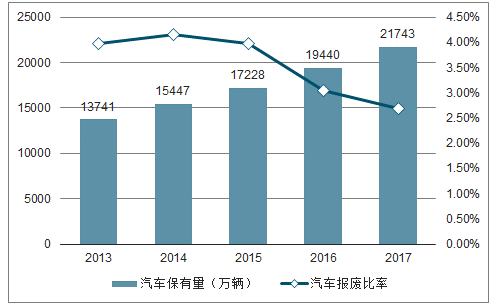

2013-2017年我国汽车保有量及年报废率

数据来源:公开资料整理

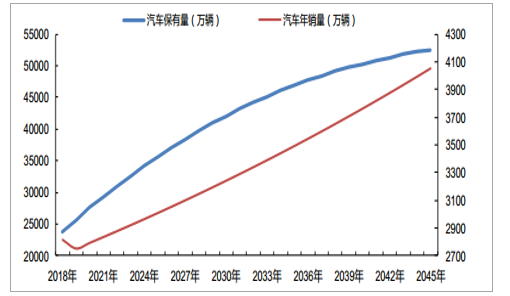

2018-2045年中低速增长期我国汽车年销量及保有量预测

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国智能汽车行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询