当今社会生活方式的改变,使得胃肠道疾病患者越来越多,胃肠道用药市场呈上升趋势,其中成人用药主导市场,占比超过九成。儿童用药市场规模远小于成人,但其成长性较好,增速明显。

胃肠道用药常用的剂型有片剂、胶囊剂、溶液剂、散剂及颗粒剂、丸剂等,不同人群在剂型使用上各有特点。在成人胃肠道用药零售市场中,片剂的规模最大。

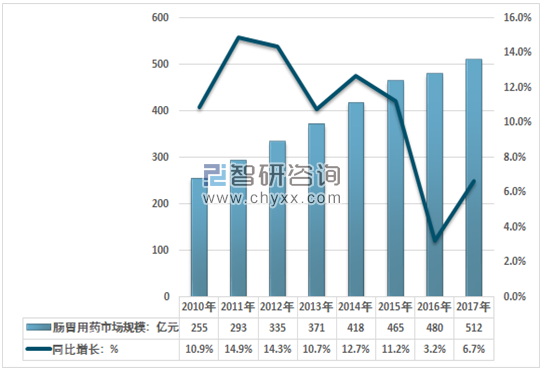

目前国内胃肠病患者将近1.2亿,其中老人占70%,这使得国内胃肠药市场规模逐年增加。2017年我国肠胃用药行业市场规模512亿元,同比2016年的480亿元增长了6.7%:

2010-2017年中国肠胃用药行业市场规模情况

资料来源:智研咨询整理

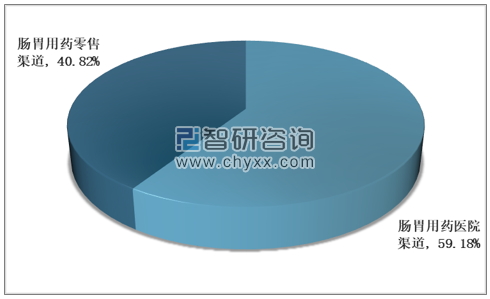

其中肠胃用药医院渠道为303亿元,占比59.18%,肠胃零售医院渠道为209亿元,占比40.82%。

2017年我国肠胃药行业集中度

资料来源:智研咨询整理

在对胃肠道药品主要品牌分析研究的过程中发现,胃药市场行业集中度并不高,很多知名药品企业都开发有胃肠药产品,已基本形成群雄割据的态势,同时加剧了品牌间竞争的激烈程度。

胃肠药品主要由抗溃疡及抗酸类、助消化类、胃动力类、止泻类等几大类药物组成。当今生活节奏加快,导致饮食的改变,因此引起胃肠道疾病的机率较高,且复发率很高,据相关资料显示,5年复发率为50%~90%。许多消费者为免去排队挂号的时间,更多的选择在零售药店购买药物。

抗溃疡类药物主要的品牌包括:修正药业斯达舒胶囊、拜耳达喜片、阿斯利康洛赛克片和葵花胃康灵胶囊四个品牌。多年来斯达舒、达喜、胃康灵通过大量的广告投放,已基本稳固市场,消费者认知度较高。而洛赛克片却与众不同,其运作模式为处方带动零售,在胃肠道类药品销售市场上也有不错的表现,占据较大的市场份额。

从目前消化不良用药市场竞争格局看,只有江中健胃消食片占据一定的市场份额,每年以15亿元左右的销量在单品牌销售中遥遥领先。其他如消化酶(酵母片、乳酶生)整体品种销量虽然非常大,但却没有明显的强大品牌。还有就是区域化品牌众多,如广州王老吉药业的保济丸、宏济堂的小儿消食片等在当地有较大影响力,销量也均名列前茅但在全国范围内所占份额相对有限。也就是说,就目前来讲江中健胃消食片的主要竞争不是来自同品种,而“威胁”主要来自于胃肠道药物的其他品类。

胃动力的药物以多潘立酮为代表,就目前而言,国内生产多潘立酮的企业较多,像丽珠集团、江苏豪森制药等,但市场份额却较低。只有西安杨森主打的产品吗丁啉片一直保持着良好的市场份额,占领其八成以上的市场,其霸主地位难为动摇。

止泻类药品的销售较具有季度性特点,一般从每年6月份开始到秋后是秋季腹泻的高发季节。其主要原因在于季节的变化,加上不科学的饮食或腹部受凉等造成胃肠道的应激反应。2012年“限抗令”的出台,加之消费者也已熟知滥用抗菌药物所带来的危害。因此,微生态制剂类和蒙脱石散类将是止泻药品的生力军。

2017年我国胃肠用药零售市场主要品牌

- | 品牌 |

1 | 太极集团 |

2 | 阿斯利康 |

3 | 拜耳 |

4 | 江中药业 |

5 | 西安杨森 |

6 | 北京澳特舒尔 |

7 | 浙江爱生 |

8 | 天士力 |

9 | 江西天施康 |

10 | 亚宝药业 |

资料来源:公开资料整理

2017年我国部分肠胃用药零售市场价格分析

名 称 | 剂 型 | 规 格 | 零售价 | 生产企业 |

小儿肠胃康颗粒 | 颗粒 | 5克*12袋*120盒 | 28.8 | 温州海鹤 |

枫蓼肠胃康合剂 | 合剂(含口服液) | 120ml*1 | 24.9 | 海南万州绿色制药有限公司 |

枫蓼肠胃康片 | 糖衣片 | --*60 | 23.2 | 广州白云山和记黄埔中药有限公司 |

枫蓼肠胃康胶囊 | 胶囊剂 | 0.37g*24/粒 | 25.5 | 海口奇力制药有限公司 |

肠胃舒胶囊 | 胶囊剂 | 0.4g*24粒*盒 | 23.5 | 云南优克制药公司 |

小儿肠胃康颗粒 | 颗粒剂 | 5g*18袋 | 37.6 | 浙江泰康药业集团新余制药有限公司 |

枫蓼肠胃康胶囊 | 胶囊剂 | 0.37g*24粒 | 24 | 海口奇力制药股份有限公司 |

小儿肠胃康颗粒 | 颗粒剂 | 5g*10包 | 22.8 | 洋浦华恩药业有限公司 |

枫蓼肠胃康分散片 | 无 | 0.6g*36片 | 33.9 | 海南皇隆制药厂有限公 |

枫蓼肠胃康胶囊 | 胶囊剂 | 0.37g*12 | 16.2 | 海口奇力制药有限公司 |

枫蓼肠胃康片 | 无 | 0.2g*48片 | 24.9 | 海南万州绿色制药有限 |

肠胃舒胶囊 | 胶囊剂 | 0.4g*36粒 | 36.3 | 云南优克制药公司 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国改善肠胃类保健品市场供需预测及未来发展格局分析报告》

基于胃肠道用药市场前景可观,很多知名制药企业都开发有胃肠药产品,这直接加剧了品牌竞争的激烈程度。同时胃肠道用药的市场规模也随之逐步扩大。随着人们工作和生活压力的增大,我国胃病患病率不断上升,使得近几年消化系统疾病用药的市场份额保持稳定的增长态势。胃肠疾病的治疗过程一般较长,这导致胃药与一般快消品的销售有所不同,一旦消费者认可某个胃药品牌,顾客对产品将保持很高的忠诚度,不易尝试新的品牌,所以新一代胃药产品的培养存在难度。再加上传统胃药大品牌长期在媒体广告中的宣传推广,消费者对其认同度较高,这都导致了传统胃药大品牌在市场上占据了较高市场份额。预计未来,肠胃药市场结构不会发生明显改变,市场更加集中,中成药走俏凸显地方优势的特点;化学药则继续由外资品牌主导。同时,随着我国医疗格局发生的变化,加之消费者自我药疗意识不断的增强。大病到医院,小病到社区,常用药品到药店,胃部疾病自诊自治,由此推动了非处方胃肠道药品(OTC)品种的不断壮大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肠胃药行业市场全景调查及投资策略研究报告

《2026-2032年中国肠胃药行业市场全景调查及投资策略研究报告》共九章,包含中国肠胃药优势企业分析,2026-2032年中国肠胃药发展前景及机会分析,肠胃药行业商业模式构建与创新策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国肠胃药行业发展现状及前景展望:市场规模不断扩容,发展持续向好[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)