2018年10月全媒体广告市场(不含互联网)刊例收入同比下降2.8%,与8月相比增速下降1.1pct,是2018年以来单月增速最低点,全年来看,全媒体广告市场增速呈现前高后低态势,7月以后开始进入负增长,主要原因是Q1广告市场反弹,此后受宏观经济低迷影响,广告客户投放预算削减,下半年广告市场增速明显下降。

国内全媒体广告市场刊例价同比增速

数据来源:公开资料整理

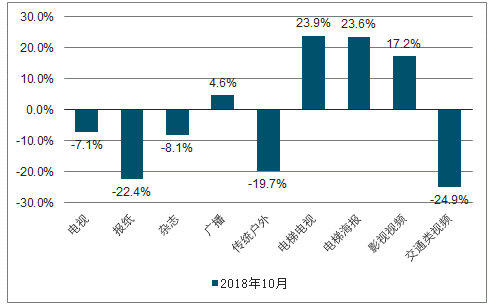

2018年10月各媒介刊例价同比增速变化

数据来源:公开资料整理

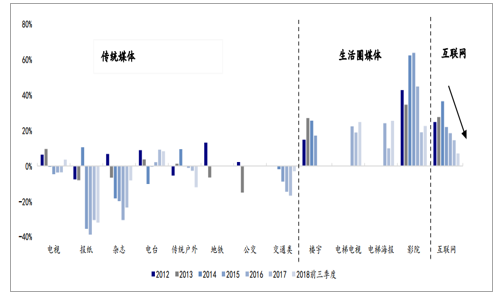

存量市场下,广告营销行业成长机会在于三个结构性变化:1)全媒体角度,生活圈媒体受益于线上流量见顶、技术融合的机遇,依然保持逆势快速增长:2018年以楼宇、影院为代表的生活圈媒体增速保持在20%以上,增速高于传统媒体及互联网媒体,处于结构性增长期。

2012-2018前三季度各类广告媒体刊例收入增速变化

数据来源:公开资料整理

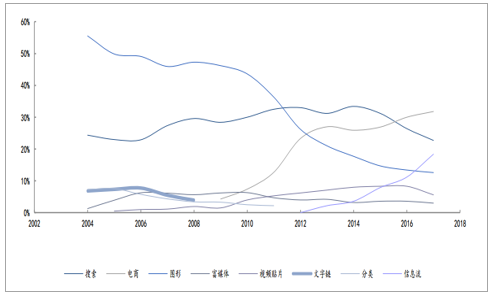

至个位数,其结构性成长主要在于新互联网广告形式对传统展示形式的内部迭代:新互联网广告形式主要是信息流广告,基于大数据、AI技术支持,其“千人千面”精准推送模式迅速吸引了大量的广告规模,从2012年信息流广告出现,到2017年其市场规模已占到互联网广告总体规模的18%,近三年复合增速高达131%,而传统互联网广告形式如搜索广告、图形广告规模占比均快速下滑;结构性变化中带来了今日头条等“互联网新贵”的快速成长。

各类互联网广告媒介不断迭代,信息流广告成长迅速

数据来源:公开资料整理

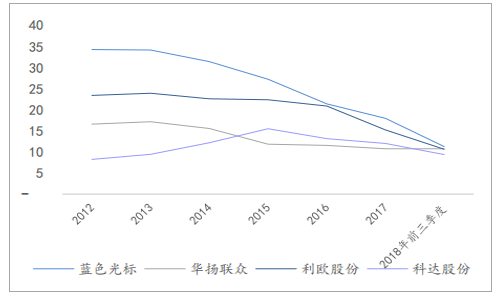

3)产业链角度,媒体端流量集中度趋高,中介端数字营销服务公司利润空间受挤压严重,AI技术赋能营销精准性吸引广告规模结构性转移,主要受益者也在于使用精准推荐算法的“媒体端”。伴随互联网\移动互联网发展逐渐成熟,从2004-2009年间的分散阶段(长尾流量占比超50%,网络联盟广告盛行),2010至今细分媒体渠道平台集中度不断提升。因此,伴随媒体渠道集中度高,一方面,媒体端自建“中介端”广告服务部门(如DSP、广告交易平台等)成为主流,其最优资源、优质资源均优先内部平台购买(自有数字营销平台最高能够直接拿到产业链80%左右的广告分成收入),第三方中介数字营销服务公司生存空间受挤压严重、利润水平趋降,同时大数据、AI等技术投入受阻。另一方面,媒体端参与者多为巨头参与者,其可用于分析的大数据存量及增量、技术水平与研发投入均是“中介端”中小参与者无法比拟的。

2005-16年TOP4媒体端市场份额趋于提升

数据来源:公开资料整理

主要营销服务端上市公司毛利率变化

数据来源:公开资料整理

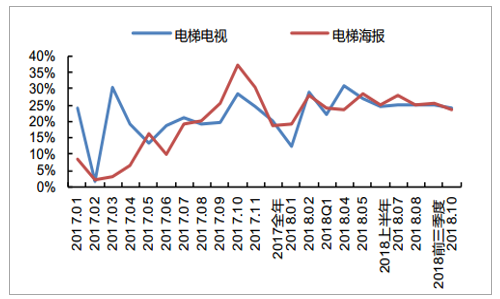

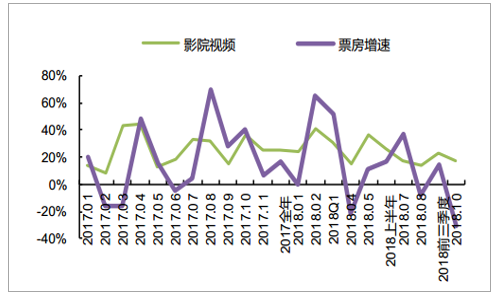

楼宇广告景气度依旧,影院视频广告竞争激烈。各大媒介延续分化趋势,电视、杂志、户外、交通类视频等传统媒体增速降幅扩大,楼宇媒体景气度依旧,全年呈现震荡上升趋势,2018年10月,电梯电视、电梯海报广告刊例收入同比增速分别为23.9%、23.6%,维持较高增速。影院视频广告刊例收入受电影票房表现影响,单月增速波动较大,2018年10月,影院视频广告增速为17.2%。

楼宇框架和楼宇视频广告刊例价同比增速

数据来源:公开资料整理

影院视频广告刊例价同比增速和电影票房增速

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国网络广告行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国广告行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:行业资源持续向互联网广告巨头集聚[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)