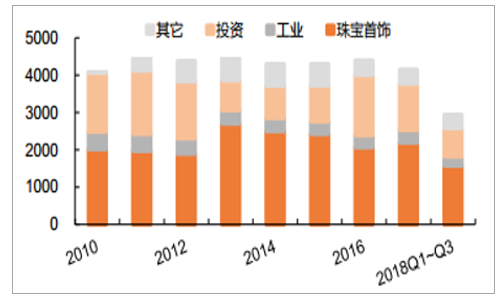

黄金是一种战略资产,具有商品和金融双重属性。在商品属性方面,需求来自珠宝首饰以及工业领域,尽管工业领域有所萎缩,但整体上基本稳定。在金融属性方面,黄金价格和大宗商品、货币、通胀、地缘政治等诸多因素相关。尽管商品占黄金需求比率高,但由于相对稳定,并不是黄金价格主导力量,相反,黄金在投资的需求领域根据黄金资产相对配置价值,波动较大,成为黄金价格涨跌的主要推力。

黄金的珠宝首饰和工业领域需求相对稳定(吨)

数据来源:公开资料整理

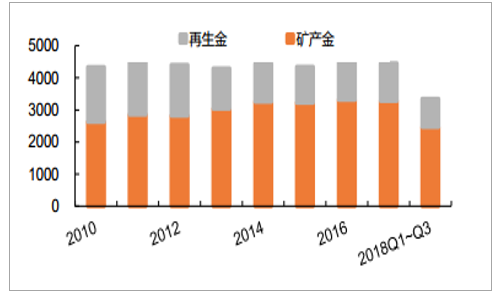

矿产金是黄金供给的主要来源(吨)

数据来源:公开资料整理

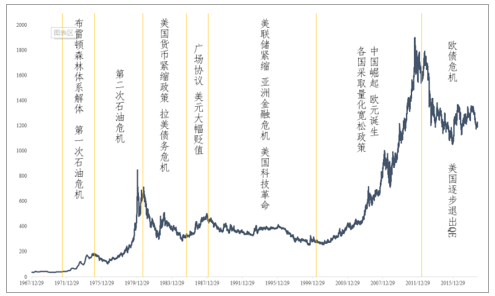

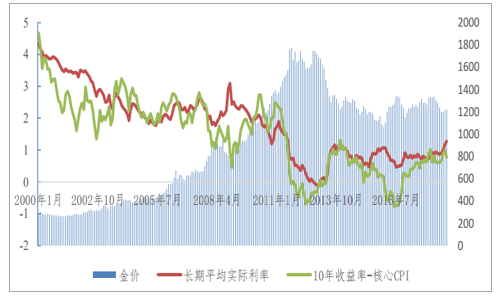

黄金长期被认为是一种无风险,无息的金融资产。所以只有以美国为代表的国际经济主体出现实际利率转负的情况,黄金的配置价值方能显现,才能催生出历史性的金价大牛市。近代两波黄金大牛市期间,美国均出现了负实际利率的情况。第一次为1975-1980年期间,由于第二次石油危机的影响,油价大幅上行急剧推升美国通胀水平,导致实际利率转负。第二次为2000-2011年期间,由于中国经济高速发展,原油需求量猛增,导致油价突破140美金/桶关口,美国出现输入型通货膨胀,实际利率出现了阶段性转负的现象,同时次债危机大幅降低名义利率同时提升避险情绪,美联储QE推出进一步推高金价。

50年来金价与宏观背景

数据来源:公开资料整理

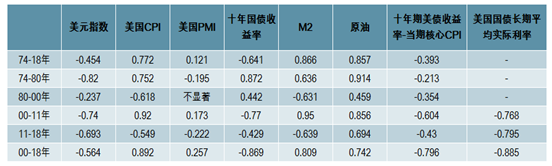

黄金价格影响因素分析

数据来源:公开资料整理

通过上述数据我们可以得出如下结论:1.金价走势与实际利率具有稳定的负相关性(十年期美债收益率—当期核心CPI;美国国债长期平均实际利率)。2.原油与黄金呈长期稳定正相关,2000年后仅次于美国国债长期平均实际利率。3.金价走势与经济早期指标相关性较弱,通胀是金价最核心因素。黄金不产生利息且抗通胀,因此,实际利率其实就是黄金的机会成本。一旦通胀率较名义利率上行,真实利率下降,黄金也就容易出现上涨。这也是黄金在滞胀期容易出现爆发的原因。

黄金与美国国债长期平均实际利率相关性更高

数据来源:公开资料整理

通胀预期比当期通胀对黄金影响更大:美国国债长期平均实际利率是根据年限大于10年的tips债券平均收益率计算,与名义利率相比,实际上扣除了通胀预期。根据上面相关性分析,扣除通胀预期的实际利率比扣除当期通胀的实际利率呈现出与黄金更强的相关性,因此,我们认为通胀预期对黄金的影响更大。

根据对不同货币计价下金价走势进行比较,我们可以看到,美元走势的强弱在中长期并不改变金价走势方向。各货币计价下的金价总体趋势保持一致,但由于汇率的变动,不同货币下黄金的涨跌幅度有所差异。

当某国国内经济出现超预期下滑或经济危机信号时,该国本币出现贬值预期,其国内金价走势往往较强。以俄罗斯金价为例,2014年下半年国际金价小幅下降,但卢布当年出现大幅贬值,带动卢布计价黄金大幅走强,上涨近100%。我们认为即使在国际金价下行或者底部震荡周期里,若本国经济的下滑或本币贬值预期强烈,也会带来该国金价及相关贵金属股票的投资机会。

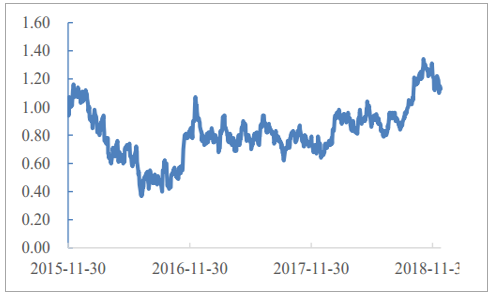

目前美国实际利率仍处于高位,美债长期平均实际利率12月中下旬仍处于1%左右的高位,根据核心CPI计算的10年期美债实际收益率11月也有0.917%,实际利率由正转负仍有较大空间。

美国国债长期平均实际利率(%)

数据来源:公开资料整理

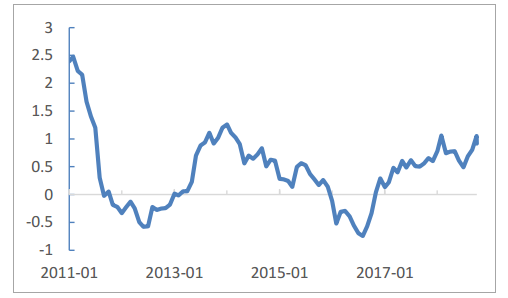

10年期美债月平均收益率-当月核心CPI(%)

数据来源:公开资料整理

尽管预期有所下降,但美国目前仍处于加息周期:目前在美国经济增速下滑、股市大幅震荡的压力下,美联储加息态度由鹰逐渐转鸽,明年加息3次的预期大幅降低。从利率期货隐含概率来看,2019年底加息至2.75%以上(2次以上)的概率已由10月底的58.6%下降至30%左右。但处于加息周期末端的美国明年小幅加息的1-2次的概率依然较大,将带动名义利率的上行。

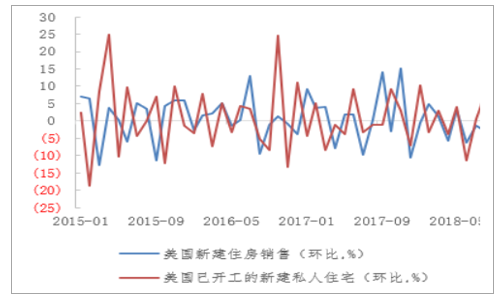

美国房地产步入下行周期

数据来源:公开资料整理

美国核心CPI难有较大涨幅

数据来源:公开资料整理

房地产与原油价格冲高可能性较低CPI或难以超预期:美国一般CPI中住宅支出、食品与交通运输占比较大,而美国核心CPI由一般CPI扣除食品与石油等因素后得到,占比最大的成分为住宅支出。目前美国房地产已进入下行周期,新建住房销售出现持续负增长,难以对核心CPI形成巨大推动。尽管2018年在税改刺激下,美国经济增速较高,工资水平的上升带动核心CPI有所回升,但在房地产下行周期以及美国经济增速下滑的预期下,我们估计2019年较难有大幅上涨,同时目前油价冲高回落,随着页岩油运输瓶颈突破,供给端很难出现超预期收缩;中国经济增速放缓,需求端尚未出现新的增长点,油价难以冲击历史高点,无法带动通胀大涨。

2018年9月起VIX恐慌指数大幅上升

数据来源:公开资料整理

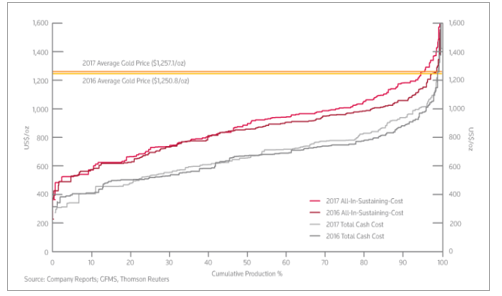

美元计价黄金大牛未至,但小牛可期:根据实际利率=名义利率-通货膨胀率的公式,美国2019年实际利率大概率难以显著下降,以美元计价黄金步入大牛市的概率较低。但考虑到美国经济增速下行期间股市震荡加剧,避险情绪上升,黄金作为避险资产出现小幅上涨的概率较高。而且,全球黄金生产成本平均在800-1000美元/盎司左右,目前的金价下黄金生产商利润较为有限,生产成本支撑下黄金易涨难跌。

全球黄金生产成本累积曲线

数据来源:公开资料整理

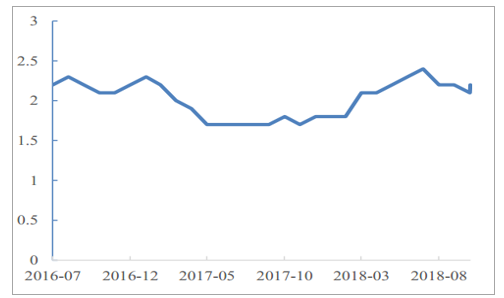

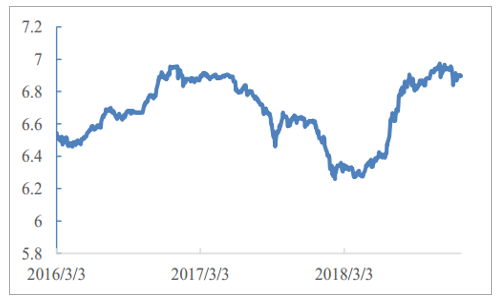

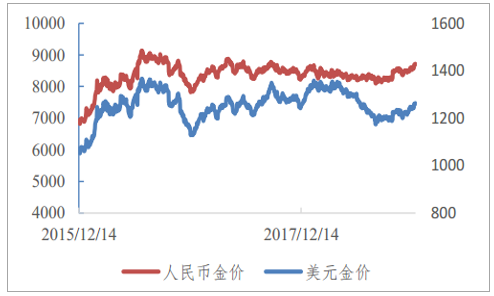

2018年美元计价黄金由高点1320下跌到1200左右,下跌10%左右,但同期人民币汇率由高点大幅贬值约10%至6.9左右,汇率贬值对冲了美元黄金价格的的下跌,以人民币计价黄金保持了相对稳定的趋势。

人民币年内大幅贬值,接近破7

数据来源:公开资料整理

人民币计价黄金与美元计价黄金

数据来源:公开资料整理

中美货币政策异化下,目前人民币有进一步贬值的预期:虽然普遍认为美国处于加息周期末期,但2019年美国加息1-2次的概率依然较大。与此相比,中国2018年多次降息降准,为刺激经济与缓解企业融资困难问题,2019年依然有大概率进行降息降准。中美货币政策的松紧差异将直接人民币的货币收益,对人民币产生直接的贬值压力。

GDP增速(%)显示中国经济仍处于下行通道

数据来源:公开资料整理

固定资产投资投资持续下滑(完成额累计同比%)

数据来源:公开资料整理

经济下行背景下,中国或有动力主动贬值货币以促进出口:2019年中国经济下行压力依然较大,预测2019年中国经济增速为6.2%,较今年下降0.4%。今年在去杠杆压力下,基建投资颓势明显,第四季度出现小幅回升,但受制于地方政府融资收紧,未来大幅增长带动GDP回升的情况估计难以出现。今年第四季度出台的减税措施有望在一定程度上对消费产生提振,但也会对财政收入产生压力,削弱政府基建投资等财政政策拉动经济的能力。出口作为中国经济的第三驾马车,今年也受到中美贸易战以及全球需求放缓的影响,中国或有主动贬值以促进出口,缓和经济下行压力。我们认为2019年国内经济预期较为悲观,人民币币值趋势仍将维持,国内金价走势或强于国际金价,国内贵金属公司投资机会凸显。

相关报告:智研咨询网发布的《2019-2025年中国黄金期货行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)