随着中国经济进入新常态,国内经济结构发生变化,消化资源、消化人力的粗放式发展已成为过去,机会导向的企业开始出现发展瓶颈;而随着“人口红利”的消失,从2010年左右开始,劳动力结构从供大于求转为供不应求。从我国灵活用工市场上游劳动力供给情况来看,整体局面并不理想。

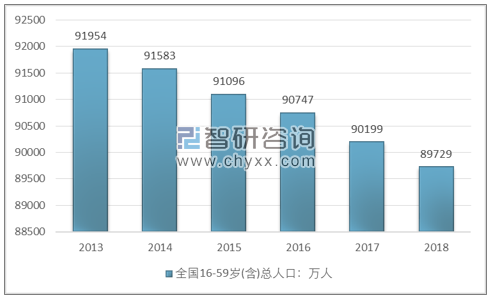

2013-2018年全国16-59岁总人口统计

资料来源:国家统计局

随着我国老龄化趋势愈加明显,我国16-59岁劳动力人口近些年出现了明显的下降,2018年我国16-59岁总人口89729万人,相比2017年下降了470万人。2013-2018年全国16-59岁总人口复合增长率为-0.49%。

在这两个大的结构性变化背景下,中国企业面临着用工成本上涨、市场竞争日趋激烈的局面。一个企业要在快速变化的市场坏境中生存,最根本的是要具备环境适应与快速应变的能力。

灵活用工正是企业面对激烈竞争环境和技术变革时所采取的有效管理策略,是企业弹性用工的一种方式。进入共享经济时代,灵活用工正在从企业微观的操作层面向战略性层面转变,企业期望通过灵活用工提升适应环境能力、降低劳动成本、增加营业利润,从而为企业提供更多的竞争优势。

同时,工作方式的变化使得企业“为我所有”传统理念的人力资源服务模式逐渐被变革,以灵活化、分散化以及项目制、合作式等为特征的“为我所用”的人才理念有了更广阔的适用空间,进一步推动了灵活用工的不断发展。

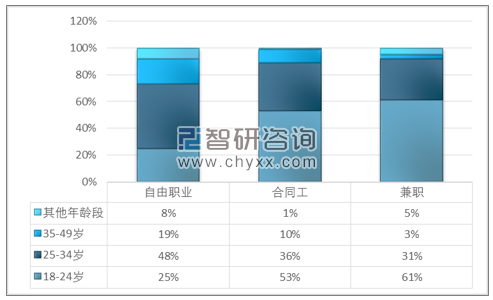

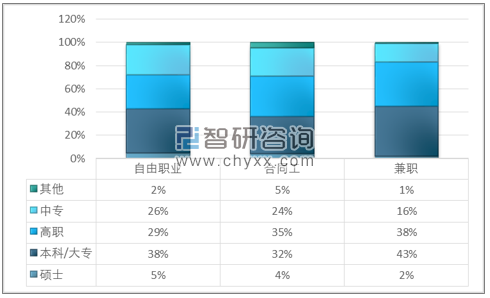

从我国目前灵活用工情况来看,主要以青年人群为主,主要集中在18-34岁人群。我国灵活用工主要应用在零售市场以及建筑业领域,企业对灵活用工的学历要求较低。

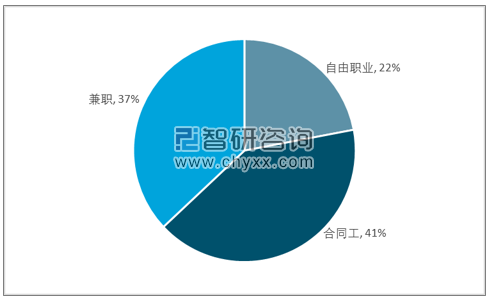

2017 年国内的灵活用工从业者按合同性质可分为合同工(占总人数 41%)、兼职(占比 37%)和自由职业(占比 22%)。进一步拆分,可得到:①年龄 18~34 岁的灵活用工就业者占比达 73%~92%:灵活用工的从业企业多为世界知名 500 强企业和中大型国企,且工作时间自由度高,因此对想在知名大企业中得到工作经历,以及对时间灵活度要求较高的年轻人从业意愿较强,而超过 35岁的从业者更多偏向于稳定的岗位,对灵活用工从业意愿低。②中专和高职学历的占总人数超50%:由于灵活用工的大多数岗位以基础劳动力输出型岗位为主,例如零售行业的业务员、通信行业的客户中心等,对专业性要求不高,因此中专和高职学历占大多数。不过,灵活用工从业者中同样有脑力劳动者(作家、编辑、专家等)或专业技能服务提供者,因此同样有硕士学历的就业者,但人数上占比为少数。

2017 年国内灵活用工人数中合同工和兼职占比 78%

资料来源:智研咨询整理

灵活用工中兼职和自由职业每日工作时间约 4~6 小时

资料来源:智研咨询整理

2017 年国内灵活用工 18~34 岁就业者占比 73%~92%

资料来源:智研咨询整理

2017 年灵活用工的中专和高职学历占总人数均超 50%

资料来源:《中国灵活用工发展白皮书》

灵活用工需求动机:C 端就业者看中自由度,B 端企业看中降本提效和规避风险企业采用灵活用工代替正式工的两大动机:1)灵活用工有助于企业降本提效:国内如互联网、传媒、零售、制造业等行业较多存在周期性、季节性、临时性等特征,工作量的波动较多。传统雇佣方式解聘成本高,扩招还会存在人员晋升竞争变激烈,国企职工退休金和福利开支高企等现象。而采灵活用工业务则可实现减少正式员工人数,提高用工弹性和员工效率;2)灵活用工有助于企业降低用工风险:企业在采用灵活用工,其对所派遣的员工并不承担用人风险,就业者的责任全部归属人服公司,因此可降低其用人风险。其企业在使用的灵活用工模式后,用工风险平均下降了50%,用工弹性提升 30%。

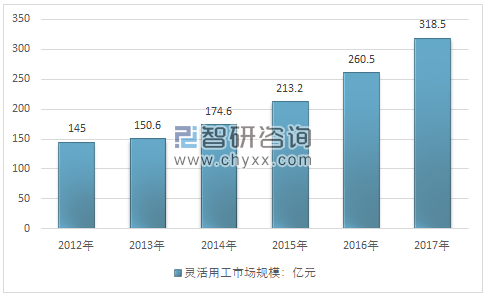

根据智研咨询发布的《2019-2025年中国灵活用工市场专项调查与发展趋势分析报告》数据显示:灵活用工的优势效应刺激了我国灵活用工市场规模的长期增长。2017年我国灵活用工市场规模约318.5亿元,同比2016年的260.5亿元增长了22.26%,近几年我国灵活用工市场规模情况如下图所示:

2012-2017年中国灵活用工市场规模情况

资料来源:智研咨询整理

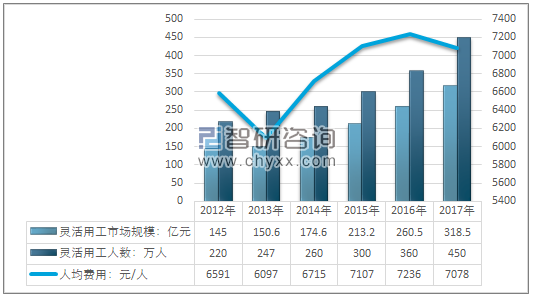

2017年我国灵活用工规模约318.5亿元,人数约450万人,人均费用约7078元/人。

2012-2017年中国灵活用工行业平均价格走势

资料来源:智研咨询整理

针对全球劳动力资源下降的情况,灵活用工市场在全球得到了可观的发展空间。目前全球人力资源业规模近 5000 亿欧元,灵活用工占比超 70%。未来全球市场将稳步发展,业务空间仍大。考虑灵活用工毛利率低,预计灵活用工毛利口径占比不到50%,其他业务毛利占比50%,行业发展较为成熟。

我国内地灵活用工行业具备周期属性,竞争格局较为分散。受益人口红利向人才红利切换及企业精细化运营,未来均可保持 20%左右复合增速。

灵活用工市场为高粘性企业用户输送 10 万年薪以内的普通蓝领,收费水平不高、标准化程度高,顺周期属性一般。招聘流程外包和灵活用工行业同处劳动人 口供给缓降、需求仍旺的环境,随着人服中介作用加大,未来均有望保持 20%左右复合增速,而灵活用工市场仍是竞争蓝海。

蓝海下竞争,外资和本土机构共成长。外资机构包括德科、任仕达和万宝盛华等,本土机构包括科锐国际、汇思、英格玛、易才等。医药研发岗位外包领域, 科锐国际处领先地位;工厂线上岗位外包领域,汇思、英格玛占据主要份额;人事/秘书 /行政岗位外包领域,科锐国际、上海外服、北京外服、任仕达、万宝盛华占据主要份额。

灵活用工行业主要企业品牌

主要公司 | 设立时间 | 服务区域 | 性质 |

科锐国际 | 2004 年 (灵活用工) | 中国、东南亚、印度、英国 | 民营 |

任仕达 | 2006年 | 全球39个国家 | 外资 |

万宝盛华 | 2012年 | 布局全球80多个国家 | 外资 |

外企德科 | 2010年 | 中外合资企业,德科在全球60多个国家开展业务 | 合资 |

Investigos (海外市场) | 2003年 | 英国(18 年6月被科锐国际收购) | 外资(现已 被科锐收购 |

海峡人力 | 2004年 | 福建 | 国企 |

浙商企业 | 2011年 | 浙江 | 民营 |

慧博人力 | 2007年 | 四川、广州等地 | 民营 |

泛亚人力 | 2004年 | 全国 | 民营 |

晨达股份 | 2002年 | 全国大部分一二线城市 | 民营 |

蓝海股份 | 2008年 | 覆盖了全国 350 个县级以上地市 | 民营 |

智通人才 | 1995年 | 长三角、珠三角地区 | 民营 |

起点人才 | 2003年 | 湖北、湖南、江苏、安徽、江西、 广东、广西等省份 | 民营 |

资料来源:公开资料整理

灵活用工正是企业面对激烈竞争环境和技术变革时所采取的有效管理策略,是企业弹性用工的一种方式。进入共享经济时代,灵活用工正在从企业微观的操作层面向战略性层面转变,企业期望通过灵活用工提升适应环境能力、降低劳动成本、增加营业利润,从而为企业提供更多的竞争优势。

同时,工作方式的变化使得企业“为我所有”传统理念的人力资源服务模式逐渐被变革,以灵活化、分散化以及项目制、合作式等为特征的“为我所用”的人才理念有了更广阔的适用空间,进一步推动了灵活用工的不断发展。

灵活用工业在我国属于朝阳行业,正处于快速发展时期,发展前景广阔。过去5年,我国“灵活用工”行业投资规模增长显著,行业成长态势良好。但总体而言,灵活用工业行业集中度较低,行业内企业单位市场份额均不高。行业内企业数量多且大部分规模小,竞争较激烈且呈高度分散状态。

市场竞争主体包括国际人力资源服务企业,北京外服、上海外服、中智等国有企业,专注于不同领域人力资源服务的民营企业等。随着未来中国的人力资本会越来越稀缺,尤其是基层人力资本。因此未来1-2年,人资资源行业将会快速透明化、阳光化,这也为灵活用工企业提供了机遇。最终行业的竞争的落脚点将会放在谁的服务效率、服务质量更好。激烈的市场竞争将会淘汰众多不具备核心竞争力的企业,行业未来将迎来高速整合期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国灵活用工行业发展前景分析及市场需求预测报告

《2026-2032年中国灵活用工行业发展前景分析及市场需求预测报告》共十四章,包含2026-2032年灵活用工行业投资机会与风险,灵活用工行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国灵活用工招聘、求职需求现状及发展趋势分析[图]](http://img.chyxx.com/2021/04/20210402133738.jpg?x-oss-process=style/w320)