1、建筑业总体发展状况

建筑业是国民经济的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。改革开放以来我国经济飞速发展,建筑业作为我国重要的物质生产部门,也经历了一个高速发展的过程。这个过程体现在产业规模,企业效益,技术装备以及建造能力的不断提高上,这些都对我国经济的发展产生了重要的意义。

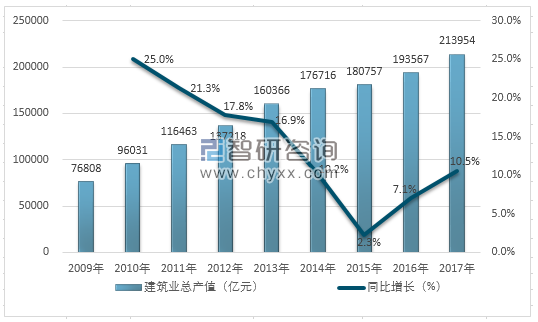

2016年,全国建筑业总产值为193567亿元,同比增长7.1%,增速略有回升。全国建筑业房屋建筑施工面积126.4亿平方米,同比增长2.0%。从新开工专案情况看,全年新开工项目计划总投资493295亿元,同比增长20.9%。2017年全国建筑业总产值为213954亿元,比上年同期增长10.5%,增速有所提升。

2009-2017年我国建筑业总产值走势图

资料来源:国家统计局、智研咨询整理

2、建筑垃圾产量、处理规模分析

随着城镇化脚步的加速,每年我国有越来越多的建筑新建和重建,这些新建和重建的过程便会产生大量的建筑垃圾。由于建筑垃圾数据产量的统计存在较大难度,很少有国家建立起对建筑垃圾的统计体系,只能采取可获得的数据进行合理估计。根据建筑行业公认数据,每拆除1平方米预计产生1.3吨建筑垃圾;每新建1平方米预计产生0.3吨建筑垃圾;在装修环节,如果是居民住宅装修,将产生0.1吨建筑垃圾,如果是公用建筑装修,产生的建筑垃圾更多。

智研咨询发布的《2019-2025年中国建筑垃圾处理行业市场现状分析及投资前景预测报告》数据显示:2017年国内建筑垃圾保守估计约19.3亿吨,同比2016年的18.01亿吨增长了7.16%。

2012-2017年中国建筑垃圾产量规模情况

年份 | 建筑垃圾产量:亿吨 |

2012年 | 15.46 |

2013年 | 16.02 |

2014年 | 16.89 |

2015年 | 17.45 |

2016年 | 18.01 |

2017年 | 19.30 |

资料来源:智研咨询整理

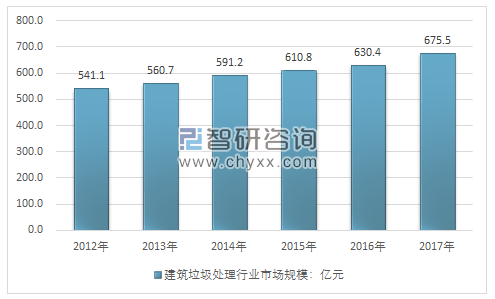

2017年建筑垃圾的产生量19.3亿吨,每吨建筑垃圾的运输与处置费用按照35元计算,2017年我国建筑垃圾处理行业规模达到了675.5亿元。

2012-2017年中国建筑垃圾处理行业市场规模

资料来源:智研咨询整理

根据统计数据显示,目前我国各省市共有建筑垃圾处理厂867座,其中填埋场717座,堆放83座,资源化处理仅有67座,在已建成的建筑垃圾资源化利用厂中,安徽省和湖北省的数量居多,分别为17座和14座;宁夏、黑龙江、上海和西藏四省区(直辖市)尚未建成资源化利用厂。

目前,我国已建成投产和在建的建筑垃圾年处置能力在100万t以上的生产线仅有70条左右,小规模处置企业几百家,总资源化利用量不足1亿t;相关企业以民营为主,已建成规模化的生产线实际产能发挥不到50%,且大多处于非盈利状态。建筑垃圾总体资源化率不足10%,远低于欧美国家的90%和日韩的95%。

3、再生资源回收状况分析

2017年,我国十大品种再生资源回收总值为7550.7亿元,受主要品种价格上涨影响,同比增长28.7%,所有再生资源品种回收总值均有增长。其中,废旧纺织品增幅最高,同比增长62.8%;废轮胎增幅相对最小,同比增长4.3%。

由于钢铁、有色金属等大宗商品价格的上涨,废轮胎、废塑料、废旧纺织品、废弃电器电子产品等再生利用行业清理整顿,取缔关停“地条钢”企业,“2+26”城市工业企业错峰生产,禁止进口洋垃圾等诸多因素叠加,国内再生资源回收价格呈现上涨趋势。

2016-2017年我国主要再生资源类别回收价值(亿元)

序号 | 名称 | 2016年 | 2017年 | 同比增长(%) |

1 | 废钢铁 | 2042.6 | 3043.4 | 49.0 |

2 | 废有色金属 | 1829.0 | 2079.0 | 13.7 |

3 | 废塑料 | 957.8 | 1081.3 | 12.9 |

4 | 废纸 | 744.5 | 977.7 | 31.3 |

5 | 废轮胎 | 70.5 | 73.5 | 4.3 |

6 | 废弃电器电子产品 | 94.4 | 125.1 | 32.5 |

7 | 废旧纺织品 | 8.6 | 14.0 | 62.8 |

8 | 报废机动车 | 73.4 | 87.3 | 18.9 |

9 | 废玻璃 | 22.4 | 32.1 | 43.3 |

10 | 废电池(铅酸除外) | 24.8 | 37.3 | 50.5 |

11 | 合计(价值) | 5868 | 7550.7 | 28.7 |

资料来源:商务部、智研咨询整理

4、建筑垃圾治理发展动态及前景分析

2018年4月,关于城市建筑垃圾再生利用和资源化处理迎来重磅好消息,国家住房和城乡建设部印发《关于开展建筑垃圾治理试点工作的通知》(建城函〔2018〕65号),决定在北京市、河南省郑州市、洛阳市、许昌市、商丘市、江苏苏州市、南通市、浙江杭州、广东深圳、广州市、上海市等35个城市(区)开展建筑垃圾治理试点工作。试点要求坚持创新、协调、绿色、开放、共享发展理念,摸清建筑垃圾生产现状和发展趋势,研究建筑垃圾治理的方式方法,实现建筑垃圾减量排放、规范清运、有效利用和安全处置,形成可复制、可推广的建筑垃圾治理经验。

无论从人口总量还是经济总量上来说,建筑垃圾处理产业都孕育着巨大商机。“一带一路”沿线国家基础设施等设施建筑相对滞后,在拆建过程中不可避免会产生大量的建筑垃圾,而建筑垃圾资源化既可以消化掉建筑垃圾,又可以将这些建筑垃圾进行再生处置,为建设提供大量的建筑材料,这就为建筑垃圾资源化企业提供了发展机遇。

我国建筑业总产值仍然稳步增长,国内再生资源回收价格亦呈现上涨趋势,对中国建筑垃圾处理产业形成夹逼之势,无疑,未来建筑垃圾处理产业规模将呈现持续增长态势,预计到2025年建筑垃圾处理产业规模将超千亿。随着利好政策效应的催化,经济链条将被打通,相关环保产业和企业将迎来巨大的市场空间,未来不断涌入的资本和企业也将通过规模效应促进成本的进一步降低。

2019-2025年中国建筑垃圾处理产业市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国建筑垃圾处理行业市场供需规模及未来前景分析报告

《2021-2027年中国建筑垃圾处理行业市场供需规模及未来前景分析报告》共八章,包含中国建筑垃圾处理产业的综合成本分析,中国建筑垃圾处理产业典型企业经营情况分析,中国建筑垃圾处理产业工程需求和前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国建筑垃圾处理行业政策、产业链、处理规模、竞争格局及发展趋势研判:市场增长迅速,市场呈现国企主导、民企活跃、外企辅助的竞争结构[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2020年中国建筑垃圾处理行业发展现状、发展对策与建议分析[图]](http://img.chyxx.com/2021/04/20210422132222.jpg?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)