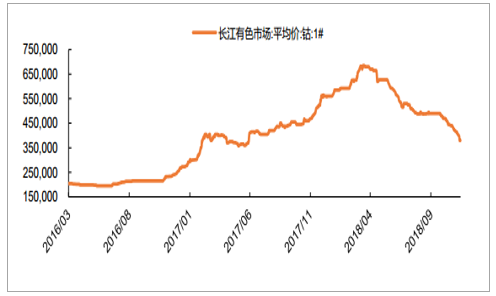

MB 钴价自年内高点接近 45 美元/磅回落至当前的 28 美元/磅,回落幅度接近 40%。而当前,碳酸锂方面,或因为原料价格回落,生产成本下降,钴产品方面,内外价差仍然较大,正处于寻底过程。

MB 钴价格走势

数据来源:公开资料整理

2018 年全球钴供给增量主要来自于刚果铜钴伴生矿,其他镍钴伴生矿区产出较为稳定。 2018 年主要来自于刚果,刚果原料主要来自于Glencore旗下KCC项目复产、华友PE527项目投产以及Chemaf产出,国内自刚果进口量也保持 15%增速的稳定增长;以 Sherrit、 Vale 为代表的镍钴伴生巨头产出较为稳定, 甚至因为原料品位问题导致出现一定程度的下滑。整体来看, 2018 年钴供应量预估增加约 1 万吨左右。

部分主流钴业巨头 2018 年以来产出情况 (单位:吨)

数据来源:公开资料整理

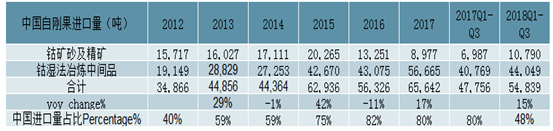

中国自刚果进口钴原料量(单位:吨)

数据来源:公开资料整理

2019 年钴新增量主要来自于 Glencore 旗下 KCC 项目进一步扩产、ERG 旗下 RTR 项目产能释放。 2019 年增量项目主要来自于 Glencore旗下 KCC、 ERG 旗下 RTR 以及 Shalina/Chemaf,尤其是前两者,为最主要的供给增量: Glencore 的 KCC 项目将会进一步扩产至 2.6 万吨(已经下调指引,原计划 3.4 万吨); ERG 旗下 RTR 项目一期 1.4 万吨,在 2018 年末试产, 有望在 2019 年实现量产,在 2020 年达产;另外,Chemaf 方面, 直到 2020 年的产出被托克承购, 2017 年设计产能 3800吨的工厂投产,使得公司粗钴产能达到 6200 吨,其扩建 Mutoshi 1.6 万吨产能将在 2019-2020 年或更晚释放。

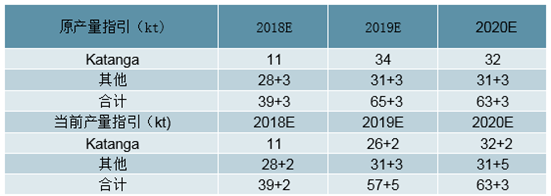

Chemaf 旗下项目情况

数据来源:公开资料整理

但 Glencore 下调产量指引,中期供应格局得到改善。 1) Glencore 原产量指引造成大幅过剩预期: 根据公司产量指引, 2018 年至 2020 年,嘉能可产量分别将达到 3.9 万吨、 6.5 万吨、 6.3 万吨,其中 KCC 产量指引分别为 1.1 万吨、 3.4 万吨和 3.2 万吨, 全球供应占比从 2018 年的8%升至 2019 年的 19%左右,并且 KCC 前三季度累计产出 6500 吨钴,Q3 单季度产量已经达到 3500吨,这造成市场形成供给大幅过剩的判断;2)Glencore 暂停 KCC 钴产品销售与下调产量指引,中期供应格局将得到改善: 当前 Glencore 下调 2019 年集团产量指引下调(6.5 万吨→5.7万吨),其中,主要是 KCC 产量指引下调(3.4 万吨→2.6 万吨),并且,此前 11 月 KCC 宣布暂停钴产品销售,预估 2019Q3-Q4 才能恢复销售,因此产量指引的下调、钴产品的暂停销售,再加上运输时间, 2019 年KCC 实际有效供给量或将十分有限,使得全球中期供应格局得到改善。

Glencore 钴产量指引

数据来源:公开资料整理

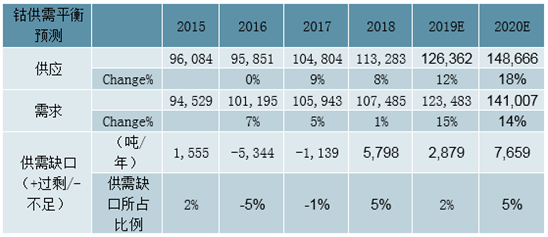

总结: 展望 2019 年,锂供需结构出现边际改善,钴过剩占比 5%→2%,但是钴仍处于过剩状态,因此,钴价格并不具备如 2015-2017 年大幅上涨的基础, 2019 年价格中枢较2018 年下移,大概率位于底部区域震荡。

全球钴供需平衡表(单位:吨)

数据来源:公开资料整理

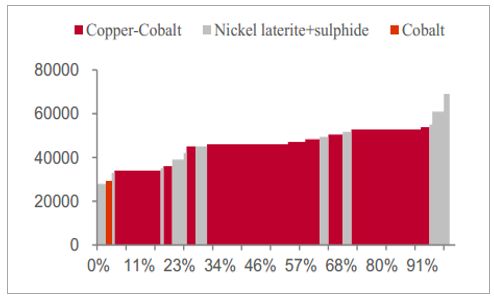

钴价: 2019年价格中枢下移,当前 MB 钴价 28 美元/磅(折合国内钴价约 49 万),国内钴价 33 万,内外价差仍然较大, MB 钴价或将持续下行;但中期供需结构改善、较强的价格弹性,钴价有望在成本曲线 90%分位 5 万美元以上(折合 23 美元/磅,位于成本曲线后 10%主要为镍钴伴生产能),相对宽幅震荡运行。

2019 年全球钴成本曲线

数据来源:公开资料整理

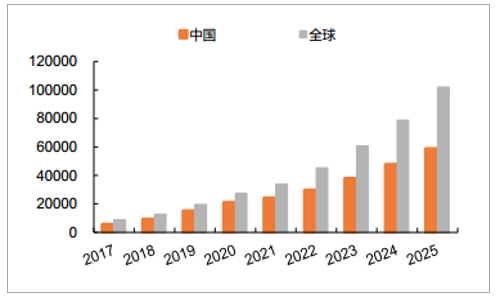

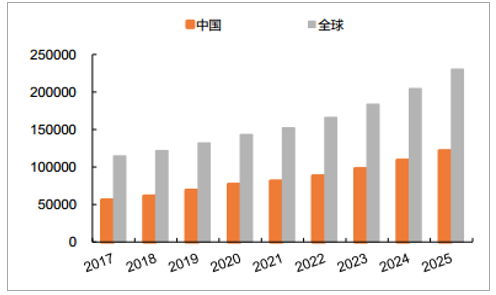

受益新能源汽车快速发展以及动力电池三元材料推广,钴的需求乐观。根据我们测算,2017~2025 年中国及全球新能源汽车领域钴需求复合增速分别为 34.7%和 36.2%,并于 2025年分别达到 5.9 万吨和 10.2 万吨。 在新能源汽车推动下, 2017~2025 年全球及中国钴需求的复合增速分别约为 9.1%和 10.2%,到 2025 年全球及中国钴需求量分别将达到 23.1 万吨和 12.2万吨。

全球及中国新能源汽车领域钴需求快速增长(吨)

数据来源:公开资料整理

中国及全球钴需求较快增长(吨)

数据来源:公开资料整理

新项目投产,2019 年钴供给压力显著增加。由于此前钴价格低迷,加之新能源汽车钴使用使用较少,钴产能增长较为缓慢,使得 2016 年末到 2017 年钴供给处于偏紧态势, 2017 年新增供给主要包括金川、 Somika、万宝矿业、 Chemaf 等。2018 年开始全球钴龙头企业供给陆续释放,其中嘉能可增长显著,根据公司规划旗下 Katanga 的KCC 项目 2018 年、 2019 年产量达到 1.1 万吨和 3.4 万吨,尽管 2018 年 11 月 KCC 钴产品因发现发射性元素,停止出口和销售,预计将对嘉能可 2018 年四季度和 2019 年前两个季度销售造成影响,嘉能可产销存在低于公司预计可能,但公司钴供给增加趋势并没有变化;另外龙头企业欧亚资源随着 RTR 一期、二期项目投产,预计该项目 2019 年、 2020 年产量分别达到 1.4 万吨和 2 万吨。中国企业方面,由于部分企业在刚果(金)收购钴原材料,实际上可视为规范化“手抓矿”供给,对增量影响可能较小。从矿源头看中国企业钴矿供给主要有紫金矿业 2019 年新增 2400 吨、合纵科技 2019 年新增钴供给 3000 吨,预计 2020 年提高到 6000 吨;华友钴业 PE527 和 Mikas 合计约4100 吨钴产能已于 2018 年投产,预计 2019 年产能将得到较好发挥。

2018~2020 年主要钴供给增加情况

数据来源:公开资料整理

到 2019 年二季度钴的价格才会开始调整,且 2018 年四季度欧亚资源新增项目建成,预计在 2019 年上半年造成较大压力。我们判断, 2019 年上半年钴的价格有继续走低的可能,而下半年可能逐步趋于稳定。

钴价格走势(元/吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国钴行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)