1、全国展览场馆情况

据不完全统计,2017 年,全国投入使用的展览场馆达 348 座,较 2016 年增加 32 个,增长 10.12%。其室内可供展览总面积为 1187.99 万平方米,较 2016 年增加 187.29 万平方米,增长 18.71%。

2014-2017 年全国展馆数量情况

资料来源:中国会展经济研究会

2014-2017 年全国展览面积情况

资料来源:中国会展经济研究会

2017 年,全国有 15 座展览场馆在建,其室内可供展览总面积达 209.31 万平方米。全国有 6 座展览场馆已纳入规划待建,其室内可供展览总面积达 103 万平方米。

2、各省(区、市)展览场馆情况

从数量看,山东省展览场馆数量全国各省(区、市)第一,有64座。四川省 41 座位居全国第二,江苏 省 32 座居全国第三。

相关报告:智研咨询发布的《2019-2025年中国会展场馆行业市场发展模式调研及投资趋势分析研究报告》

2017年各省(区、市)展览场馆数量情况

资料来源:中国会展经济研究会

按投入使用展览场馆的室内可供展览总面积看,山东省 148.75 万平方米依然位居全国第一位,广东省 126.94 万平方米,上海市 97.70 万平方米,浙江省 96.74 万平方米,江苏 省 89.01 万平方米,分列全国前2至5位。

2017年各省(区、市)投入使用展览场馆面积情况

省(区、市) | 展馆数量:座 | 展览面积 | 省(区、市) | 展馆数量:座 | 展览面积 |

山东 | 64 | 148.75 | 河南 | 10 | 20.2 |

广东 | 27 | 126.94 | 黑龙江 | 7 | 19.28 |

上海 | 9 | 97.7 | 吉林 | 9 | 19.21 |

浙江 | 26 | 96.74 | 山西 | 11 | 18.77 |

江苏 | 32 | 89.01 | 广西 | 5 | 16.22 |

四川 | 41 | 88.21 | 江西 | 3 | 15.12 |

湖南 | 4 | 73.2 | 天津 | 3 | 14.1 |

陕西 | 4 | 59.17 | 贵州 | 2 | 10.35 |

云南 | 3 | 55.48 | 内蒙古 | 5 | 10.31 |

辽宁 | 19 | 54.91 | 新疆 | 1 | 10 |

福建 | 12 | 43.15 | 甘肃 | 3 | 6.74 |

重庆 | 3 | 30.52 | 西藏 | 3 | 6.25 |

北京 | 9 | 26.28 | 青海 | 2 | 5.69 |

安徽 | 9 | 25.95 | 海南 | 2 | 5.19 |

湖北 | 7 | 24.54 | 宁夏 | 1 | 3 |

河北 | 12 | 20.74 | - | - | - |

资料来源:中国会展经济研究会

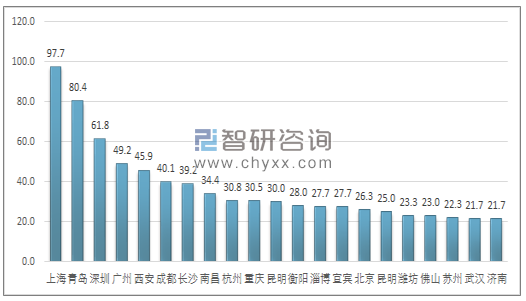

3、各城市情况

全国共有 21个城市展览场馆室内可供展览总面积超过 20 万平方米。其中,上海市以 97.7 万平方米居首,青岛市以 80.4 万平方米位居次,深圳市以 61.8 万平方米位居三。

2017 年全国展览场馆室内可供展览总面积超过 20 万平方米的城市(单位:万平方米)

资料来源:中国会展经济研究会

4、会展场馆的经营模式

国内会展场馆目前主要分布在北京、上海、广州、深圳以及成都等会展中心城市。纵观这些城市会展场馆的经营格局,会展场馆大部分由政府进行全额投资,也有部分经由多种所有制形式筹集资金进行的投资,包括国有控股、民营投资、股份制等。国内的会展场馆经营模式主要包括以下几种:

1 . 国建国营模式,即国家投资并由国家进行经营。主要是指由各级政府投资建设,然后由出资政府下辖的事业单位或国有企业负责场馆的运营。这种模式是现阶段的主流管理模式,国家展览中心和广交会的场馆就是采用此种模式,前者属于国家贸促会,后者隶属于国家对外贸易中心。

2 . 国建民营模式,即政府投资建设场馆,但选择市场化企业负责展馆的经营,即将所有权和经营权进行分离。由于目前建设场馆的投资巨大,如上海国家会展中心的投资额为5 0 亿元,单就政府投资回报率而言,这种投资金额仅银行借款利息就已很高。而所有权与经营权分离可以减轻场馆在经营方面的成本压力,激发活力,可采取多元化经营方式。

3 . 民建民营模式,即采用企业市场主体是民营私人资本或其他资本,通过组建场馆经营管理公司来负责进行经营管理。这一模式的典型代表为成都世纪城新国际会展中心。成都世纪城新国际会展中心是成都会展旅游集团下属企业,属民营资本投资,专门负责成都会展中心的运营管理。公司经发展形成以会展旅游拉动区域经济、带动城市建设的多业态协同和大会展集群复合经营道路,创立了独特的多元化、多产业联动的“会展业的成都模式”。该模式以民营投资建成会展综合体,由企业投资并经营,实现市场化运作,调动集团旗下酒店服务和旅游资源按市场规律和顾客需求进行整合,拥有自我造血、自我发展的机能。

4 . 外商投资外方经营模式,即利用外商投资来进行场馆建设并由外方进行专业化管理。这种模式成功案例是上海新国际博览中心,由上海浦东土地投资发展有限公司与德国的三家公司(慕尼黑展览有限公司、杜塞尔多夫展览有限公司和汉诺威展览有限公司)投资兴建,总投资为9900万美元,在总投资中中方投资占5 0 % ,三家外资公司投资占5 0 % 。经营管理以外方为主,整个经营管理期为5 0 年。该模式通过引进国际先进管理团队,实现会展场馆的高效管理与利用。

4、。会展场馆的利用情况

2017年全国展览场馆利用率前 10名

序号 | 场馆名称 | 使用面积(单位:万平方米) | 利用率 |

1 | 成都世纪城·新国际会展中心 | 485.73 | 63.13% |

2 | 上海新国际博览中心 | 892.72 | 57.14% |

3 | 上海世博展览中心 | 268.23 | 56.81% |

4 | 北京中国国际展览中心(朝阳馆) | 160.88 | 54.33% |

5 | 北京中国国际展览中心(顺义馆) | 327.28 | 45.68% |

6 | 郑州国际会展中心 | 203.34 | 44.19% |

7 | 青岛国际会展中心 | 190.67 | 41.25% |

8 | 海南国际会议展览中心 | 123.03 | 40.14% |

9 | 南京国际博览中心 | 237.55 | 37.55% |

10 | 广州保利世贸博览馆 | 192.37 | 37.34% |

5、优劣势分析

结合对我国大型会展场馆利用现状进行优劣势分析,

(一)优势分析

1. 本土化经营的文化优势。我国各地大型会展场馆的本土化经营,基于文化背景的一致性,与当地客户有着深厚的乡情。因了解客户现状和本土文化,拥有固定的网络和渠道,熟悉政策环境,故而可以利用广大社会资本争取到更多客源。

2 . 区位优势。举办大型会展活动的场馆通常位于经济比较发达的地方或大城市,场馆区位好,交通便捷,公共基础设施配套完善。场馆选址地区经济相对发达,土地资源稀缺,且很多建设较早的会展场馆大多位于市中心或较热闹的商业中心地段,优越的区位优势使得场馆运营可实现成本最小化与项目效益最大化。

3 . 政府的政策与财政支持。大型会展场馆作为多种公共服务功能实现的综合载体,通常肩负着当地的重要公共服务平台功能,且大型活动一般是由政府主办居多,因而能够得到当地政府及各级主管部门在管理政策与财政拨款等多方面的支持。

(二)劣势分析

1 . 前期投入大,运营成本高。我国各会展场馆为满足大型会展活动的需要,场馆投入日益上升,导致会展场馆前期投入大,运营成本高。此类大型会展活动,如世博会、世界园艺博览会场馆,占地面积广且展馆众多,经营收入主要依靠门票和广告赞助等。但是,在大型展会活动结束后,由于参展商撤展、大型活动吸引力下降,导致参观人数减少收入下降,而场馆的维护费用依然巨大,大部分场馆无法单纯依靠政府补贴实现收支平衡。

2 . 布局不合理,实用性不强。由于很多会展活动的场馆建设在市中心,使得本来存量不多的土地因开发受限而愈加紧张;同时,货物的进出口、交通、绿化等一系列问题也接踵而至。另外,部分展览中心建设之初便缺乏准确定位,并未充分考虑场馆的实用性和功能性,而是以建设当地形象工程和标志工程为目标,盲目追求场馆造型的新特奇,导致场馆布局欠合理、展馆实用性不强等问题凸显。

3 . 功能单一,配套设施欠完整。目前,国内很多大型活动场馆的建设,由于在设计时主要是为了满足某种单一功能的需要,如奥运会是为了体育比赛而主要建设比赛场馆,上海世博会是为了展示主题内容而主要建设展览展示馆,世界园艺博览会是为了展示园林园艺等,使得展览场馆功能和基础设施配套都比较单一,而现代大型展会要求会展中心具备完善的功能及并与周边基础设施配套。由于住宿、餐饮、交通、物流、通讯等配套设施相对滞后,配套设施不齐全,不能全面满足展览、会议、商务、节事活动等对场馆功能的要求,势必给展会乃至展览中心的运营带来影响

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国会展场馆行业市场分析研究及未来趋势研判报告

《2026-2032年中国会展场馆行业市场分析研究及未来趋势研判报告 》共九章,包含全球及中国会展场馆运营情况分析,2026-2032年中国会展场馆发展趋势与前景分析,2026-2032年中国会展场馆行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询