数据显示,中国内地城市白领中有76%处于亚健康状态,接近六成处于过劳状态,35岁至50岁的高收入人群中,生物年龄平均比实际年龄衰老10年,健康状况明显降低。其中,城市的白领亚健康比例76%,处于过劳状态的接近六成,真正意义上的“健康人”比例较低,不足3%。

2017年中国城市居民恶性肿瘤死亡率为160.72/10万,占比26.11%;心脏病死亡率为141.61/10万,占比23.00%;脑血管病死亡率为126.58/10万,占比20.56%。

2017年中国城市居民主要疾病死亡率及死因构成

疾病名称 | 合计 | 男 | 女 | ||||||

死亡率 (1/10万) | 构成 (%) | 位次 | 死亡率 (1/10万) | 构成 (%) | 位次 | 死亡率 (1/10万) | 构成 (%) | 位次 | |

传染病(含呼吸道结核) | 6. 16 | 1.00 | 10 | 8.71 | 1.24 | 8 | 3. 54 | 0.67 | 10 |

寄生虫病 | 0.03 | 0.00 | 17 | 0. 04 | 0.01 | 16 | 0.02 | 0. 00 | 17 |

恶性肿瘤 | 160. 72 | 26. 11 | 1 | 201.53 | 28.76 | 1 | 118.68 | 22.48 | 2 |

血液、造血器官及免疫疾病 | 1.30 | 0.21 | 15 | 1.39 | 0. 20 | 15 | 1.21 | 0.23 | 15 |

内分泌、营养和代谢疾病 | 20.52 | 3.33 | 6 | 19.61 | 2. 80 | 6 | 21.46 | 4.07 | 6 |

精神障碍 | 2.71 | 0. 44 | 11 | 2. 60 | 0. 37 | 11 | 2. 83 | 0.54 | 12 |

神经系统疾病 | 7. 84 | 1.27 | 8 | 8.00 | 1. 14 | 9 | 7. 67 | 1.45 | 8 |

心脏病 | 141.61 | 23.00 | 2 | 144.81 | 20.66 | 2 | 138. 32 | 26.20 | 1 |

脑血管病 | 126. 58 | 20.56 | 3 | 139.11 | 19.85 | 3 | 113.68 | 21.53 | 3 |

呼吸系统疾病 | 67.20 | 10. 92 | 4 | 78.75 | 11.24 | 4 | 55.30 | 10.48 | 4 |

消化系统疾病 | 14.53 | 2.36 | 7 | 18.04 | 2. 57 | 7 | 10.92 | 2. 07 | 7 |

肌肉骨骼和结缔组织疾病 | 2. 34 | 0. 38 | 12 | 1.83 | 0. 26 | 13 | 2. 87 | 0. 54 | 11 |

泌尿生殖系统疾病 | 6. 72 | 1.09 | 9 | 7. 70 | 1. 10 | 10 | 5. 70 | 1.08 | 9 |

妊娠、分娩产褥并发症 | 0. 08 | 0.01 | 16 | 0. 16 | 0. 03 | 16 | |||

围生期疾病 | 1.59 | 0.26 | 13 | 1.93 | 0. 27 | 12 | 1.25 | 0. 24 | 14 |

先天畸形、变形和染色体异常 | 1.45 | 0. 24 | 14 | 1.54 | 0.22 | 14 | 1.36 | 0. 26 | 13 |

损伤和中毒外部原因 | 36.34 | 5. 90 | 5 | 46.51 | 6. 64 | 5 | 25.87 | 4. 90 | 5 |

诊断不明 | 2. 16 | 0.35 | 2. 88 | 0.41 | 1.41 | 0. 27 | |||

其他疾病 | 6.00 | 0. 97 | 4. 84 | 0. 69 | 7. 19 | 1.36 | |||

资料来源:中国卫生和计划生育统计年鉴2018

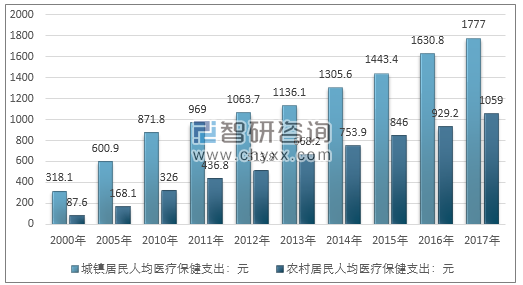

根据国家统计局数据:2017年我国城镇居民人均医疗保健支出金额为1777元,农村居民医疗保健支出1059元。

2000-2017年我国城乡居民人均医疗保健支出

资料来源:中国卫生健康统计年鉴2018

2017年中国城乡居民人均医疗保健支出地区结构

地区 | 城镇居民人均医疗保健支出(元) | 农村居民人均医疗保健支出(元) |

北京 | 2629. 8 | 1347. 0 |

天津 | 2172.2 | 1334. 5 |

河北 | 1549. 9 | 928.2 |

山西 | 1651.6 | 769.6 |

内蒙古 | 1840. 2 | 1187.7 |

辽宁 | 2313.6 | 1139,2 |

吉林 | 2059. 2 | 1230. 5 |

黑龙江 | 2007. 5 | 1269.9 |

上海 | 2839. 9 | 1707. 1 |

江苏 | 1624. 5 | 1148.0 |

浙江 | 1691. 9 | 1173.2 |

安徽 | 1269. 3 | 931.9 |

福建 | 1178.5 | 866.9 |

江西 | 887.4 | 650.0 |

山东 | 1610. 0 | 1027.3 |

河南 | 1524. 5 | 797:8 |

湖北 | 1792. 0 | 1213.5 |

湖南 | 1362. 6 | 986.5 |

广东 | 1304. 5 | 803.9 |

广西 | 1065. 9 | 781.8 |

海南 | 1399.8 | 593.0 |

重庆 | 1700. 0 | 852.3 |

四川 | 1423. 4 | 972.5 |

贵州 | 1050. 1 | 527.8 |

云南 | 1526.7 | 620. 1 |

西藏 | 585.3 | 152.6 |

陕西 | 2016. 7 | 1044. 1 |

甘肃 | 1583. 4 | 821.3 |

青海 | 1750. 4 | 1278. 8 |

宁夏 | 1874.0 | 1040. 6 |

新疆 | 1934. 8 | 846.8 |

资料来源:中国卫生健康统计年鉴2018

健康体检是以健康为中心的身体检查。中华人民共和国卫生部2009年8月5日颁布卫医政发〔2009〕77号文件《健康体检管理暂行规定》提出“健康体检是指通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为。”

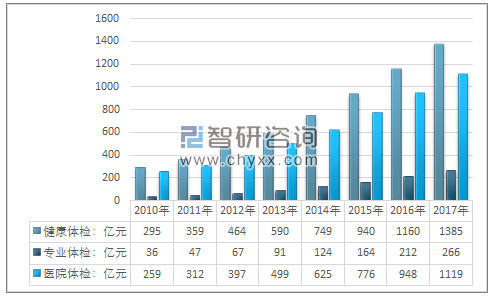

智研咨询发布的《2019-2025年中国健康体检市场发展前景分析与投资战略评估报告》指出:2015年中国体检行业以超过25%的增速增长至940亿元,相对2010年的295亿元有了2倍多的增长,2011-2015这五年的行业复合增速达21%,行业增速高于整个医疗服务行业,2017年我国体检行业规模增长至1385亿元。

其中医疗机构体检市场规模为1119亿元,专业体检机构市场规模为266亿元。

2010-2017年我国健康体检市场分布格局

资料来源:智研咨询整理

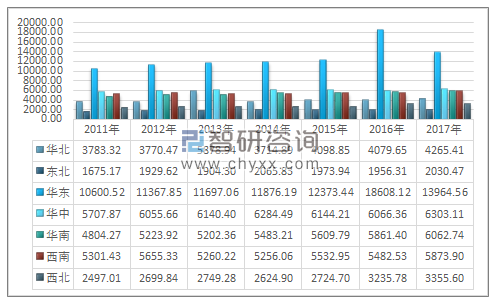

从体检人次来看,2017年我国参加健康体检人次为4.19亿人,近两年以来我国健康体检人数维持在4亿人次以上。华东、华中、华南是居民参加健康体检的主要区域。

2011-2017年我国健康体检人群分地区统计

资料来源:国家统计局

虽然我国参加健康体检的人数整体容量较大,但占总人口的比例仍不高,2017年国内的体检覆盖率不到40%,与德国、美国、日本分别为97%、72%、72%的体检覆盖率相比,存在较大差距。这也反映出,中国的健康体检市场仍存在巨大的上升空间。

健康体检服务行业的上游行业主要为医疗设备行业及医用消耗品行业。健康体检行业企业的医疗设备主要包括基础检查设备、医学检验设备、医学影像类设备、口腔科设备、电子胃肠镜、心血管检查设备、眼科检查设备及其他设备。健康体检行业使用的医用消耗品主要分为医用耗材类,主要为一次性医用材料;以及检验试剂类,主要包括血常规试剂、生化试剂、免疫试剂等。

健康体检行业的下游直接面对体检客户。客户一般分为团体客户和个人客户,团体客户主要以大型国有企业、大型协会及部分民营企业为主;个人客户主要以个人客户、媒体宣传引导的客户及通过与其他大型企业合作而引导的高端客户为主。

健康体检行业产业链示意图

资料来源:公开资料整理

近年来,随着健康观念的普及,居民健康意识的不断增强,越来越多的居民认识到,健康体检仅仅是慢性病预防链条的第一步,常规健康体检后服务多数是一次性和非连续性的,并不能从根本上满足居民日益增长的健康需求。

1、健康体检与健康管理

健康管理是健康体检行业向纵深发展的主要方向。

健康管理,是对危害个人及群体的健康危险因素、健康功能改变、疾病危险因素等进行全面监测、分析、评估、预测、预防和维护的全过程干预管理的服务方法和服务过程,是以周期性健康体检为基础,以健康信息收集为前提,通过采取综合管理和调理的方法,从社会、心理、环境、营养、运动的角度来对每个人进行全面的健康保障服务,实施健康管理是变被动的疾病治疗为主动的管理健康,将科学的健康生活方式传导给健康的需求者,帮助并指导人们成功有效地把握与维护自身的健康,以达到预防和控制疾病的发生及降低个人、群体医药费用开支的目的,更加有效地保护和促进人类的健康。

近年来,随着健康观念的普及,居民健康意识的不断增强,越来越多的居民认识到,健康体检仅仅是慢性病预防链条的第一步,常规健康体检后服务多数是一次性和非连续性的,并不能从根本上满足居民日益增长的健康需求。而以周期性健康体检为基础、以健康信息收集为前提的疾病风险分析评估、检后跟踪干预等健康管理措施才能成功有效地把握与维护自身的健康,达到预防和控制疾病的发生及发展和降低个人、群体医药费用开支的目的。但是目前,大部分居民还不具备自我健康管理所需要的专业知识、时间和精力,而专业的健康管理则可提供连续性的专业服务,针对客户的健康状况和慢性疾病,可以长期连续进行健康管理;这就促使对专业机构所提供的健康管理服务的需求逐年增加。所以,健康体检业务需要融入健康管理,以健康管理服务形成新的利润增长点。

2、健康体检与医疗服务

健康体检服务是以疾病的检测、健康评估为目标,以发现健康问题、疾病预警和提出解决健康问题的建议为主要服务内容,以医疗机构为解决发现问题的后期保障展开的。因此,健康体检服务与医疗服务密切相关,其合作方式为:通过专业体检机构与其他医疗机构合作或专业体检机构纵向一体化成长,以健康体检为突破口,开展健康体检、健康管理与医疗服务,实现对客户的深度开发。

3、专业体检机构的整合

(1)专业化、连锁化发展

伴随着健康体检行业的发展,各专业体检机构已逐渐呈现出服务水平和市场占有率的明显差异。随着我国《健康体检管理暂行规定》的颁布实施,专业体检机构已经进入了准入管理时代。那些不符合《健康体检管理暂行规定》要求,服务水平较低的专业体检机构将逐渐退出市场;而在行业中居于领先地位的专业体检机构将不断发展并向全国扩张,形成专业化、连锁化发展趋势。

(2)横向整合

随着健康体检市场的发展,现有的专业体检机构格局将被打破,专业健康体检市场将会横向整合,重新洗牌,从而形成具有真正意义上网络优势的龙头企业。同时,成熟的专业体检机构将会进一步开发客户资源,提供更加多样化和差异化的服务(如VIP 会员服务、健康家庭服务等),向更深入的健康管理、增值服务等领域全方位发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健康体检行业发展现状调查及前景战略分析报告

《2026-2032年中国健康体检行业发展现状调查及前景战略分析报告》共十四章,包含中国健康体检行业领先机构综合竞争力分析,2021-2025年中国健康体检行业投融资与并购分析,2026-2032年中国健康体检行业的前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国健康体检行业发展概况:政策促进,人均消费金额逐年增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国老年人口数量、银发人群体检人数、健康体检的人群年龄结构及检出健康问题情况分析[图]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)