一、市场规模

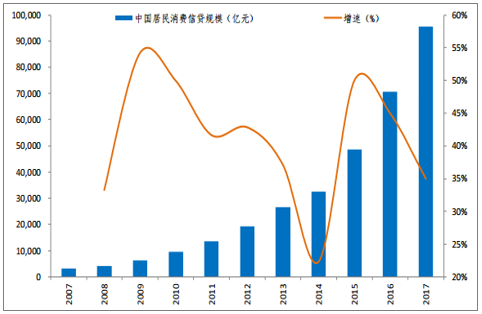

2017年底中国居民部门消费信贷规模达到9.5万亿。居民部门的负债渠道包括存款类金融机构(银行)、住房公积金、消费金融公司、小额贷款公司、P2P 等互联网金融平台等。根据数据,截至2017年12月末,存款类金融机构对居民部门债权为39.97万亿,住房公积金贷款余额约为4.5万亿,消费金融公司为1100亿,小额贷款公司大约为9799亿,P2P项目平台贷款余额为 1.22万亿,合计约为46.65万亿。其中,中国居民持有个人住房贷款余额21.9万亿,加上住房公积金贷款余额4.5万,经营性信贷余额约10.8亿,在剔除住房贷款、住房公积金和居民经营性信贷后,2017年末中国居民消费信贷规模约9.5万亿。

2007-2017中国居民消费信贷规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国消费金融市场运行态势及战略咨询研究报告》

消费金融市场参与者主要包括银行、持牌消费金融公司、互联网消费金融和租赁公司消费金融四大类。

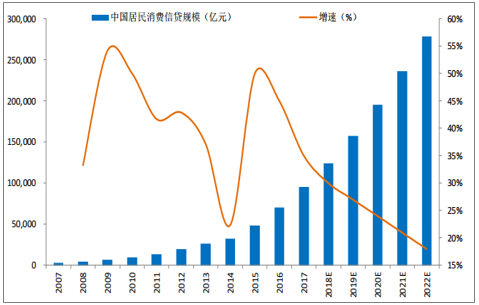

经过测算,认为至2022年我国消费金融市场规模近28万亿。2017年我国消费金融市场规模约9.5万亿,根据数据,2008-2017年居民消费信贷规模平均增长率为41%,考虑到 2017 年及2018年上半年监管部门对“网络小贷”、“现金贷”等严格的监管政策,认为消费金融行业将迎来合规收缩的一年,故给予2018 年消费金融市场 30%的增长率,随后增长率以每年以3%的幅度降低,至2022年,中国消费金融市场规模将达到28万亿。

中国消费金融市场容量测算

数据来源:公开资料整理

1、银行

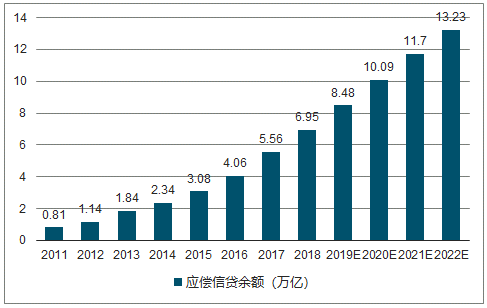

截至2017年末,银行卡应偿信贷余额5.56万亿。数据显示,截至2017年末,我国银行卡应偿信贷余额5.56万亿,同比增长38.83%。银行仍是消费信贷最主要的供给方,其中信用卡是银行开展消费金融业务最重要的途径。

预计2022年银行卡应偿信贷余额将达到13.23万亿,仍然占据消费金融半壁江山。2011-2017年中国信用卡待偿余额平均增长率为44%,基于目前信用卡业务趋于稳定阶段的考虑,给予2018年25%的增速,随后每年增速以3%的幅度下降,估算出至2022年,我国信用卡消费金融业务的市场容量将达到13.23万亿,依然在整个消费金融市场中占据半壁江山。

中国银行卡消费金融业务市场容量测算

数据来源:公开资料整理

2、互联网消费金融

电商平台做消费金融,具备丰富的线上消费场景。众多互联网电商依托自身消费场景开展消费金融,例如蚂蚁金服、京东金融、苏宁金融,分别以蚂蚁花呗、京东白条、苏宁任性付为平台积极拓展消费金融产品,用户十分广泛,成为众多互联网消费金融平台中的佼佼者。

互联网消费金融具备流量和数据优势。电商开展消费金融具有天然的场景优势,能够通过电商交易带来大量的客户,降低自身的获客成本。

此外,从消费场景获客,能够在一定程度上降低逆向选择和欺诈风险,因为客户在互联网平台上的消费记录是重要的征信数据来源,一方面可以了解客户的消费习惯和消费能力,另一方面可以掌握客户的资金流和物流信息,用户画像不断完善,对平台开展消费金融业务大有裨益。

预计2022年互联网消费金融市场容量达到 9.5 万亿,与信用卡业务平分秋色。根据数据,2017 年我国网络零售额约 7.2万亿,2013-2017年的平均增长率为 35%,给予 2018 年网络零售额28%的增长率,随后每年增速以 3%的速度递减;根据国家金融与发展实验室公布的居民消费信数据,给予 2017 年互联网消费金融业务 30%的渗透率,2018-2020 年给予 3%的速度递增,2021-2022年给予2%的增速递增,预计到2022年互联网消费金融的市场容量将达到9.5万亿,其体量能够与信用卡消费金融业务平分秋色。

互联网消费金融市场容量测算

数据来源:公开资料整理

3、租赁形式消费金融

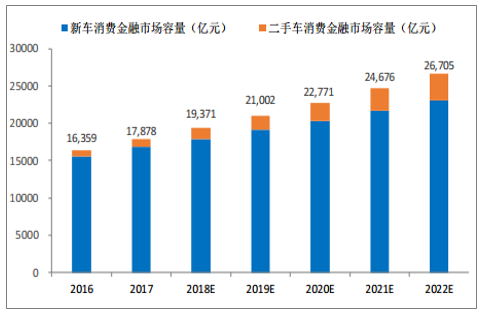

租赁公司开展消费金融业务集中在汽车金融领域。我国汽车金融市场前景广阔,众多租赁公司积极布局汽车金融,此外还有部分公司未获得银监会批准的汽车金融公司牌照,因此申请租赁牌照,从而通过租赁的形式开展汽车消费金融业务。因此,单独对汽车金融市场容量进行测算。

汽车金融渗透率相对较低,互联网汽车金融市场渐受关注。根据罗兰贝格与建元资本《2017 中国汽车金融报告》,2015 年时,国外主要发达国家汽车消费金融的平均渗透率就已在 70%以上,其中英国、美国、德国汽车金融渗透率更分别高达 90%、86%、75%。然而,2014-2016 年中国汽车消费金融渗透率仅分别为 20%、35%、38.6%,具备很大的发展空间。除了传统的汽车金融公司、银行外,近年来,互联网公司纷纷布局汽车金融,如易鑫新车、优信金融、毛豆新车等,首要原因就是中国的汽车金融市场足够大,未来将迎来汽车金融渗透率快速提升的阶段。

2017 年汽车消费金融市场约 1.6 万亿,预计 2022 年达到 2.7 万亿。对汽车金融市场单独进行市场容量测算: 2016 年中国新车消费金融市场渗透率为38.2%,二手车消费金融市场渗透率为 15%-20%,给予新车市场渗透率每年 1%的增速,给予 2016 年二手车消费金融 15%的渗透率,之后按照每年增加 2%的增速发展,预计到 2022 年汽车金融市场容量(包括新车和二手车)将接近 2.7 万亿。

汽车消费金融市场容量测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费金融行业投资策略探讨及市场规模预测报告

《2026-2032年中国汽车金融行业市场发展潜力及投资风险预测报告》共十五章,包括中国消费金融机构发展分析,2026-2032年中国消费金融行业趋势及前景预测,中国消费金融行业风险防范策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国互联网消费金融行业产业链、发展现状及趋势分析:银行转型成互联网消费金融核心驱动力,市场份额超互金平台[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国消费金融行业发展历程、资产规模、贷款余额及趋势研判:消费金融公司贷款稳定增长,消费金融行业市场空间大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国消费金融行业贷款情况及发展趋势分析:互联网消费金融放款规模达到20.2万亿[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)