一、音乐平台综述:技术推动流媒体成为音乐主要分发平台

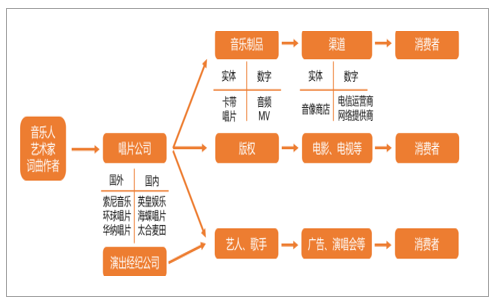

音乐产业链主要由内容提供商(音乐人、唱片公司等)、服务提供商(分发渠道、演出经纪等)、消费者三部分组成。产业的运行过程表现为:唱片公司组织词曲作者、歌手和专业制作团队打造出音乐产品,通过三条子产业链进行变现,包括:1)唱片产业链。音乐作品被制作成唱片母带、CD等实体产品给音像发行商、或直接制作成数字音乐版本出售给数字音乐发行商,将音乐作品传递给消费者;2)版权产业链。唱片公司将音乐作品授权给电视台、广播等媒体渠道播出,通过收取版税并与音乐人分成实现盈利;3)演出产业链。唱片公司与经纪公司合作为歌手举办演唱会、拍摄广告等实现收入。

音乐产业链示意图

数据来源:公开资料整理

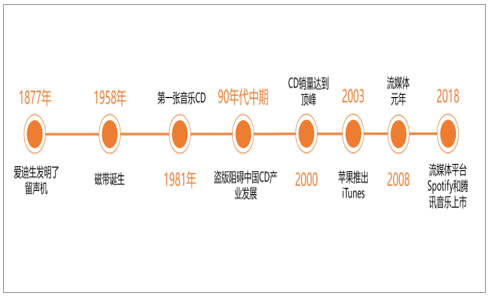

技术进步推动音乐分发渠道不断发生变革,移动互联网时代下,流媒体已经成为最主要的音乐分发渠道。从音乐分发渠道变革历程看,当前的音乐产业形态在20世纪中期初步成型,当时成本更低的晶体管收音机、彩色电视机、卡带式录音机等新型电子产品取代老式的胶片和唱片机成为音乐的主要传播媒介,音乐消费的成本大幅降低,普及率提升。80年代初期第一张音乐CD出现,2000年CD销量达到顶峰,销售额峰值达374亿美元。21世纪后,互联网的出现,尤其是移动互联网的普及使流媒体平台成为了音乐的一种新的分发渠道,并逐步替代实体唱片成为最重要的音乐载体形式,2017年全球音乐产业收入约38%来自流媒体。

音乐载体的变迁

数据来源:公开资料整理

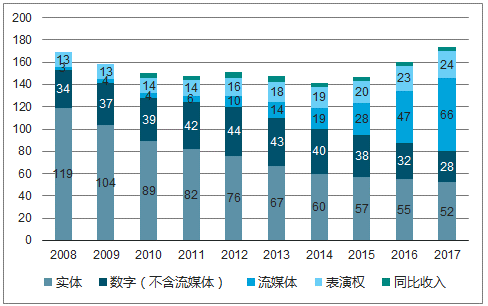

2008-2017年全球音乐产业收入(亿美元)

数据来源:公开资料整理

从当前主流音乐流媒体平台看,海外以Spotify、Applemusic、Pandora等为代表,各平台拥有不同的产品功能和盈利模式。订阅付费和广告是海外音乐流媒体平台的典型盈利模式,订阅付费模式下,用户每月支付一定费用,可以无限制听音乐,并享受一系列增值服务,这种盈利模式以Spotify为代表;广告模式下,平台通过不断提高广告转化率,向B端广告主收费获得收入,这种模式以网络电台Pandora为代表。

国内音乐流媒体平台以酷狗音乐、酷我音乐、QQ音乐、网易云音乐和虾米音乐等为代表,其功能和盈利模式差异较小。国内音乐流媒体平台均为用户提供免费的音乐服务和额外的付费增值服务,此外,平台还可以依靠庞大的流量为其他业务导流,如酷狗音乐、酷我音乐为直播业务导流。

全球典型音乐流媒体平台一览

数据来源:公开资料整理

二、国内音乐平台历史:十余年曲折发展,格局初定

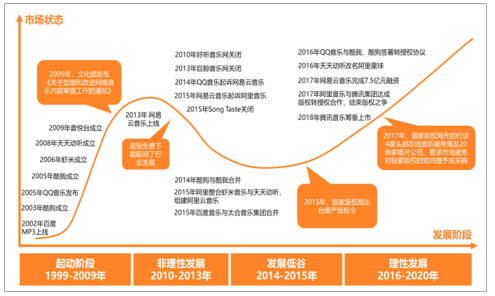

1、发展历程:从盗版横行到版权大战,监管推动市场发展进程

国内在线音乐历史开始于2002年百度上线MP3业务为用户免费提供音乐下载服务,紧接着各大在线音乐平台相继成立,包括2003年成立的酷狗音乐、2005年成立的QQ音乐和酷我音乐、2006年成立的虾米音乐和2008年成立的天天动听等;这一时期由于版权不够规范,平台鲜少向上游支付音乐版权费用,所有的音乐用户均能免费听甚至将歌曲下载到本地,因而平台只能依靠广告、游戏等方式实现流量变现。

2009年文化部发布《关于加强和改进网络音乐内容审查工作通知》以规范网络音乐市场秩序,强调加强网络音乐知识产权保护。监管的收紧加大了平台的版权费用,加之变现效率较低使在线音乐平台在2010年开始迎来关门潮,好听音乐网、巨鲸音乐网、SongTaste相继关闭。2015年国家版权局出台最严版权令,监管进一步加强了对音乐版权的管理,各大网站纷纷下线未授权作品,网络音乐版权秩序明显好转。版权监管的加强使各大平台开始不遗余力投入资源采购版权,平台为了获取独家版权,纷纷竞价,版权价格急剧抬升的同时也在一定程度上损害了用户体验。在此背景下,2017年国家版权局先后约谈各头部在线音乐服务商及20余家唱片公司,要求市场避免对独家版权的双向授予或采购,促使平台与平台间开始版权互授,从而出现了QQ音乐和网易云音乐达成合作,实现99%的版权共享,仅留1%的独家差异化竞争的形式。

中国在线音乐行业发展历程

数据来源:公开资料整理

2、整合历程:市场格局收拢

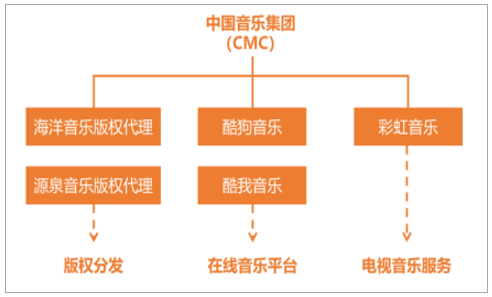

2010年国内最大的电视音乐服务商彩虹音乐成立,2012年原新浪副总裁、新浪音乐负责人谢国民创立版权公司海洋音乐(CMC前身)。2013年和2014年海洋音乐先后并购了北京酷我和广州酷狗,并于2014年连同国内最大的电视音乐服务商彩虹音乐、老牌版权代理公司源泉音乐,一共5家公司共同组成了海洋音乐集团,即中国音乐集团(CMC),中国在线音乐巨头由此产生。

5家公司合并后的中国音乐集团构架

数据来源:公开资料整理

三、2018年十大网络音乐平台

从单一版权竞争走向多元化竞争早期网络音乐市场处于群雄割据的时代。虽然发展迅猛,但由于音乐版权费用高、用户付费意识薄弱,使得大部分的在线音乐平台处于亏损状态,难以成为资本追逐的对象。泛娱乐化时代的到来,令版权逐渐受到尊重,用户付费意识发生改变,变现形式逐渐增多。

随着政府及市场对音乐版权的保护和重视,网络音乐平台之间的版权之争也愈演愈烈。阿里收购天天动听和虾米音乐,形成了阿里音乐体系,凭借强大的资本和电商平台的支持谋求差异化发展。腾讯音乐合并QQ音乐、酷狗音乐、酷我音乐等市场排名前四的产品,抢先布局版权市场,共同组成了音乐社交娱乐产品矩阵。网易云音乐依靠UGC的深度、有趣、走心从腾讯、阿里等巨头环伺的市场中突围而出,围绕小众垂直内容和用户评论社区去做产品定位,凭用户高忠诚度开启内容时代。

2018年在国家版权局的推动下,网易云音乐、阿里音乐、腾讯音乐等平台陆续完成版权互授协议,将网络音乐平台的竞争重点,拉回到存量用户的运营和增量用户的开发上,音乐内容本身的精细化运营走向台前。过去网络音乐平台获得用户主要通过版权壁垒来完成,而现在依靠曲库的丰富性或激活用户需求来获取用户已不再奏效。可见网络音乐平台靠流量争夺的时代已经结束,用优质服务满足用户消费升级需求的后流量时代正在开启。

以音乐为核心打造全产业链成主流2017年,我国泛娱乐核心产业产值约为5484亿元,同比增长32%,其中网络音乐正在泛娱乐产业中占据越来越重要的位置。泛娱乐产业的多元变幻,让单一的听歌行为已不能满足日益增长的音乐娱乐消费需求。因此腾讯音乐娱乐开启了被彭博社称为拥有“八爪鱼”般的音乐范式,通过“发现、听、唱、看、演出、社交”的产品服务布局,来促成用户与音乐消费的多点接触。网易云音乐则在打造内容生态链条,不仅从歌单和乐评到音乐专栏、动态内容再到短视频等方面一应俱全,近期还引入了AI系统。阿里音乐则是从音乐创新入手,旗下虾米音乐开启“寻光计划”发力挖掘原创音乐人。披上“百度音乐”外衣的太合音乐,则是涵盖了音乐厂牌、直播、票务等服务。

多元化音乐消费方式激发了用户的付费意愿,为音乐消费市场的发展带来更多的可能。影视、文学、动漫、游戏等娱乐方式正在与音乐产业更紧密地联结,如歌曲《栀子花开》《不能说的秘密》等音乐IP影视化,为《王者荣耀》等热门游戏角色制作单曲等等;网易云音乐独辟蹊径从用户体验入手来拓宽音乐边界,与亚朵宣布达成战略合作,推出“睡音乐”主题酒店,让音乐变得具象化、场景化,赋予音乐领域更多发展的可能性。

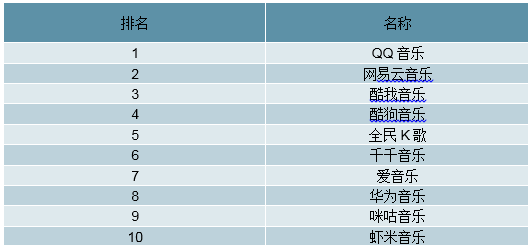

2018网络音乐平台排行榜TOP100

数据来源:公开资料整理

四、在线音乐市场规模:用户规模庞大,付费市场仍有空间

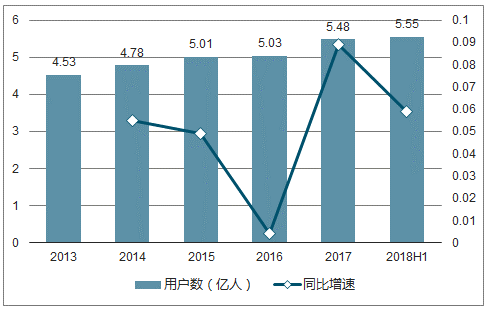

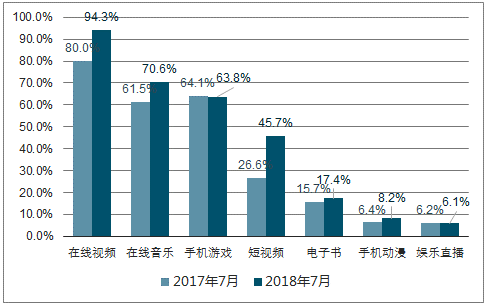

在线音乐是互联网用户需求频次最高的娱乐形式之一。截至2018年上半年中国在线音乐用户数达5.55亿人,相比2017年底增加了6.7%。2018年7月,在线音乐用户活跃渗透率达70.6%,同比提升了9.1个百分点,在所有泛娱乐行业中,活跃渗透率仅次于在线视频。

中国在线音乐用户数(亿人)

数据来源:公开资料整理

2018年7月泛娱乐相关行业活跃渗透率

数据来源:公开资料整理

虽然在线音乐平台拥有庞大的用户基础,但由于国内用户付费环境仍在起步,且平台在上线之初即采用免费模式,导致用户付费习惯培养进程推进较慢。当前国内在线音乐平台仍然为用户提供免费的音乐服务,仅少部分付费歌曲不能免费收听,而针对付费会员,平台更多的是提供额外增值服务,如下载歌曲、更高音质等,在这种情况下,国内音乐付费率大幅低于海外。

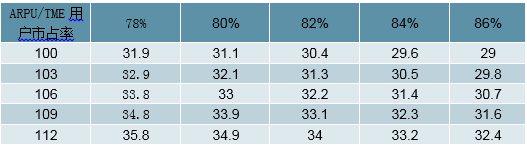

2018年在线音乐行业付费规模测算(亿元)

数据来源:公开资料整理

五、未来发展方向

直播和短视频或可拯救中国音乐平台继版权之争后,回归用户体验为主的网络音乐平台面临的是一场持久战。首先,版权之争被弱化却不会消失。拥有版权曲库优势的腾讯音乐,不会轻易放弃这个差异化竞争优势。其次,依傍情怀而生的网易云音乐,其UGC优势正在被其他平台削弱,迫使网易云音乐只好多在个性化的音乐推荐方面下功夫,选择与百度联手更是令网络音乐行业又添变数。最后,互联网红利的消退使网络音乐行业增长放缓是事实,尽管产业联动是趋势,但面对不断流失的用户和创新内容枯竭的局面,网络音乐平台们无疑还需要继续寻找可以撬动当下格局的新支点。

随着综艺节目、直播、短视频等娱乐方式在人们生活中出现的频率增高,网易云音乐、酷我音乐、酷狗音乐、QQ音乐、虾米音乐等网络音乐平台逐步将边界拓展至短视频载体,尝试以此拉近与用户的距离,增强互动并提升用户粘性。顺应年轻用户群体的玩音乐潮流,令网络音乐平台不仅可以推波助澜发展新业态,还能在为用户提供多种娱乐途径的基础上,获得更多的用户增量。这也让音乐的价值得到了更大程度的释放,从而激活整条音乐产业链。

用户需要的是音乐还是音乐带来的体验?被新潮流所激活的音乐产业链其多板块联动所产生的鲶鱼效应,具备极大的溢价与想象空间。对正在接受互联网化的网络音乐平台而言也是必经的发展过程,这或也是内容行业发展的一个缩影。当下许多平台都会选择通过营销、追赶风口项目的方式,来获取流量收割的捷径。而内容自制因周期长、投入大、见效慢等原因,一般不会作为首选,这也是为什么有3年版权之争的原因。

是耐心培育市场还是走流量收割捷径?成为了网络音乐平台未来发展中不可逾越的重要命题。同时用户也在疑惑,在版权成为问题,严重缺乏内容创新之时,是更在意音乐平台提供的用户体验,还是音乐本身真正的价值?对于内容行业而言,优质的头部资源往往是流量的命门。从源头控制版权归属,各家在线音乐平台当然知其利害,现在几乎所有平台都在原创音乐人计划上迈出了一步。虾米音乐的两季“寻光计划”,网易云音乐的“石头计划”和升级的“云梯计划”,以及腾讯音乐的“腾讯音乐人计划”等,又是大平台在内容领域的一次新角力。然而音乐人扶持计划并没有想象中那么容易,光是投入并不能解决音乐创新匮乏的现状。外界事物的变化使人的感情产生各种变化,音乐则是这种感情变化的表露如音乐会受人的感情或外界事物变化的影响一样,若想培养优质的创新型音乐人,也需要为其打造适宜的成长环境。现在中国音乐市场发展确实越来越好,中国音乐市场国际地位提升就是最实际的体现。伴随国内外音乐节目的持续火爆,正有更多来自中国的声音和文化被世界听到,同时越来越多的中国音乐人开始国际化征程,通过搅动全球性的音乐资源,推动整个华人音乐市场的地位提升,这也有利于中国音乐土壤培养更多创新型歌手。

另一方面,在音乐领域以腾讯音乐为代表的平台,也在为中国音乐文化的全球推广创造条件。2017年,腾讯音乐受邀出席MusicMatters亚洲音乐论坛,将具有少数民族特色的KAWA乐队和热地乐队带上了全球音乐舞台。在这场新音乐内容的争夺赛中,网络音乐平台凭借自身优势可广泛宣传推广新人、新作品,既缩减了巨额的推广费用,在版权费用上有更好的谈判空间,又有助于新人的未来发展,成名后又回助平台打造音乐全产业链,最终实现互利共赢局面。

这是一场漫长的马拉松随着互联网的发展,人们在听歌这件事上经历了从黑胶、磁带、CD、MP3/4到各大音乐平台的转变。然而在音乐市场蓬勃发展的过程中,唱片时代行业秩序被人破坏,盗版侵权遍地横行,音乐人纷纷转行。从当初海外公司因无法盈利黯然退场,到如今不约而同纷纷看好中国音乐市场的前景,终是内容领域的引爆让中国音乐市场入场国际化赛道。显然想要建立一个全产业生态音乐圈更需要的是用时间去创作而不是用技术去营销。

韦思岸曾经说:“我能看到最近十几年我们的生活因为技术发生了颠覆性的变革。但是它真的让我们变得更加自在了吗?我没有答案。”或许当网络音乐平台放弃一些所谓颠覆性的变革,真正的返璞归真去创造优质内容之时,才是它的巅峰时刻。

相关报告:智研咨询发布的《2019-2025年中国移动音乐行业市场需求预测及投资未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)