一、中国汽车整车经营情况分析

(一)、汽车行业市场销量占比及乘用车市场亏损情况

2018年12月3日,中国汽车流通协会发布11月份“汽车消费指数”:2018年11月汽车消费指数为85.4,预计12月份销量相较11月份有所上升,但相比往年,消费者购车需求依旧不旺盛,市场仍不景气。

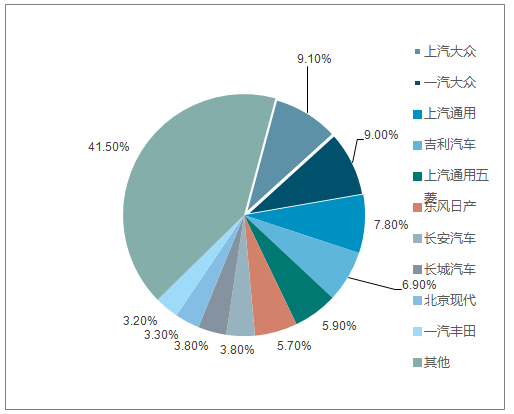

中国汽车市场经过多年的发展,已经从卖方市场过渡到买方市场。目前,汽车市场集中度较低,竞争激烈。据统计,2018年1-11月,我国汽车总计销量2537.75万台,累计增速-1.9%。其中,上汽大众和一汽大众的销量最好,但两者占比之和仅为18.1%;而长城汽车1-11月累计销量占比也仅达3.8%。

2018年1-11月汽车行业市场销量占比情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

消费者在当下的经济大环境下延迟购车,增量市场乏力,存量市场换购周期延长,再加上各品牌厂商任务量偏高所致。车企和经销商为了完成任务目标,纷纷采取降价措施。2018年以来,多款汽车出现降价现象。其中,奥迪A6L 2018款 降价幅度最大,达6.67万;其次是速腾X3 2018款 180TSI DSG臻享型,降幅达4.4万。

车市价格的大幅下调和波动虽然能在一定程度上提高销量,但在另一方面,也导致消费者在购车时持观望态度,尤其在外部宏观环境下行的情况下,车市降价效果减弱,盈利减少,导致车市出现大面积亏损严重。

全国只有32.8%的汽车经销商处于盈利状态,有26.7%的经销商持平,而40.5%的经销商明确表示处于亏损状态。

乘用车市场亏损情况

数据来源:公开资料整理

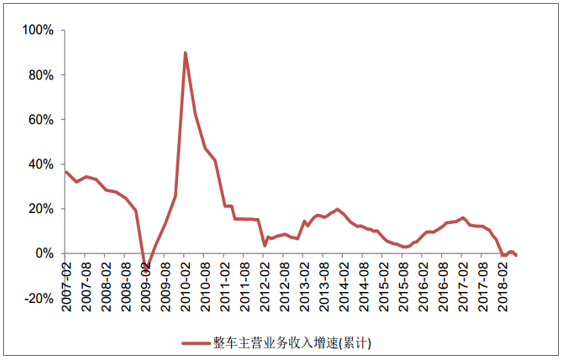

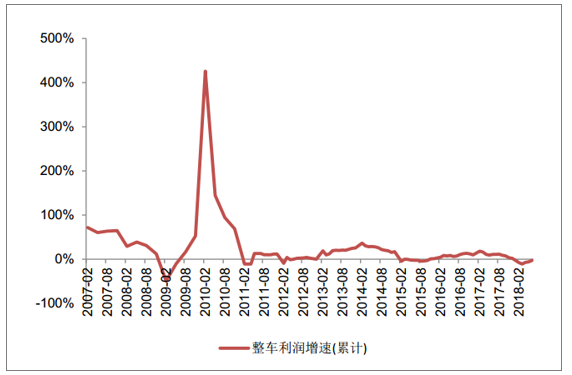

(二)、上半年汽车整车行业销售收入和利润分析

从整车销售收入和利润增速比较, 1 季度行业(含上市公司和非上市公司) 实现收入 20153 亿元,同比下降 0.9%,利润总额 1,505 亿元,同比下降 10.7%,利润下滑幅度高于收入下滑速度,上半年整车收入同比下降 0.9%,利润同比下降 2.6%, 2 季度利润下滑幅度有所收窄。受到上游原材料成本压力、 降价促销等影响,整车行业盈利出现下滑, 上半年行业景气继续回落。

整车收入增速比较

数据来源:公开资料整理

整车利润增速比较

数据来源:公开资料整理

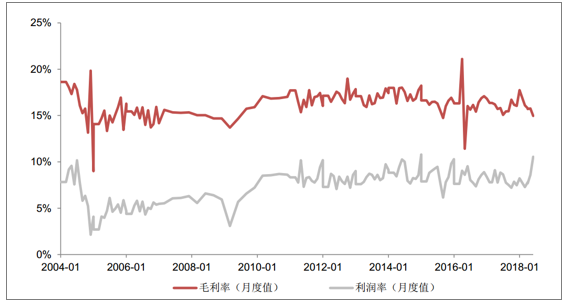

汽车整车毛利率、利润率比较

数据来源:公开资料整理

(三)、汽车整车行业盈利能力分析

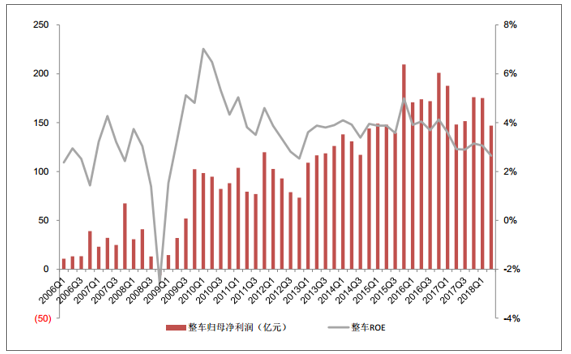

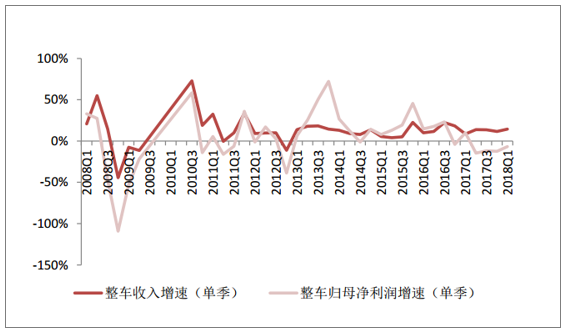

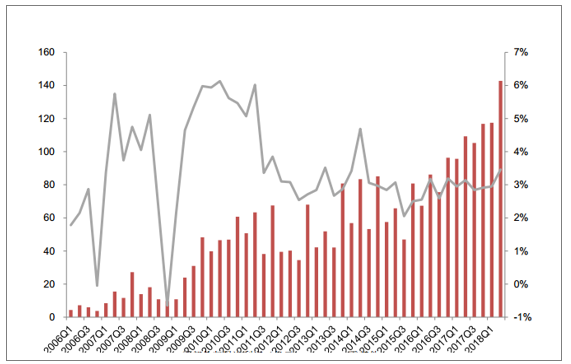

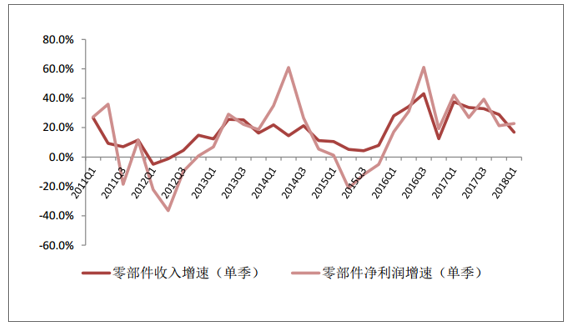

2 季度整车盈利能力继续回落, 1 季度整车行业季度 ROE 为 3.06%,同比下降 0.54 个百分点, 2季度 ROE 为 2.65%,同比下降 0.27 个百分点。同期汽车零部件盈利能力维持稳定, 1 季度零部件季度 ROE 为 2.95%,同比持平, 2 季度 ROE 为 3.46%,同比增长 0.32 个百分点。整车收入增速季度放缓,零部件保持稳定。 1 季度整车行业(上市整车公司) 收入增速 16.8%,归母净利润下降 6.7%,2 季度收入增速 10.1%,归母净利润下降 0.7%,净利润增速均低于收入增速。1 季度零部件行业收入增速 16.8%,归母净利润增速 22.8%,净利润增速仍高于收入增速, 2 季度零部件行业收入增速 25.2%,归母净利润持平于收入增速。综合比较,零部件整体盈利能力好于整车行业。

整车行业归母净利润及 ROE 水平

数据来源:公开资料整理

整车行业收入与归母净利润增速(上市整车公司)

数据来源:公开资料整理

零部件行业归母净利润及 ROE 水平

数据来源:公开资料整理

零部件收入与归母净利润增速(上市零部件公司)

数据来源:公开资料整理

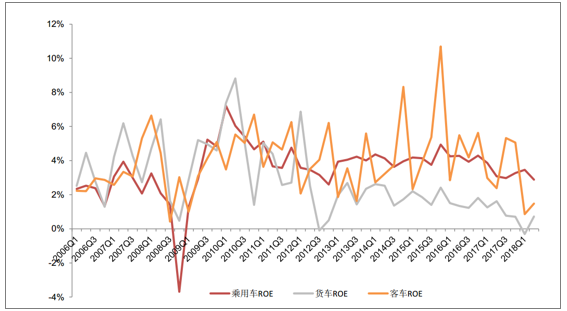

从各子行业上半年分季度比较,货车和客车 ROE 指标环比季度回升,乘用车 ROE 指标出现环比下降。乘用车2018年 2 季度 ROE 指标环比向下 0.58 个百分点,预计与2018年 1 季度乘用车行业需求整体平稳增长有关。货车2018年 2 季度 ROE 环比增长 1.03 个百分点,预计主要与 2 季度重卡需求仍维持景气有关。受新能源客车补贴政策影响, 2 季度客车 ROE 为 1.48%,环比增长 0.62 个百分点整车各子行业 ROE 水平

数据来源:公开资料整理

(四)、零部件整体经营性现金流较好

1、 乘用车和零部件经营现金流情况分析

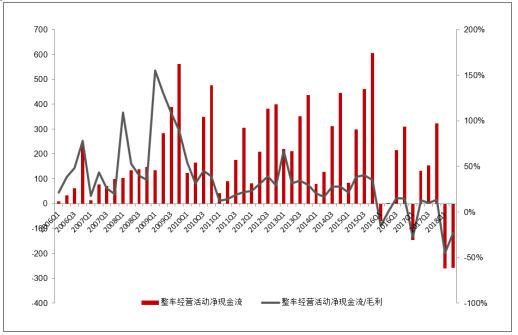

上半年整车经营性现金流净额为-257.8 亿元,其中 1 季度和 2 季度整车经营性现金流净额分别为-260.4 亿元和 2.6 亿元,占毛利比重-45.21%和 0.47%;上半年整车企业经营性现金流为负主要受上汽集团影响,上汽集团由于子公司上汽财务汽车消费贷规模增加,上半年经营性现金流为-330亿元,影响整车经营性现金流。若不考虑上汽集团影响,上半年整车企业经营性现金流为 72.7 亿元,同比增长 88 亿元。 1 季度和 2 季度整车经营性现金流净额分别为-104.7 亿元和 177.42 亿元,同比增长 9.3 亿元和 78.6 亿元, 2 季度整车企业现金流有所好转。

分子行业来看,一季度乘用车、货车、客车、经销商现金流均为负;二季度商用车现金流改善明显,其中客车,货车现金流均同比转正,而乘用车也有所好转。 2 季度商用车现金流增长主要是由于金龙汽车和中国重汽 2 季度现金流转正,并分别环比增长 12 亿元和 15.7 亿元。宇通客车也有所改善,环比增长 10.7 亿元。

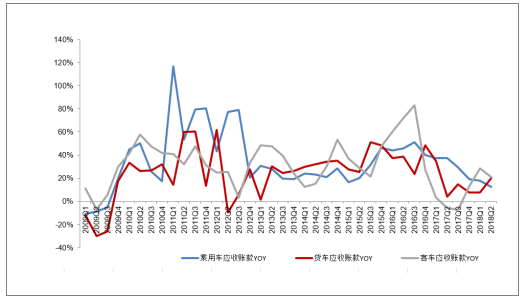

应收账款方面,乘用车行业应收账款增速有所降低,企业现金状况有所好转。 1 季度和 2 季度应收账款分别同比增长 18.0%和 12.3%,同比下降 19.2 和 24.9 个百分点。货车子行业 1 季度和 2 季度应收账款分别同比增长 7.6%和 19.9%。受补贴过渡期影响,客车行业 1 季度和 2 季度应收账款分别同比增长 28.6%和 21.1%,较去年同期增长 25.2%以及 26.5%。

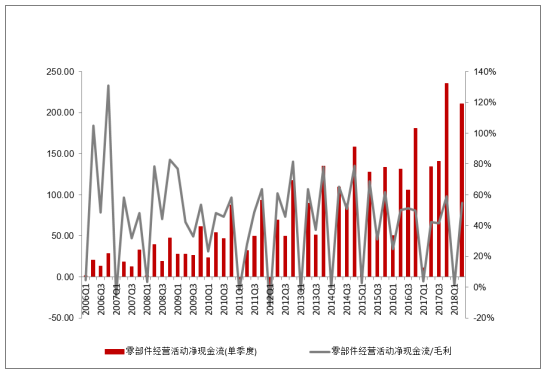

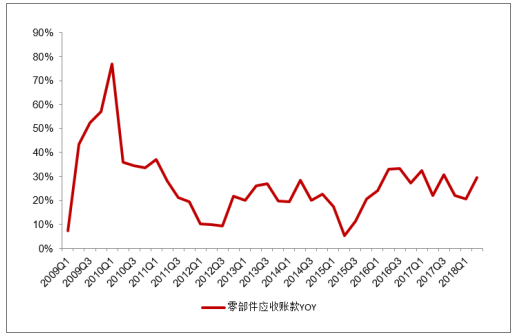

2018 年上半年零部件经营性现金流净额为 210.6 亿元,同比增长 50%,改善明显。其中 1 季度和2 季度零部件经营性现金流净额 3.33 亿元和 207.24 亿元,占毛利比重 0.95%和 54.83%,一季度同比下降 2.74 个百分点,二季度同比增长 12.77 个百分点。 2018 年上半年零部件企业应收账款继续保持高速增长,一季度和二季度分别同比增长 20.7%和 29.6%,连续 11 个季度增速超过 20%。

汽车整车经营性现金流(季度累计)

数据来源:公开资料整理

汽车零部件经营性现金流(季度累计)

数据来源:公开资料整理

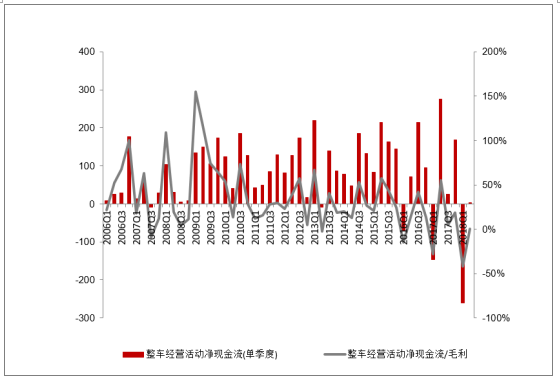

汽车整车经营性现金流(单季度)

数据来源:公开资料整理

汽车零部件经营性现金流(单季度)

数据来源:公开资料整理

乘用车、货车、客车子行业应收账款增速

数据来源:公开资料整理

零部件子行业应收账款增速

数据来源:公开资料整理

2、零部件企业现金流情况分析

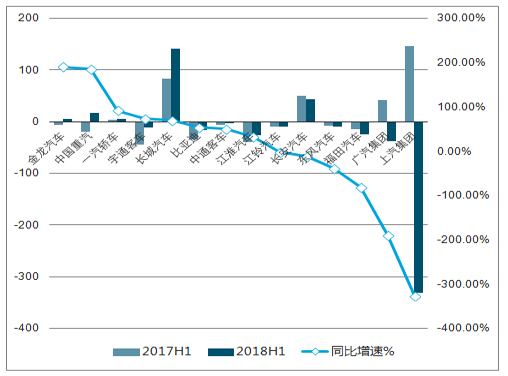

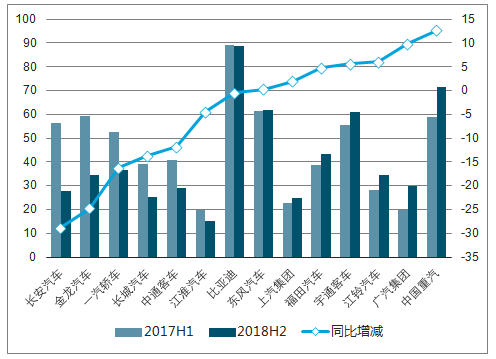

上半年不考虑上汽集团外,其余整车厂经营性现金流净额为 72.2 亿元。其中长城汽车,长安汽车,中国重汽,一汽轿车,金龙汽车为正,其余均为负。增速方面,金龙汽车,中国重汽,一汽轿车增速较快,分别为 190.8%, 185.4%, 92.3%。 上半年经营性现金流净额占收入比重较高的有:长城汽车、中国重汽和金龙汽车。

整车企业经营性现金流净额情况(亿元)

数据来源:公开资料整理

整车企业营业收入及经营性现金流净额收入增长情况(亿元)

数据来源:公开资料整理

上半年关注的 38 家零部件企业中有 23 家经营现金流净额实现同比正增长,有 33 家经营现金流净额为正,表现优于整车企业。

二、汽车整车行业存货情况分析

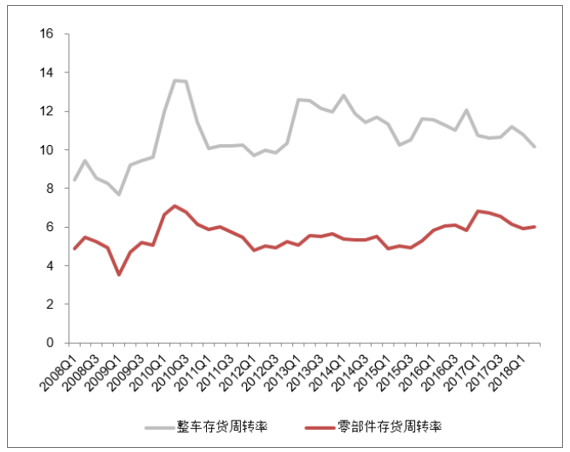

1、整车、零部件周转情况分析

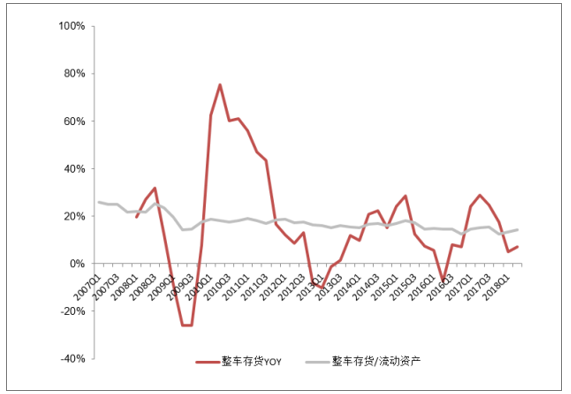

2018 年二季度末整车企业和零部件企业存货周转率均有小幅收窄,此外整车企业和零部件企业存货占流动资产比重也均同比下降,零部件企业整体下降明显,而经销商承压。二季度末整车企业合计存货余额同比增长 7.09%,增速去年同期下降 21.7 个百分点,增长较一季度末提高 2 个百分点。存货占流动资产比重 14.26%,比重同比下降 0.79 个百分点, 2 季度末存货周转率 10.16 次,同比减少 0.46 次。

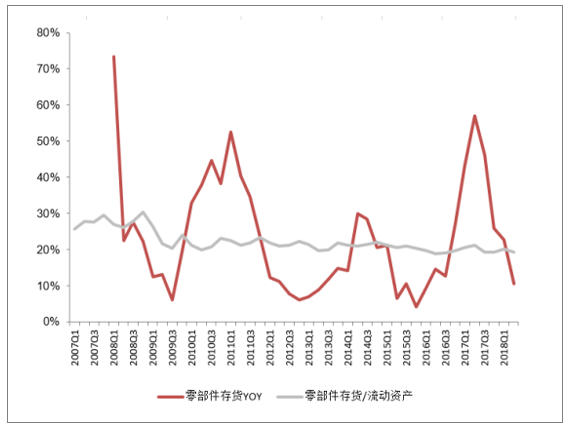

二季度末零部件企业存货余额同比增长 10.51%,增速较一季度末下降 12.1 个百分点,增速明显放缓,存货占流动资产比重为 19.25%,比重同比下降 2.02 个百分点。 2 季度末存货周转率 6.02次,同比减少 0.7 次,零部件行业存货周转基本维持稳定。

二季度末经销商存货余额同比增长 14.52%,增速较一季度末提高 11.77 个百分点,经销商企业存货占流动资产比重为 30.64%,同比上升 3.15 个百分点,存在一定压力。此外二季度末经销商存货周转天数也同比上升 3.87 天整车企业存货指标比较 .

数据来源:公开资料整理

零部件企业存货指标比较

数据来源:公开资料整理

经销商企业存货指标比较

数据来源:公开资料整理

整车企业和零部件企业存货周转率

数据来源:公开资料整理

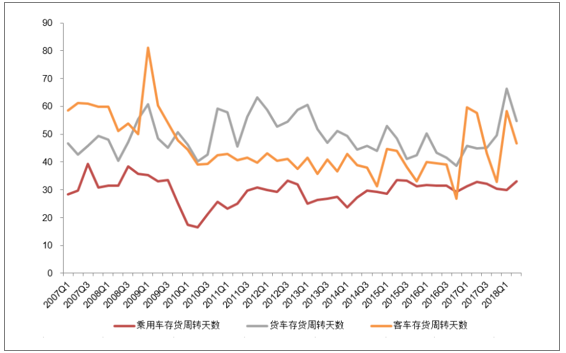

2018 年二季度末乘用车企业存货周转天数为 33.09 天,同比增加 0.19 天,近几年,乘用车企业存货周转天数保持稳定,在 30 天上下小幅波动。

2018 年上半年重卡行业持续景气,货车企业不断补库存,上半年货车企业存货周转天数为 54.72天,同比增加 9.82 天。

2018 年上半年是新能源汽车补贴过渡期,过渡期内,新能源客车销量保持增长,导致二季度末客车周转加快,客车企业存货周转天数为 46.6 天,同比减小 11.1 天。

整车各子行业存货周转天数

数据来源:公开资料整理

2、乘用车及客车企业周转情况分析

二季度末 14 家整车中,有一半企业加快了周转,其中乘用车企业及客车企业整体存货周转表现较好。乘用车车企中,大部分企业加快了存货周转。长安汽车、一汽轿车,长城汽车存货周转天数大幅下降,分别同比下降 28.9 天、 16.2 天以及 13.7 天。江淮汽车,比亚迪,上汽集团存货周转天数基本保持稳定,广汽集团同比增加 9.9 天。

客车车企中,整体周转变快。金龙汽车,中通客车表现较好,存货周转天数分别下降 24.7 天和 11.9天,宇通客车小幅增加 5.6 天。货车企业中,上半年中重卡车企周转整体变慢。中国重汽,江铃汽车,福田汽车存货周转天数均有不同程度上升,分别上升 12.7 天、 6 天及 4.8 天, 东风汽车则基本保持稳定

2016-2017年中国整车企业存货周转比较

数据来源:公开资料整理

2017-2018年中国整车企业存货周转比较

数据来源:公开资料整理

2018 年二季度末, 零部件企业库存周转分化。 重点关注的 38 家企业中有 16 家同比加快了周转。提升幅度较大的有福耀玻璃,华达科技,京威股份,均胜电子,华懋科技,星宇股份等, 周转变慢的零部件公司有兴民智通、 奥特佳、联明股份等。二季度末存货周转天数下降的零部件企业的比重小于相应的整车企业的比重,零部件企业在存货使用效率的改善上不及整车企业。

三、汽车整车制造行业发展趋势

首先,中国汽车消费将进入普及期。通过千人保有量和人均GDP在国际上的情况对比看,目前中国还处于较低水平。另外,从国内消费的方式上看,也存在一个潜在的市场。中国现在比较普遍的还是存款买车,购车80%多都是全款。分期付款的潜力和消费形式方面,渗透率低于发达国家。

其次,汽车需求重心将向二三线地区延伸。部分东部沿海发达城市尤其是最先发展起来的京广沪深等一线市场,开始逐渐进入成熟期,未来几年,控制总量基调日益明显,控制范围也将不断扩大,高速增长态势必将受到较大程度的抑制。而同时,汽车行业二三线市场的增长依然值得期待,尤其是中西部各省市区域,伴随着区域经济发展和人均收入的增加,对汽车的需求将逐步进入新的膨胀期,在接下来的几年存在着极大的增长潜力,增速高于传统的一线市场将成常态。

此外,农村市场的发育和增长,也将成为今后车市增长持续不断的推动力。与二三线地区和农村市场发展相适应,越来越多的汽车企业正在进行有针对性的营销策略和模式调整,这些积极探索和实践,也将为中国汽车市场需求潜力的开发和释放提供重要的推动力量。因而,未来一段时间,汽车市场需求重心由东部沿海向中西部地区、由一线城市向二三线城市转移的趋势将日益明显。

最后,汽车市场需求结构将产生新的变化。一是随着中国富人阶层的不断崛起,豪华车市场呈现了高于市场整体增幅水平的发展势头,这一趋势在未来较长的一段时间内还将继续保持;二是自主品牌一直集中在中低端市场竞争,随着市场整体发展节奏放缓和刺激政策的退出,产能闲置、库存超标以及价格战将对自主品牌带来较大的压力;三是随着制约新能源汽车的政策因素得到解决,在基础建设不断完善的情况下,新能源汽车销量比重将逐步提升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)