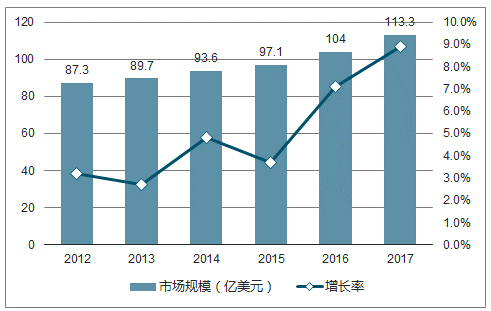

随着激光器技术的发展,市场应用领域不断扩宽,全球市场规模在近两年保持快速增长,到2017年市场规模达到113.3亿美元,同比增长8.9%。2017年激光器市场规模的增长驱动力主要来自于材料加工和通信领域的激光器需求持续释放。

2012-2017年全球激光器市场规模及增长率图

数据来源:公开资料整理

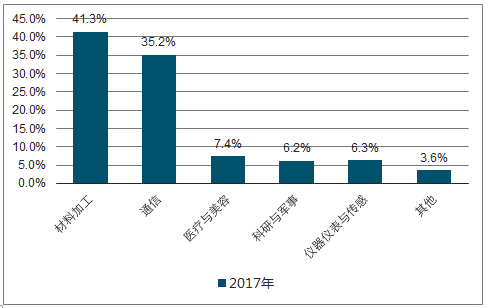

2017年,全球激光器行业应用领域中材料加工相关的激光器是市场规模达到46.8亿美元,占全球激光器收入的41.3%。

2017年全球激光器应用市场结构及市场份额图

数据来源:公开资料整理

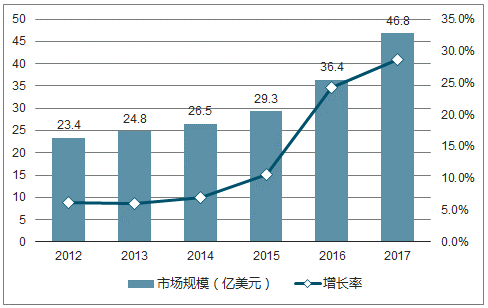

全球工业激光器收入从2012年的23.4美元增加至2017年的46.8亿美元,市场规模翻倍。工业激光器市场规模增速逐步加快。

2012-2017年全球激工业光器市场份规模及增速图

数据来源:公开资料整理

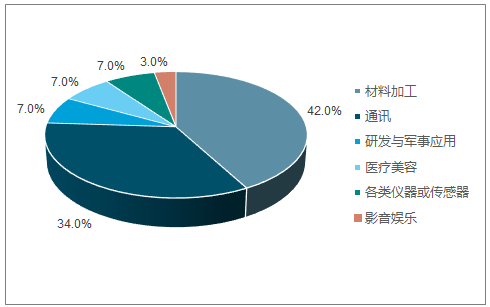

2017年全球激工业光器市场份结构图

数据来源:公开资料整理

目前国内激光行业享受进口替代空间大与技术升级确定性强双重利好。

存量市场:智能制造、产业升级助力激光设备取代传统切削、焊接等加工工艺,提升高功率激光器需求;国产化率提升空间大;2019年随下游行业需求逐渐拓展,国产高功率激光器放量,有望在切割、焊接市场打开业绩高增速成长通道。

新增市场:从增量市场来看,新兴高新技术不断发展,锂电池、新能源汽车、智能手机、LED、PCB、5G等新兴产业的高精度加工需求拓展了激光设备的应用场景,激光器市场需求不断提高,激光设备、激光器尤其是光纤激光器的市场需求将高速增长。

中长期来看,激光行业核心跟踪指标为激光器下游需求释放速度与价格下降幅度,同时关注国产品牌高功率激光器量产进展:最近两年,随国产化激光器品牌放量,激光器价格下滑趋势明显,行业核心关注指标为激光器销量增速能否对冲价格下降对营收带来的负面影响。国产品牌目前仍有较强降价空间,且价格下行有助拓展更多终端需求,看好未来3-5年国内激光产业高增长性。中国激光产业链也初步形成,激光行业发展确定性强。

2017年全球工业激光器下游应用占比图

数据来源:公开资料整理

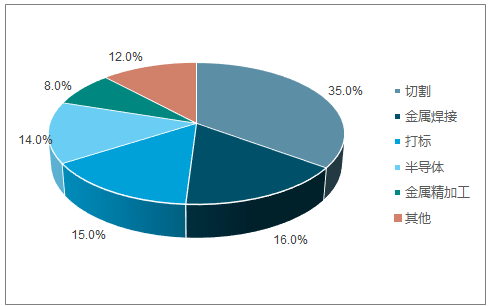

2017年全球工业激光器材料加工用途占比图

数据来源:公开资料整理

中国现已形成较为完整的激光产业链,产业链上游主要由光学材料生产商、光学器件生产商组成,福晶科技为国内晶体材料及激光元器件龙头,光库科技为国内隔离器、合束器等元器件的主要生产商。中游锐科激光、创鑫激光等企业已实现激光器的规模化生产,下游大族激光、华工激光为主要激光设备厂商,终端需求中消费电子、锂电池、新能源汽车等为主要方向。其中激光器是激光设备最关键的零部件,同时也是技术壁垒最高的环节,激光器占激光设备成本的30%-50%,大功率激光器可达60%。从产业链角度看,下游设备集成企业营收规模最大,而激光器企业技术壁垒高、议价能力强,盈利能力最高。

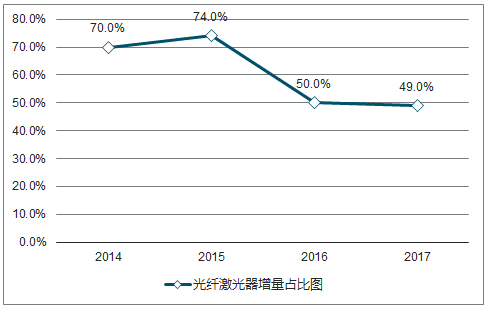

下游需求分布决定光纤激光器为增速最高、体量最大细分激光产品。中国激光器市场需求增速远高于全球平均增速,以全球光纤激光器龙头IPG为例,2017年IPG在中国的营收同比增速达73%,远高于欧洲(28%)、北美(17%)和亚洲其他地方及澳洲(13%)。

2013-2017年全球工业激光器、光纤激光器增量占比图

数据来源:公开资料整理

2015-2017年IPG各地区营收图(亿人民币)

数据来源:公开资料整理

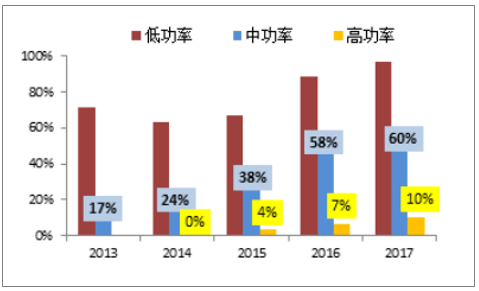

小功率光从纤激光器国产渗透率从2013年的72%提升至2017年的96.97%;中功率光纤激光器国产渗透率从2013年的17%提升至2017年的60.47%;高功率光纤激光器的国产化进程也逐步推进,渗透率从2013年到2017年间从1%提升至10.67%。。国内激光器企业逐渐突破高功率激光器生产技术,中高功率激光器仍有很大替代空间,同时国内企业逐渐发展高附加值产品,不断增加盈利能力。

2017年中国光纤激光器市场格局占比图

数据来源:公开资料整理

2013-2017年中国光纤激光器不同功率国产化情况图

数据来源:公开资料整理

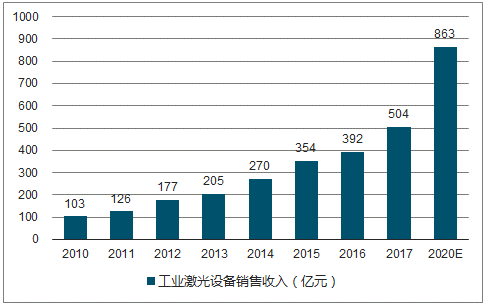

2010-2020年中国工业激光设备市场规模图

数据来源:公开资料整理

国产光纤激光器价格普遍低于进口产品:从价格方面来看,国内生产技术不断进步,国产激光器零部件自产比例提升,成本控制能力加强,国产激光设备具有明显的价格优势。

目前国内以锐科激光为首的激光器企业仍保持较高的毛利率水平,仍有较大降价空间。且中国目前批量生产的仍以中低激光器为主,未来随着需求更高的高功率激光器放量,国产激光器的价格中枢将有望上行。激光器价格下降也有助于开发新的市场需求,进一步增加销量。

中国光纤激光器产业化起步比较晚,早期国内光纤激光器几乎全部从海外进口,IPG的光纤激光器一度曾占据国内市场份额的80%以上。最近几年光纤激光技术发展迅速,光纤激光器的年增长速度超过35%,远高于全球工业激光器7%-9%的增速。光纤激光器凭借先天性优势在逐渐蚕食固体和二氧化碳激光器的市场份额,同时光纤激光器也在逐渐开辟新的应用领域。

相关报告:智研咨询发布的《2019-2025年中国激光设备行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国激光行业市场竞争态势及发展前景研判报告

《2026-2032年中国激光行业市场竞争态势及发展前景研判报告》共八章,包含中国激光产业链结构及全产业链布局状况研究,中国激光产业重点企业布局案例研究,中国激光产业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国激光行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:激光技术助力工业绿色环保转型,政策持续利好行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)