一、停车位分类情况

传统停车:是指车主在人工管理下在指定区域停车,需要人工寻找车位、倒车、寻找车辆、寻找出口、停车收费等繁琐环节,特点是效率低,收费和管理散乱,缺乏引导标识,从而导致停车难。

智慧停车:是指以停车位资源为基础,将无线通信技术、移动终端技术、GPS 定位技术、 GIS 技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,使城市停车设施运营实现数字化云平台管理,并使城市汽车出行可通过云平台实现停车位精准预知与引导,进而实现城市停车资源的标准化管理与高效利用,实现停车位资源利用率的最大化、停车效率的最优化、停车场利润的规模化和车主停车一站式服务的便利化。

智慧停车=传统停车+新智能+新互联,前者能够解决停车的效率问题,后者旨在解决停车场信息不对称。城市级智慧停车平台能够做到“三位一体”,即线上支付道路停车管理、互联互通停车场联网管理、分时错峰共享及预约管理和信息收集公众服务一体化。

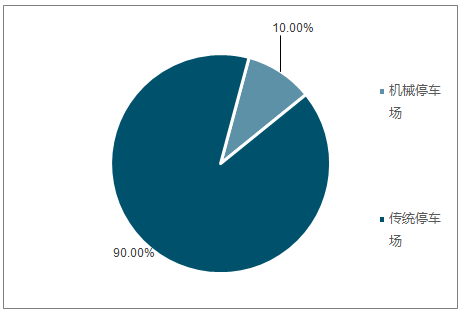

从产品结构看,目前传统停车场建设规模仍占接近90%的市场份额,新型的机械式停车场的建设虽一片火热,但整体市场占比仅10%左右。但随着机械式停车场建设进程的不断加快,未来仍将对传统停车场产生较大威胁,市场占比也将进一步提升。

中国停车场产品结构(单位:%)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国停车场行业市场供需预测及投资战略研究报告》

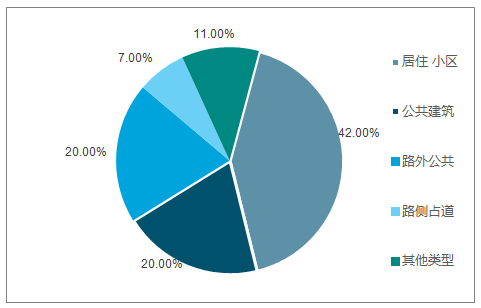

根据 2017 年北京市交通委发布停车资源普查报告,停车场类型可分为以下九类:居住小区(42%)、公共建筑(20%)、路外公共停车场(20%)、路侧占道(6%)、平房区、立交桥下空间、驻车换乘停车场、混合区域(含商住楼等)、其他。

北京市备案停车场类型分布

数据来源:公开资料整理

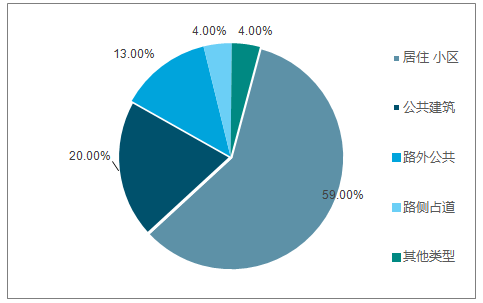

北京市备案停车位类型分布

数据来源:公开资料整理

按照占比来看,上述停车场又可分为主要三大类:配建停车场、公共停车场、路侧占道。

1) 配建停车场(居住小区&公共建筑):在各类居住小区、公共建筑或设施附属建设,为与之相关出行者提供停车服务的停车场。其中公共建筑为配套商业、城市出人口文化娱乐、医院、机场、车站、码头等附属设施的停车场。

2) 公共停车场:为社会车辆提供停放服务的、投资和建设相对独立的停车场所。主要设置在公共设施周边,面向社会开放,为各种出行者提供停车服务。

3) 路侧占道:马路边占道供公众停车的地方。

二、地下停车场行业发展情况分析:预计到2020年地下停车场行业市场规模将可能达到195.02亿元

2017年,我国整体停车位数量为10250万个,地下停车场停车位为512.8万个。我国整体停车位供给率只有50%,可以说停车位的供给严重不足。而地下停车场建设在我国起步较晚,建造耗时长,增长比较慢,在城市中的地下停车场供给严重不足。预计到2020年地下停车场行业市场规模将可能达到195.02亿元,到2023年市场规模达到295.57亿元。

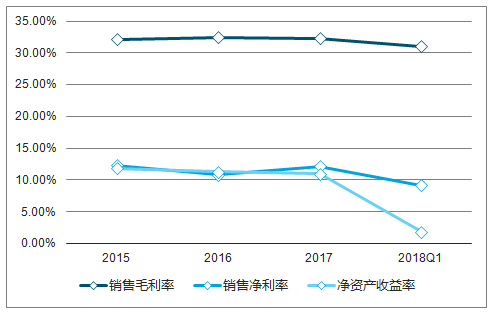

2015-2018年一季度中国地下停车场行业盈利能力分析

数据来源:公开资料整理

2015-2018年一季度中国地下停车场行业偿债能力分析

数据来源:公开资料整理

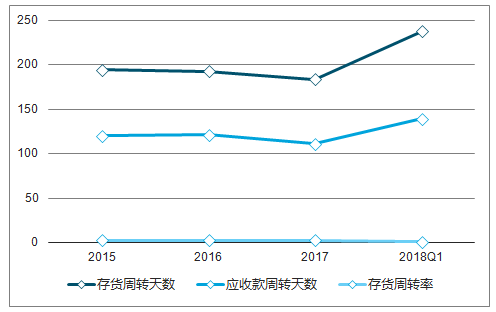

2015-2018年一季度中国地下停车场行业营运能力分析

数据来源:公开资料整理

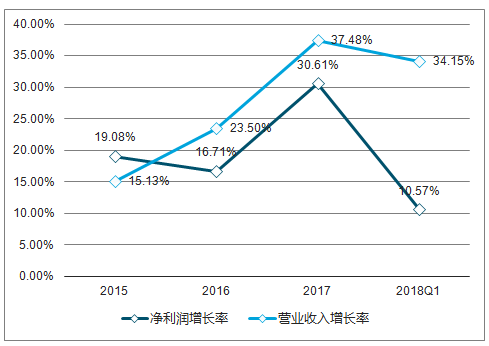

2015-2018年一季度中国地下停车场行业成长能力分析

数据来源:公开资料整理

三、2019年中国停车位需求预测

截至2018年底,全国汽车保有量达2.4亿辆,比2017年增加2285万辆,增长10.51%。从车辆类型看,小型载客汽车保有量达2.06亿辆,首次突破2亿辆,比2017年增加2085万辆,增长11.56%,是汽车保有量增长的主要组成部分;私家车(私人小微型载客汽车)持续快速增长,2018年保有量达1.89亿辆,近五年年均增长1952万辆;载货汽车保有量达2570万辆,新注册登记326万辆,再创历史新高。

2014-2018年小型载客汽车及私家车保有量情况

数据来源:公开资料整理

汽车保有量不断增长,停车设施需求也随之扩大。据预测,2018年我国停车位需求了将近3亿个。随着汽车保有量的进一步提高,到2019年停车位需求或将达3.3亿个。

中国停车位需求量走势预测

数据来源:公开资料整理

四、2019共享停车位开发的市场前景及盈利情况

(一)、智慧停车市场规模预测

2010年我国智慧停车市场规模仅为14.5亿元,到2016年市场规模已增至62亿元。随着后期城市停车难、停车贵等问题凸显,智慧停车将成为城市发展的主要需求。未来几年,市场规模以20%左右的速度继续增加,到2020达到154亿元。

2010-2020年我国智慧停车市场规模走势预测

数据来源:公开资料整理

目前,智慧停车市场格局相对分散,主要以智能停车设备商、智慧停车解决方案提供商、互联网停车运营企业为主。未来随着智慧停车行业不断发展,市场集中度有望得到进一步提升。这意味着智慧停车行业整合趋势仍将持续,强资源、强运营、强商务的大企业有望脱颖而出。

共享停车位开发项目一直凭借着其独有的特性获得了大部分创业人士的青睐。为此,它也一度成为了2018年最受投资人喜爱的共享项目之一。

1、政府政策

随着人们生活水平的不断提升,汽车已逐渐成为了每个家庭的必备用品。而城市车辆的不断增多,在给城市交通带来压力的同时,也让停车难、停车贵等问题成为了人们最为担忧的事情。

为此,政府部门为了解决这些问题都在相关的法律条文中,提出:鼓励住宅、机关单位等车位向社会车辆进行错时共享。如:2017年4月份广州的《广州市停车场建设和管理规定(草案)》,2017年7月的《北京市机动车停车管理条例(草案)》都有提到。

而共享车位本质就是,帮助人们解决停车难、停车贵等问题开发设计的错时共享停车项目。这些政府条例的提出,无疑为共享停车位开发项目的发展提供了保障。

2、市场前景

从上可知,随着城市车辆的不断增多,人们对于停车位的需求也将不断增大,车多位少、停车难、无序停车等问题也日益突出。这也意味着,共享停车位的发展前景将很广阔。

据调查显示:居民用车在上下班期间存在潮汐效应,往往这边小区里私家停车位大多闲置,百米之隔的商务区正一位难求。而车位共享的出现打破了这种信息不对称,个人或商业物业将车位闲置时间挂上平台。其他车主出门前用App预订停车位,即到即停、即时计费,离场自动结算,费用从手机扣除。这种共享方式提高了停车位的使用效率,为共享停车位开发项目带来了稳定的消费人群。

从市场的需求性和使用便捷性等两个方面,能够看出共享停车位开发项目的市场前景很可观。

3、盈利方式

共享停车位开发项目作为一种共享类项目,其在盈利方式上与其它的共享类项目类似,都有着以下三大盈利模式:

(二)、2019共享停车位开发的市场前景及盈利情况浅析

1、平台收益

平台收益是共享停车位开发项目的基本收益。它的收益部分主要表现在:拥有停车位的雇主可以在共享停车位APP上发布相应的租赁信息赚取停车费用。这个停车费用,一半归分享车位的所有人,另外一半则由平台和停车场协商分成。

2、广告收益

广告收益主要是指线上广告收益。这是指,随着使用共享停车位APP的用户人群不断增多,自然会吸引相应的广告商在APP上做广告。这就能赚取相应的广告收益。

3、周边产品收益

作为共享停车位开发项目的投资人,除了可以赚取平台收益和广告收益外,周边产品的经济收益也是一个重要的收益部分。这部分收益表现在,平台投资人,可以在共享停车位APP上售卖相应的周边产品,或是和相关的公司合作赚取收益。

共享停车位开发项目在2019年仍然有着很大的市场空间

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)