中国商品房预售制设立初衷是为解决部分房企开发资金不足,以加大市场住房供给,满足供应不足的市场状况。

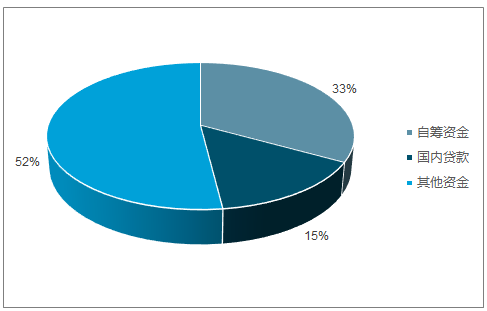

商品房预售制度实质上是一种开发商的重要融资手段,有助于开发商合理运用杠杆加快房地产开发项目开发进度,提高资金使用效率。根据国家统计局的统计,2018年1-8月,在不考虑开发应付款的间接融资手段的情况下,中国开发商房地产开发资金来源合计10.7万亿元,其中其他资金来源达到5.59万亿元,占全部资金来源的52%,而其中的定金和预收款达到3.54万亿元,占全部资金来源的33.2%。

由于预售制使得开发商实现了资金的提前回笼,有助于开发商降低开发资金的使用成本,减轻开发商的财务压力,从而有利于提升开发商的资金回报率。

商品房预售制有助于开发商保障项目按时竣工交付,兑现合同承诺,降低项目开发风险,以及保证承包商和供应商等上游企业的应付款的及时足额的偿付。

可见预售和分期付款的方式有效降低了消费者的购房门槛,刺激了市场的潜在需求。

2018年前8月开发商资金来源占比图

数据来源:公开资料整理

2018年前8开发商资金来源占比图

数据来源:公开资料整理

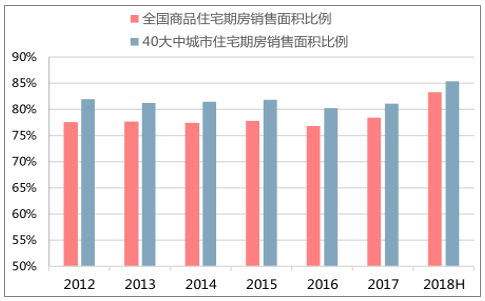

2012-2018H1商品住宅期房销售面积比例图

数据来源:公开资料整理

40大中城市商品住宅期房和现房售价对比图

数据来源:公开资料整理

预售制设计的思路是通过帮助房企降低杠杆成本,加速其资金回笼用于项目的再投资,从而达到加速住房供应的目的。

杠杆成本的提升叠加资金回笼变慢,将会严重影响房企投资意愿,一方面房企对资产端的收益和安全要求仍会提升,另一方面现金流回笼期将跨越建设期和销售期,未来政策、市场的不确定性均加大,房企拿地会出于更加理性考虑,最终还是会导致土地市场明显降温,对于土地财政需求较高的地方政府而言,也将面临更大的挑战。

2013-2018H1房企预收账款占负债、资产比重图

数据来源:公开资料整理

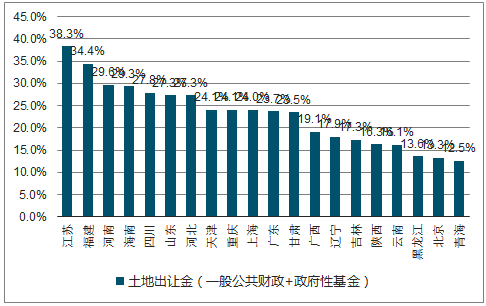

部分省、直辖市土地出让收入占财政收入比重图

数据来源:公开资料整理

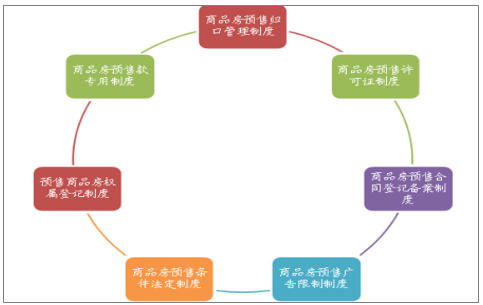

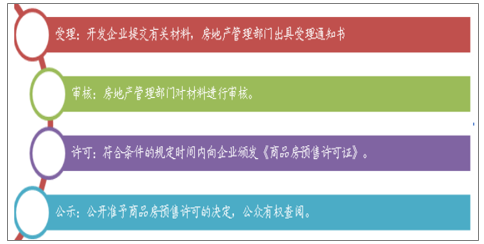

中国相关部门颁布法律法规正式规定了房地产行业的商品房预售制度,包含了一系列的细化规定。

商品房预售监管制度图

数据来源:公开资料整理

商品房预售许可程序图

数据来源:公开资料整理

全国各地的预售条件不尽相同,在不同等级城市呈现阶梯状。以33层的高层为例,一线城市普遍要求主体结构达到三分之二可预售;二线城市普遍要求主体结构达到二分之一,也有郑州等城市要求完成五层以上结构封顶工程;三四五线城市有要求相对严格媲美一线的鞍山,也有相对宽松的莆田,预售条件为形象工程达到1/5及以上,甚至有城市只需要完成正负零即可预售。

随着预售制度变严格,房企现金流压力变大,现金流回正时间拉长。对标现行预售、预售推迟、现售三个节点,累计净现金流回正所需时间变化为10—11——16个季度。季度现金峰值与土地款支付、施工、销售节奏相关性更强,也会随着预售制度趋严而对当即现金要求增加。也就是说预售制度变严格,会对房企的周转速度产生影响。

预售制度变化对房企净利润率及IRR影响图

数据来源:公开资料整理

预售制度变化对房企现金流影响图

数据来源:公开资料整理

房地产行业虽说是传统行业,但发展至今日在材料、建造方式、管理模式等方向仍然有所突破,这也助力房企通过标准化的模式,去压缩前端设计、报批报建、招投标等的时间去实现高周转,并不是盲目压缩工期。

市场关注中涉及到的商品房预售制度存在风险时,其中包括“违法违规销售有机可乘,房地产市场乱象丛生,如面积缩水、质量低劣等等”。这些风险并不是由预售制度本身产生,尤其是质量问题,一方面考验开发商,另一方面考验监管。如果后续监管不够到位,那么预售制度改变可能并不能改善房屋质量,可能会起到反效果。

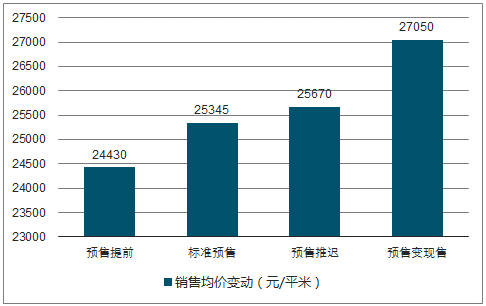

地价不变、净利润率不变下的销售均价变动图

数据来源:公开资料整理

售价不变、净利润率不变下的地价变动图

数据来源:公开资料整理

预售变动对土地出让金影响图

数据来源:公开资料整理

随着我国商品房供给逐步跟上,未来逐步改变预售制度这样的杠杆政策是可以理解的。但是在短期内取消预售制度的可能性或者说基础并不具备。

金融端,从年初以来一直强调,房企融资渠道已经从2016年以来持续收紧,房企到位资金的增速在今年出现3年来第一次负增长,如果一刀切取消预售,意味着房企20-30%左右的资金来源将出现空白,资金链断裂以及由此带来的系统性风险不可轻视。

供给端,近两年以来,全国城市尤其三四线城市在去库存思路下效果明显,截至到2018年8月,全国商品房待售面积同比下降14%,相比于2016年初的高点已下降25%,以80个大中城市可售库存口径,商品住宅可售面积较2015年初的最高点下降30%。预售制的突然取消意味着原本今年入市的房屋将推后1-2年以上,供给“休克”的风险将使得当前原本就脆弱的供需结构变得恶化,也和“遏制房价上涨”思路不符。

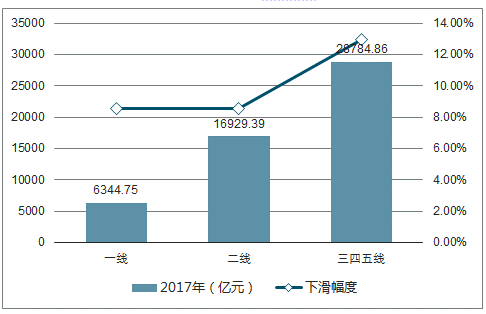

2013-2018年商品房待售面积图

数据来源:公开资料整理

在过去解决中国房地产市场供需结构中的重要作用不可磨灭,但是随着中国商品房供给逐步跟上,未来逐步改变预售制度这样的杠杆政策是可以理解的。

如果预售制度需要变动,因城施策去匹配城市的取证库存及未来两年土地供应计划,且不宜一步到位,应逐步趋严。对于短期库存较少的城市来说,更适宜采取的是提前加大供地,再采取新老划断的模式。对于短期库存较多的城市来说,更适宜采取的是对存量也动手,同时配合供地计划。此外土地出让时,逐步在土地出让条件中明确规定是否可以进行预售也是可选择的过渡方式。

如果预售环节取消,意味着融资渠道原本就不多的中小型房企将面临更高的门槛,而拥有更为坚实金融机构背书、更为多元资源渠道、具备更强开发品质的优质房企反而拥有了更为宽松的发展环境,房地产行业的集中度提升,也将在去杠杆节奏中持续加速。

相关报告:智研咨询发布的《2019-2025年中国商品房市场运营模式分析及发展趋势预测研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)