一、中国医疗器械增速超全球增速,但集中度和国产比例低

2017年全球医疗器械市场规模为4050亿美元,同比增长约4%,预计2024年将达到5950亿美元,复合增速约为5.6%。从子行业来看,体外诊断占比仍然最大,其次为心血管、影像设备、骨科。

全球医疗器械市场规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械市场竞争格局及投资风险预测报告》

2017年全球医疗器械子领域占比

数据来源:公开资料整理

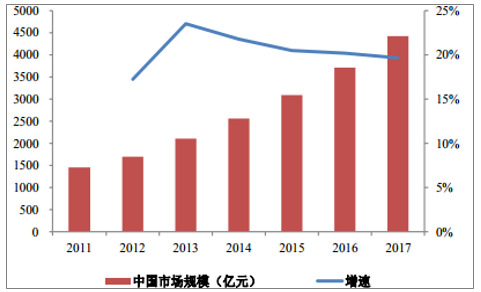

2017年中国医疗器械市场规模为4425亿元,同比增长20%,超过全球市场增速的4倍。从市场份额来看,医学影像、体外诊断、低值耗材、心血管器械耗材的市场份额靠前。与全球市场相比,中国的骨科、眼科、内镜等市场占比相对偏低。

中国医疗器械市场规模及增速

数据来源:公开资料整理

2017年中国医疗器械子行业占比

数据来源:公开资料整理

二、中国医疗器械市场潜力大,多因素推动行业快速增长

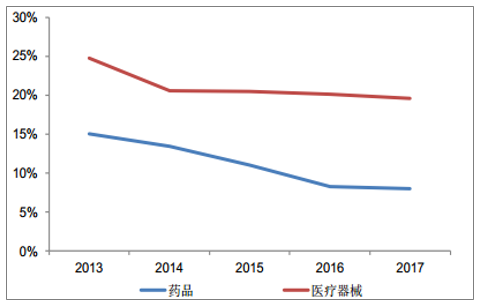

中国医疗器械市场增速明显超过药品市场增速,约为药品市场增速的2倍左右。从医疗器械与药品市场规模相比来看,发达国家基本达到1:1,全球平均水平约为0.7:1,中国市场仅为0.25:1,医疗器械市场还有巨大的成长空间。

中国医疗器械市场增速明显超过药品市场

数据来源:公开资料整理

中国医疗器械市场规模与药品市场相比偏小

数据来源:公开资料整理

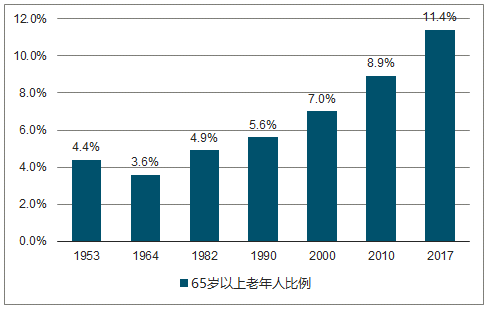

中国人均预期寿命持续提高,从1982年的67.80岁提升至2015年的76.34岁。老龄化进程加快,2017年中国65岁以上老年人数量已经超过1.5亿,占比达到11.4%,而且仍在持续提升。老年人对医疗保健的需求更大,对医学影像检查、体外诊断检查、心脑血管器械、骨科耗材等医疗器械的需求也会持续增长。

中国老龄化趋势

数据来源:公开资料整理

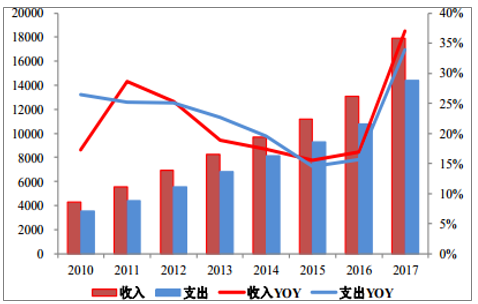

医保基金持续保持稳定增长,2017年城乡基本医疗保险基金收入17932亿元,同比增长37%,支出14422亿元,同比增长34%。随着医保控费、控制药占比、取消药品加成政策的实施,医保基金收入增速实现对医保支出增速的反超。累计结余与当年支出的比例也从2014年最低点83%提升至2017年92%,医保基金的支出安全性进一步提升。作为医疗服务的主要付费方,医保基金收入和支出的稳定增长也将推动医疗器械市场持续扩容。

中国城乡基本医疗保险基金收入和支出增长趋势(亿元)

数据来源:公开资料整理

中国城乡基本医疗保险基金累计结余增长趋势(亿元)

数据来源:公开资料整理

推动因素一:大型医用设备配置许可管理权限进一步放开,促进未满足的临床需求放开。

推动因素二:分级诊疗推动基层医疗机构发展,医疗器械配置需求增加。

推动因素三:由于限制药占比、取消药品加成等措施落地,公立医院最主要的盈利来源从药品变为医疗器械,公立医院有更强的动力采购医疗器械以增加收入。

调查数据显示:从收入结构来看,药品仍然是公立医院的主要收入来源,占比在33%-40%左右。但药品增速低于医疗器械相关的卫生材料、检查、化验的收入增速。

公立医院收入结构

数据来源:公开资料整理

公立医院药品收入增速低于器械相关收入增速

数据来源:公开资料整理

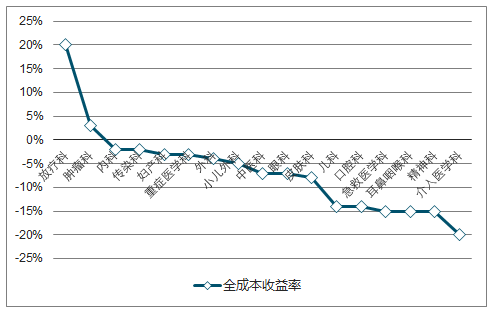

从医院科室盈利能力来看,临床科室由于对药品依赖大,大部分临床科室都处在亏损状态;而以来医疗器械的医技科室则具有极强的盈利能力。相比药品,医疗器械相关收入增速更快且盈利能力更强,对医院盈利贡献更大,也会更受医院青睐,加大医疗器械配置力度。

公立医院临床科室明显亏损

数据来源:公开资料整理

公立医院医技科室盈利能力强

数据来源:公开资料整理

三、医疗政策大力支持医疗器械国产化

截止2017年,接近160个产品进入创新医疗器械特别审批名单,审批进度明显加快。其中2017年收到特别审批申请273项,完成323项审查,确定63个产品进入特别审批通道,共批准12个创新产品注册上市。其中审批进度最快的是海杰亚的低温冷冻手术系统,从公示到获批仅用了不到1个月的时间,医疗器械上市进度明显加快。

2017年创新医疗器械特别审批项目数据

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询