(1)移动通信行业概况

移动通信网络技术已经历了第一代、第二代以及第三代移动通信技术(1G、2G、3G),目前正处于第四代移动通信技术(4G)快速普及以及第五代移动通信技术(5G)研发建设阶段。全球范围来看,随着技术进步带来的移动通信成本降低,以及移动通信服务的升级优化,使得移动电话在全球的普及率快速提升,移动电话对固定电话替代效应日益显著。2017年末,全球移动电话用户超过77亿户,移动电话用户普及率已超过100部/百人,而固定电话用户总数逐年走低,约为10亿户,普及率仅为13.7部/百人。科技进步带来的不仅是移动用户普及度的提高,还有移动通信业务速度和质量的提升。随着智能手机和穿戴设备的普及,人们对于移动通信业务的要求越来越高,传统网络已无法满足人们对于传输声音和数据速度,以及处理图像、音乐和视频流等多媒体形式的要求。截至2017年末,全球4G网络连接数超过20亿,4G用户占比达到移动网络连接的29%。

2010-2017年全球移动用户连接技术占比

数据来源:公开资料整理

在我国,2006年之后,固定电话普及率持续下降,而同时移动电话的普及率却日益走高,移动电话对固定电话的替代效应在国内同样明显。2017年移动电话用户净增9,555万户,总数达14.2亿户,移动电话用户普及率首次破百,固定电话用户总数为1.94亿户,比上年减少1,286万户,普及率降至14部/百人。随着移动通信技术的发展,在移动用户增加的基础上,移动互联网(3G/4G)在移动用户中的渗透率不断提高。2017年移动互联网(3G/4G)用户占比已接近80%,在4G移动电话用户大幅增长、移动互联网应用加快普及的带动下,移动互联网接入流量消费达246亿G,同比增长162%,月户均移动互联网接入流量达1,775M,同比增长128%,其中,通过手机上网的流量达到235亿G,同比增长179%。

(2)移动通信网络及其基站投资概况

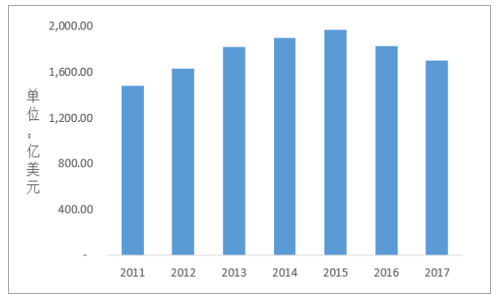

由于通信技术的飞速发展以及人类社会对通信需求的不断提升,移动通信网络建设作为移动通信行业的最重要基础设施,自上世纪80年代以来保持持续较快的发展速度,截至2018年8月初,全球已有208个国家部署了681张LTE网络。移动通信网络建设是通信运营商资本支出的重要构成部分,也是衡量移动通信产业未来发展前景的重要指标之一,自2011年至今,全球运营商资本支出总额已超过1.2万亿美元,其中2014及2015年受到4G网络建设驱动的影响,投资额达到了巅峰。

2011-2017年全球运营商资本支出

数据来源:公开资料整理

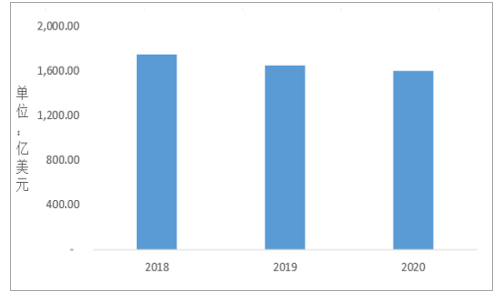

预计全球移动运营商资本支出在未来三年(2018-2020)约为5,000亿美元(不考虑5G通信相关投入),在5G通信正式商用前,全球移动通信运营商的投入将趋于平稳。

2018-2020年全球移动运营商资本支出预测

数据来源:公开资料整理

自2009年4G网络商用以来,2010年仅有11个国家部署了16张网络,至今全球已有208个国家部署了681张LTE网络,呈现快速发展态势。至2025年全球4G网络占移动用户比重将超过53%,全球物联网连接数亦将超过250亿个。另一方面,全球4G网络发展极不均衡,发达国家4G覆盖率大幅超过发展中国家,大量的发展中国家需要建设和更新通信网络,国外市场将为移动通信零部件制造厂商带来巨大的市场空间。未来三年全球运营商资本支出约5,000亿美元,主要用于发达国家4G网络提速以及发展中国家的4G网络建设。因此,在可预见未来4G网络在全球的提速和深入覆盖仍将是发展重心,将带来移动通信零部件的稳定需求。此外,第五代移动通信(5G)的研究工作亦已在全球范围启动。2013年2月,我国工信部、国家发展和改革委员会、科学技术部即联合推动成立了IMT-2020(5G)推进组(以下简称:推进组),推进组的职责包括聚合移动通信领域产学研用力量、推动第五代移动通信技术研究和开展国际交流与合作等。

近年来,随着我国移动通信用户迅猛增长,以及移动应用服务等非话音服务的增加,我国通信运营商亦不断对通信网络进行系统扩容和升级优化。自2013年12月工信部向中国移动、中国联通、中国电信发放TD-LTE4G牌照,中国移动进行了全面的4G移动网络部署;另外,自2015年2月工信部正式向中国电信和中国联通发放了FDD-LTE经营许可后,我国4G开始了双制式竞技时代。2016年初,工信部在北京召开“5G技术研发试验”启动会,标志着我国5G技术试验的全面启动。推进组计划在2016年至2018年间完成5G技术研发试验;2019年至2020年完成5G产品研发试验;2020年启动5G商用。未来,5G将渗透社会的各个领域,以用户为中心构建全方位的信息生态系统,为用户提供超快速接入,“零”时延,千亿设备连接能力,超高流量密度、超高连接数密度和超高移动性等多场景的一致服务,业务及用户感知的智能优化,同时将为网络带来超百倍的能效提升和超百倍的比特成本降低。因此,单个终端设备的信息传输量大幅度增加,以及单个基站的网络覆盖面积将随频率的升高而减小。近年来我国三大运营商资本开支以及未来预计情况如下:

2011-2021年度我国三大运营商资本开支以及预计情况

数据来源:公开资料整理

中国移动、中国联通、中国电信在5G网络建设的投资总额将高达1800亿美元,折合人民币约1.2万亿;预计2020年,我国电信运营商在5G网络设备上的投资超过2,200亿元。截至2025年全球5G网络用户将超过12亿,占全球移动用户比重达到14%,其中5G在中国覆盖率将超过25%。因此,2020年前后,5G移动网络建设将带领移动通信制造业进入另一个景气周期。

移动通信网络设备是无线通信资本支出的重要构成部分,移动基站系统则是网络覆盖系统的核心设备,其主要用于无线射频信号的发射、接收和处理,主要包括基站控制器、收发信机、基站天线、射频器件以及基站电源、传输线、防雷器件等;其中,射频器件由射频元器件和结构件等构成。移动电话用户数量的不断增长和新型数据业务的出现促使运营商加大对移动通信基站设备的投资,不同制式的网络叠加成为普遍安排,为保障数据传输的速率和稳定,则必须部署更多的基站和提高建站密度。

我国目前移动通信网络基站的布局主要以4G基站为主,截至2017年末移动电话基站合计619万个,其中4G基站数为328万个,较上年新增65万个,超过净增移动通信基站数量,3G/4G移动宽带渗透率已接近80%。“十三五”计划中提出加快第四代移动通信(4G)网络建设,实现乡镇及人口密集的行政村全面深度覆盖;《信息基础设施重大工程建设三年行动方案》中提出:到2018年,新增4G基站200万个。《全面推进移动物联网(NB-IoT)建设发展的通知》中提出:到2020年,建设150万NB-IoT基站,发展超过6亿的NB-IoT连接总数。上述产业政策将对5G正式启动前的通信行业固定资产投资带来有力支撑。2G和3G时代的基站建设主要以宏基站为主,建设体积大、成本高。4G时期开始,由于TD-LTE频段较高,深度覆盖和容量需求增加,需要一些小型基站来补充。5G时代超密集网络部署则更倾向于具备间距小、数量多、选址多样等特点的小微基站。全球室外小型基站市场2016年至2021年将以年复合增长率8.4%的速度增长,达到22亿美元。移动通信基站数量的大幅度增加,将促使移动通信设备业等固定资产投资规模的扩张。

(3)移动通信行业发展趋势

①移动通信重心向东亚转移

我国在1G和2G累计投资约6,000亿元,一直处于较低的产品制造阶段,所占市场份额很小。3G发展时期,我国在专利方面有了大幅提升,我国提出的3GTD-SCDMA标准与欧洲、日本提出的WCDMA、美国提出的CDMA2000被列为三大主流标准。3G到4G发展过程中,中国移动、中兴通讯、华为等一系列行业巨头涌现,市场份额排名世界前列,使我国移动通信行业成为具有国际竞争力且具备高技术的产业之一。

到了5G时代,我国终于成为了主导力量:技术方面,IMT-2020(5G)推进组已经成为仅次于欧洲3GPP、5GPPP的联合标准组织,华为技术主推的PolarCode(极化码),正式成为5G重要的编码方案之一;芯片领域,华为海思、清华紫光等对美国高通形成强烈的竞争;另外,华为在空口技术,中兴在MassiveMIMO等基础专利方面都达到了全球领先。从商用化进程来看,2020年东京奥运会、2022年北京冬奥会将会极大的加速5G的布网和商用化,中国移动、日本电信公司NTT和韩国电信公司KT结成5G联盟,中国核心城市和日、韩有望同步试商用pre-5G技术,从而成为全球最早的试点。因此5G到来将使移动通信的重心向东亚转移,从而给国内上下游产业链带来新的机遇。

②“一带一路”加速通信行业“中国制造”出海

“一带一路”沿线涉及60多个国家,占全球总人口的三分之二,占全球经济规模的三分之一,且普遍属于经济发展的上升期,基础设施建设正进入加速期,投资总规模或高达6万亿美元。通信设施是“一带一路”沿线必不可少的基础设施,随着“一带一路”倡导进一步推进,沿线对移动网络、无线宽带等的需求将会逐渐增大。而沿线的中亚、西亚部分国家移动通信普及率较低,通信网络升级需求量较大,将为通信设备制造“中国制造”开拓新的海外市场空间。“一带一路”倡导不仅有助于我国企业开拓海外市场,还有利于提升设备制造企业提升利润空间。移动通信设备制造行业是一个具有规模效应的行业,广阔的市场空间将有助于成本摊薄,而不同发展阶段国家对于移动通信技术的需求不同,将有利于业内企业获得更多的剩余价值。

③产品向小型化、高性能、集成化方向发展

5G需要具备比4G更高的性能,支持0.1-1Gbps的用户体验速率,每平方公里一百万的连接数密度,毫秒级的端到端时延,每平方公里数十Tbps的流量密度,每小时500Km以上的移动性和数十Gbps的峰值速率。因此,未来移动通信网络正朝着基站小型化发展,减小辐射半径、增加基站数量形成超密集组网是保证未来5G通信大幅提高数据流量的关键之一。基站的小型化将驱动移动通信设备以及零部件产品向高性能、集成化方向发展。近年来,随着下游客户利润水平的下降以及行业内竞争日益激烈,行业成熟产品的利润空间被不断挤压,行业内企业唯有通过自主研发,不断开发出高性能、集成化产品来保持利润水平的稳定。

相关报告:智研咨询网发布的《2019-2025年中国电信运营商行业市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国电信运营商集中化基地行业市场调查研究及未来趋势预测报告

《2022-2028年中国电信运营商集中化基地行业市场调查研究及未来趋势预测报告》共十一章,包含中国联通基地运营案例分析,2022-2028年中国电信运营商渠道趋势分析与预测,2022-2028年中国电信运营商产业投资机会与风险研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年前三季度中国三大电信运营商经营情况及用户规模对比分析[图]](http://img.chyxx.com/2020/12/20201211145317.png?x-oss-process=style/w320)