继电器是一种当输入量(电、磁、声、光、热)达到一定值时,输出量将发生跳跃式变化的自动控制器件,其主要功能包括自动调节、安全保护、转换电路等。按继电器的工作原理或结构特征,可分为电磁继电器、固定继电器、延时继电器、恒温继电器、混合继电器等。目前,各类继电器广泛应用于智能电表、电力设备、通讯设备、汽车电子、家用电器、自动装置等诸多业务领域。

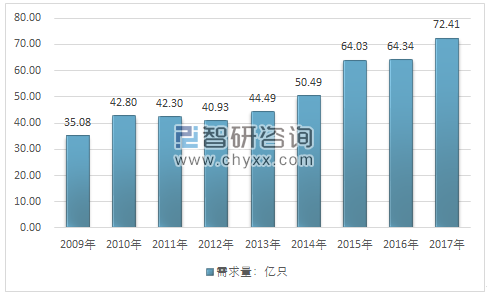

2017 年国内继电器市场需求量约72.41亿只,同比2016年的64.34亿只增长了12.54%。

2009-2017年中国继电器市场需求

资料来源:智研咨询整理

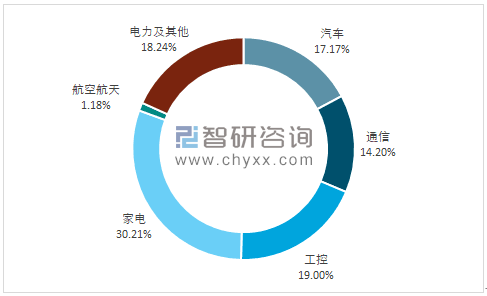

智研咨询发布的《2018-2024年中国继电器行业市场供需预测及投资战略研究报告》显示继电器其主要用于消费电子(如家用电器)和工业类领域,其中家用电器是重要的下游行业,国内家电行业景气程度直接影响通用继电器的市场。

2017年中国继电器行业下游应用结构

资料来源:智研咨询整理

汽车继电器是汽车零部件中重要的电子元器件,广泛用在启动、预热、冷却、风扇、空调、灯光、电喷、油泵等控制系统,传统汽车主电路电压为12V或24V,配套的低压继电器单价约3-5元,随着汽车电子化程度的提高目前单车平均用量约30-40只。

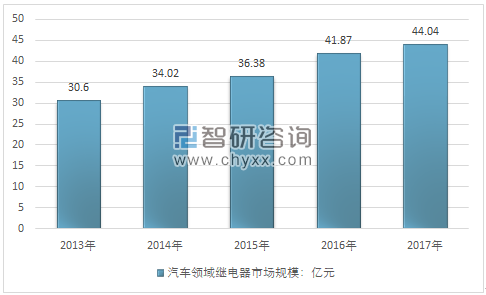

2016年我国汽车领域继电器市场规模为41.87亿元,2017年我国汽车领域继电器市场规模增长至44.04亿元。

2013-2017年我国汽车领域继电器市场规模

资料来源:智研咨询整理

相比传统汽车,新能源汽车的动力系统需要额外使用200V以上的高压直流继电器,单车一般配备2大4小共计6只继电器(主+、主-、充电+、充电-、预充、空调)。

我国汽车继电器主要有泰科电子、松下、LS、欧姆龙、海拉电子等外资龙头企业,由于看好中国市场,大多在中国设有生产基地,下游客户覆盖以德系、日系、美系为主的各大外资品牌;国内汽车继电器生产商主要有宏发、沪工、航天电器等,其中沪工、航天电器主要供应大众、通用的合资品牌及国产车。

国内外汽车继电器主要制造商与下游车企客户

汽车继电器厂商 | 生产基地 | 下游客户 |

泰科电子 | 苏州 | 大众、戴姆勒、奥迪、雪铁龙、宝马、雷诺 |

欧姆龙 | 上海 | 宝马、福特、本田、标致、铃木、戴姆勒 |

松下 | 深圳 | 戴姆勒、东风、丰田、一汽、三菱重工 |

海拉电子 | 厦门 | 戴姆勒、福特、通用、路虎、日产、欧宝、斯柯达、沃尔沃 |

LS | 宝马、现代 | |

沪工 | 上海 | 大众、通用、上汽、长城、江淮 |

航天电器 | 贵州、上海 | 大众、一汽、雪铁龙、日产 |

资料来源:智研咨询整理

工控继电器主要用于工业自动化领域包括机床、PLC、分布式控制系统(DCS)等,随着全球工业工业自动化、智能化不断升级,特别是中国市场产业升级、生产自动化改造加快,工业继电器需求仍以较快的速度增长。

工业继电器市场的主要企业集中在中端市场。目前中端市场是工业继电器的最大市场,占大陆工业继电器整体市场份额的70%左右。多数外资品牌与大陆主要工业继电器企业都定位在该市场。目前市场上主要工业继电器企业如欧姆龙、和泉、施耐德、ABB、宏发等,都定位于中端市场。中端市场的客户对产品质量有一定要求,同时对价格比较敏感,对工业继电器品牌也很关注,故目前中端市场的领先企业多是品牌口碑较好、产品性价比较高外资企业。

目前高端市场企业较少,比较有代表性的企业是西门子和菲尼克斯。西门子主推的产品是一体化中间继电器,尺寸较欧姆龙同规格产品要更大;菲尼克斯产品则不同于西门子或欧姆龙,属于自主创新产品。

低端市场企业普遍销售规模较小。低端市场规模比较大的企业是正泰、温特、德力西等,这些低端市场主要企业的销售规模远小于中端市场主要企业。低端市场的企业众多,市场集中度相对较低,客户采购随意性较强。

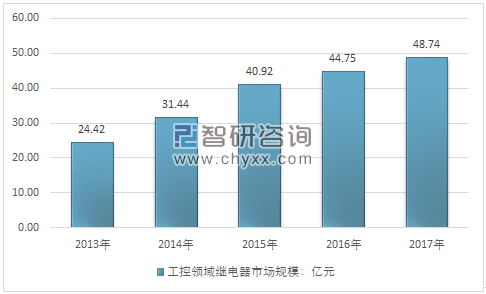

2016年我国工控领域继电器市场规模为44.75亿元,2017年我国工控领域继电器市场规模增长至48.74亿元。

2013-2017年我国工控领域继电器市场规模

资料来源:智研咨询整理

家用继电器起保护或调整电压作用,放在家电中间环节使用的,用在低电压启动高电压的过渡环节,一般我们使用的家用继电器电压为DC24V。

目前来说,国产品牌已达到了继电器的安全认证,如欧姆龙,上海松川,东莞元则(继电器)等,这些品牌是目前国内比较顶端的,有自己的专门的研发团队和生产工艺。

2016年我国家电领域继电器市场规模为74.37亿元,2017年我国家电领域继电器市场规模增长至77.49亿元。

2013-2017年我国家电领域继电器市场规模

资料来源:智研咨询整理

近年来,受全球经济疲软及国内房地产下滑影响传统家电领域增速放缓。但随着智能家居的兴起,单件家电继电器需求量不断提升,抵御了下游家电行业下滑风险。长期来看,家电继电器市场的份额未来还将持续提升,家电继电器未来能够保持小幅稳健增长。

我国家用继电器主要生产企业

序号 | 企业 | 企业类型 |

1 | 厦门宏发电声股份有限公司 | 其他股份有限公司(非上市) |

2 | 欧姆龙自动化(中国)有限公司 | 有限责任公司(外国法人独资) |

3 | 松下电器(中国)有限公司 | 有限责任公司(外国法人独资) |

3 | 施耐德电气(中国)有限公司 | 有限责任公司(外国法人独资) |

4 | ABB(中国)有限公司 | 有限责任公司(外国法人独资) |

5 | 东莞市群鹰智控电子有限公司 | 有限责任公司(自然人投资或控股) |

6 | 西门子(中国)有限公司 | 有限责任公司(外国法人独资) |

7 | 泰科电子(上海)有限公司 | 有限责任公司(台港澳法人独资) |

8 | 宁波松乐继电器有限公司 | 有限责任公司(台港澳与境内合资) |

9 | 三友联众集团股份有限公司 | 股份有限公司(非上市、自然人投资或控股) |

资料来源:公开资料整理

总体来看,通信和工业控制、家电和汽车仍是继电器最大市场。继电器是一个量大,服务面广,技术含量不高,利润微薄,市场潜力较大的竞争性行业。传统汽车继电器的市场需求在不断增加。随着汽车电子的应用,单车继电器的用量不断增多。随着新能源汽车的发展,作为新能源汽车核心部件,我国高压直流继电器的需求显著增长,目前高端高压直流继电器仍有国外巨头占据主导地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国继电器行业市场发展规模及投资机会分析报告

《2026-2032年中国继电器行业市场发展规模及投资机会分析报告》共七章,包含继电器所属行业进出口市场分析,继电器行业主要企业生产经营分析,继电器行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国继电器行业发展全景速览:国产继电器竞争能力显著增强,市场发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)