一、生猪养殖行业概况

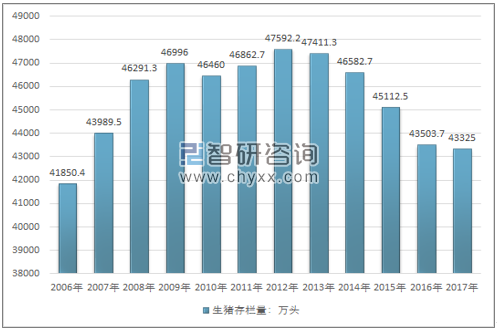

建国初期,由于粮食相对较少,可用于饲料的粮食有限,当时生猪存栏量6500万头左右,产猪肉400万吨左右,2008年发展到存栏量4.69亿头,产猪肉4600万吨左右。2017年我国生猪存栏量为43325万头,2016年我国生猪存栏量为43503.7万头,存栏量较上年同期下降0.41%。

2006-2017年我国生猪存栏量统计

资料来源:国家统计局

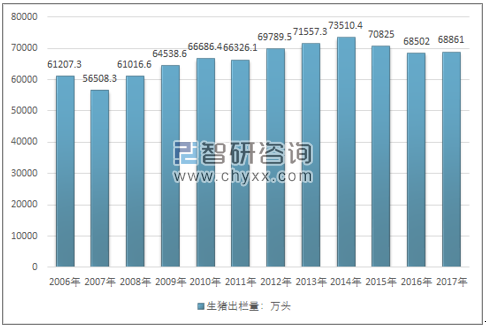

2017年我国肉猪出栏量为68861万头,2016年我国肉猪出栏量为68502.0万头,肉猪出栏量较上年同期上涨了0.52%。

2006-2017年我国肉猪出栏量统计

资料来源:国家统计局

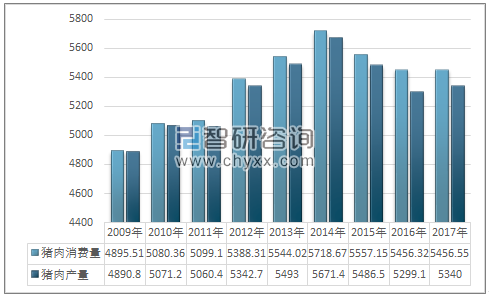

2017年我国猪肉产量达到了5340万吨,消费量达到了5456.55万吨,消费量与上年基本持平,产量略有上升,进口量减少,进口依存度从3%回落至2.5%左右。

2009-2017年中国猪肉行业产销量情况(单位:万吨)

资料来源:国家统计局 智研咨询整理

一、生猪养殖行业存在的主要问题以及发展趋势

中国的猪肉出栏量和消费量占世界的一半左右。但中国的畜牧业也高度分散。生猪养殖不仅在养殖户层面十分分散,在企业层面也同样如此。中国屠宰企业前三强加起来,市场份额还不到10%。行业集中度低、长期分散竞争,这不仅制约了中国屠宰及肉制品加工行业的工业化、标准化、规模化经营,更重要的是,直接导致肉食品质量安全难以监管。

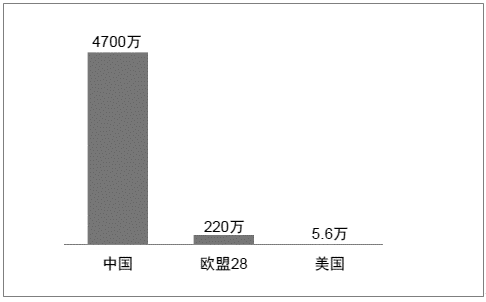

统计数据显示,中国的中国有4700万个生猪养殖农场,而欧盟和美国分别仅有220万个和5.6万个。在中国,大部分生猪来自出栏量不到500只的养猪农场,而在美国,90%的生猪来自出栏量超过5000只的养猪农场。

生猪养殖场的数量:户

资料来源:中国畜牧兽医业年鉴、欧盟统计局、美国农业部

2016年,十大生猪养殖企业拥有的能繁母猪量仅占全国能繁母猪总数的5.8%。此外,猪肉加工行业也呈现高度分散性。2015年,前八名生猪屠宰企业的市场份额仅占10%左右,前五十名生猪屠宰企业的市场份额为18%。

中国、欧盟、美国十大生猪养殖企业市场份额(能繁育母猪数量,%)

资料来源:中国畜牧资源统计年鉴

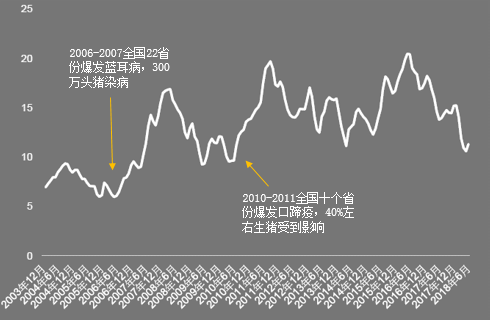

同时由于市场的自发性与盲目性,中国猪肉行业也一直受到市场剧烈波动的困扰,动物疫情往往引发猪肉价格上涨,而随后过度投资产量大幅超出需求又导致价格下跌。据大连商品交易所统计,2003年以来的四个主要周期的波动幅度分别为65%、183%、113%和83%。而商务部的统计零售市场数据也与之较好的对应。其中价格的暴涨还包括疫情等影响因素,一般疫情爆发后会导致生猪养殖业迅速的去产能,出栏量大幅上升,价格因为市场恐慌,猪肉供需两不旺,价格逐渐走低,短期内处于下滑趋势,而随着供给不断减少和去产能的持续化,猪肉价格在中长期处于上升的通道。

2004年-2018年6月中国生猪批发价格波动(元/千克)

资料来源:商务部、智研咨询整理

但从行业的发展趋势来看,中国政府在猪肉行业的政策布局逐步完善,从推动养殖和屠宰场规模化,到供应链一体化整合以及育种、兽医、兽药等等,生猪养殖以及全产业链迎来了全面转型时期。

一、环保推动规模化

2015年,政府颁布了《水污染防治行动计划》,要求各省政府指定敏感水源地附近的地区作为畜禽养殖禁养区。2016年11月国务院印发的《“十三五”生态环境保护规划的通知》中,提出在2017年底前关闭或搬迁禁养区畜禽养殖场(小区)以来,全国各地陆续划定禁养区。同时从2015年开始,生猪养殖户适度规模的(大于500头)以上养殖场的环保和养殖废弃物等方面也有了相关的标准和财政补贴出台。

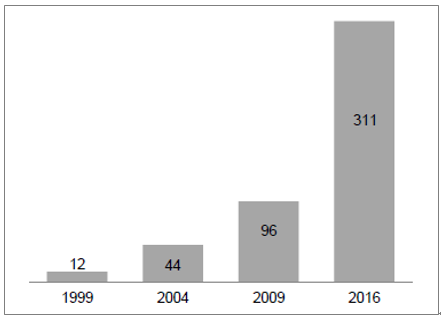

总的来看,2017年是最为关键的过渡年,也是最后期限的“通牒”,至此,生猪行业将发生翻天覆地的改变。随着养殖周期的不断更替,我国畜禽养殖行业规模化程度不断提升。特别是在环保加持下,规模化进程更是加速前进。以生猪养殖为例,2014 年我国生猪规模化程度仅为 41.80%,在经历了 2015 年以来的环保高压之后, 2017年规模化程度达到 55.41%,3年提升了13.6 百分点,规模化可谓进展迅速。

年产超过5万头的生猪养殖场数量(户)

资料来源:中国畜牧兽医业年鉴

二、供应链一体化

基于食品安全、环境保护等多重因素,政府从产业链中间的屠宰环节为主,逐渐向上下游产业延伸链条,达到生猪产业整体转型升级的目的。

2012年商务部对生猪定点屠宰资格进行了严格的审核清理,全国屠宰企业总数由19938家下降至14720家,减少5200家以上,降幅达26.2%,其中全国生猪定点屠宰厂(场)由5919家减至4585家,削减幅度达22.5%。商务部数据显示,全国规模以上企业的数量约占全国定点屠宰企业总数的10%。

规模化屠宰率由2013年底的20%提高到2016年底的26%,生猪屠宰厂(场)数量由2013年底的14720家降到2016年的11219家,降幅达23.78%;生猪屠宰环节“瘦肉精”抽检合格率持续保持在99%以上,肉品质量安全水平稳中向好。

而以通过扶持大型有实力的屠宰企业,成立类似于“原料采购并把关的部门”,通过商业合同的模式,与养殖规模相对较大,养殖水平、能力相对较好,疫病防控、畜产品安全有把握的养殖企业合作,签署“原料采购合同”,定时、定量、定价的模式往屠宰企业输送原料(生猪),从中央到地方各级政府不断加大生猪定点屠宰管理力度,屠宰行业的大整合,已是箭在弦上。

2015年时中国前10位生猪屠宰企业的年生猪屠宰能力约为1.7亿头左右,约占全国生猪出栏量的23%左右。但由于产能严重过剩,即使是大规模屠宰企业,屠宰开工率也较低,约在30%-50%左右,前10家企业的实际屠宰量为7000万头左右,占中国生猪出栏量的比例仅为13%左右。

大规模屠宰厂目前也存在产能过剩,开工率不高等等问题,因此养殖、屠宰、加工的供应链一体化是随着规模化必然趋势,屠宰场的规模化势必会带动养殖的规模化,以及猪肉加工企业一体化布局。

同时上游规模化养殖也会推动上游的饲料和兽药等行业的发展,规模化程度的快速提升意味着上游饲料企业和兽药企业销售重点将由以往的以价取胜变为以产品质量和养殖服务为核心。这将显著利好拥有核心产品和综合服务能力的龙头企业,行业将呈现强者恒强的发展趋势。

对于规模化养殖企业而言,另外一个重要的可能撬动行业新机遇的是,消费者在消费升级中对有机猪肉的青睐,,正在催生一个崛起的细分产业。而规模化的养殖企业,对于进入这一细分产业有天然的优势,同时消费者对商超渠道中的高品质肉的消费逐渐增加,也为生猪养殖企业全产业链布局带来更多的动力。规模化的生猪养殖企业在市场中完成销售的中间环节少,利润分割空间大,具有较大的优势。当然,拥有渠道优势的企业进入这一领域也存在较大的发展空间,网易的黑猪肉正是最好的例证,从头至尾都体现出互联网思维。

三、行业的发展前景

智研咨询发布的《2019-2025年中国生猪及猪肉行业市场现状分析及投资前景预测报告》指出:

但随着我国经济的发展和人民生活水平的不断提高, 我国居民的膳食结构逐步改善,口粮消费继续下降,猪肉等畜产品消费持续上升,优质安全畜产品需求不断增加。未来,随着中国城乡差距的进一步缩小,肉类消费在相当长一段时间内仍然会有广阔的市场前景。

我国食用猪肉的历史悠久,猪肉的需求在我国庞大且稳定,随着居民收入的增加,居民对肉类的消费开始转向脂肪含量更低,蛋白质更丰富的牛肉以及水产品,猪肉的人均消费量略有下降但是相对稳定,随着肉质的提升,猪肉的消费量仍有较为可观的增长空间。

2009-2017年中国猪肉人均消费量走势

资料来源:国家统计局、智研咨询整理

为了满足消费者多样化、多层次、个性化的需求,现在各类农业新型经营主体发展适度规模经营,提高农业生产经营质量的要求越来越高,他们对农业投资的积极性在不断地加大。据统计,2018年一季度头两个月,畜牧业固定资产投资就增长了37.4%,而且大部分都是投向了规模化的养殖场。生猪养殖行业的固定资产投资也得到了较大的补充,总的来看,在环保、产业政策、财政补贴、屠宰政策等因素的推动下,我国生猪养殖全产业链的规模化程度都有较大的提升,我国生猪养殖业将会迎来高速发展时期。

2018年,我国首次爆发非洲猪瘟,疫情传播迅速,2018年底发布的一些控制“非洲猪瘟”疫情传播的措施,包括限制生猪运输和关闭一些生猪交易市场,导致猪肉净消费地区的价格飙升,而发生疫情的生猪生产地区价格下跌。这些市场波动使生猪养殖投资风险加大,对抗风险能力弱的小规模养殖户而言尤其危险,疫情将导致行业持续去产能与规模化,猪肉价格将处于恢复性上涨的周期新起点。2018年6月之后,猪肉价格逐步反弹,在9月28日达到21.31元后,平稳下降,预计2019年行业前期价格企稳,后期将会逐渐上升。同时猪肉的跨省禁运将导致猪肉的就地屠宰,冷链运输的需求显著上升,猪肉的质量安全将得到更大的保证,同时价格也会逐渐上升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国可可粉行业产业链、发展规模、进出口贸易、竞争格局及发展趋势:随着消费扩容,市场保持增长,出口成重要增长极[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2026!中国无纺布制袋机行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:行业内参与者众多,但领军企业较少[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国贴片机行业分类、产业链、市场规模、重点企业分析:中低端国产化尘埃落定,高端突围战全面打响[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年全球激光甲烷遥测仪行业产业链、市场规模、产品结构、竞争企业及发展趋势研判:中国将成为激光甲烷遥测仪行业技术革新与产能布局的核心阵地[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国精冲钢行业政策、产业链、发展现状、竞争格局及未来趋势:汽车产业升级持续拉动精冲钢需求,驱动行业市场规模增至76.39亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)