中国政府越来越意识到,改变我国在芯片产业中的落后地位关系到国家的信息安全和经济利益,芯片产业的技术水平和发展规模也是衡量一个国家竞争力和综合国力的标志。2013年国务院批准半导体产业扶持政策,相关规定下发各部门,初步决定成立半导体产业基金。2014年中国国务院引发《国家集成电路产业发展推进纲要》,推进设计、制造、先进封测、IC关键材料装备等任务。2015年国务院印发《中国制造2025》,把集成电路产业放在重点聚焦发展的十大领域的首位,未来政府会加大在制造和设计的投入比例,以制造端增强设计端的实力,用设计带动制造端的发展。 2017 年国内集成电路产业总体规模达到 5411.3 亿元,同比增长 24.8%。

2011-2017年我国集成电路制造行业销售规模

资料来源:中国半导体行业协会

智研咨询发布的《2018-2024年中国集成电路封装测试市场运营态势及发展前景预测报告》显示我国IC封装业一直是IC产业链中的第一支柱产业,继续保持了快速发展势头。目前国内封装企业如长电科技、南通富士通、天水华天、华润安盛公司近年来封测规模正在迎头赶上,产品档次也由低端向中高端发展。长电科技的封装水平已与国际先进水平接轨。这些发展可以说都离不开创新,贴近市场的创新技术直接带动了企业的快速健康发展。

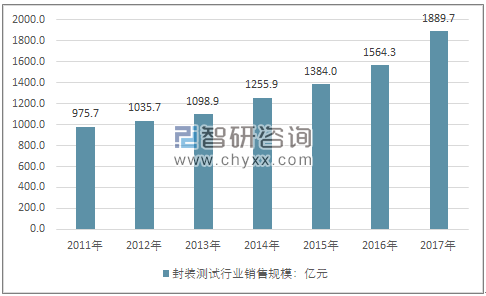

在IC设计、芯片制造和封装测试三业并举、协调发展的格局下,2017年封测业实现销售额1889.70亿元,同比增长20.80%。我国需要加快在先进封装技术上的创新,以确保封测业的长足发展。

2011-2017年我国集成电路封测产业规模

资料来源:中国半导体行业协会

国家集成电路产业投资基金(下文简称大基金)就在国家的推动下成立,投资项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了产业链上的完整布局。

大基金肩负国家发展集成电路的历史重任,将以重点区域和骨干龙头企业为载体,促进形成优势产业集群,避免“遍地工厂开花”等低水平重复建设、一哄而上的现象。

在封装测试领域,则支持国内骨干企业规模扩张和竞争力提升以及差异化发展,推动企业提升先进封测产能比重。

封装测试领域大基金的投资标的、金额总结

时间 | 投资标的 | 金额(亿元) |

2014.12 | 长电科技 | 20.31 |

2015.01 | 华天科技(西安) | 5 |

2015.09 | 中芯长电半导体 | 10.83 |

2015.10 | 富士通微电子 | 2.7 |

2017.09 | 通富微电 | 19.212 |

2018.01 | 晶方科技 | 6.8 |

2018.01 | 中芯南方 | 64 |

2018.02 | 通富微电 | 6.4 |

资料来源:公开资料整理

国内多家主要封测厂进行了规模扩张,有力地带动了国内封测业实现较高增速。目前国内市场需求主要集中在中低档封装产品中,但随着产业的发展,将需要大量高端封装IC。芯片集成度快速提高,高端封装产品的技术含量日益加重,封测得成本在IC成本中所占的比重加大,且受集成电路价格波动影响较小。新的封装技术的导入,给产业带来了新的机遇、商机和挑战。我国要大力推广采用先进系统封装技术、晶圆微焊球、C4NP工艺、TSV技术等高密度互连技术,以使我们在现有产业基础上打造具有世界竞争力的封测大公司,拉近与世界级的距离,确保我国封测产业能够持续长足的发展下去。

国内外封装测试行业对比SWOT分析

- | SWOT分析 |

机会 | 扶持体系日益完善,门槛降低; 消费电子大行其道,热点层出; 风险投资趋于活跃。 |

威胁 | 竞争对手加速进入大陆布局; 本土企业的知识产权困扰; |

优势 | 巨大市场,本土比非本土更多机会 。中国大陆地区经济实力持续提高、人均消费水平不断增强以及信息化浪潮大力推动等多项积极因素的影响,大陆封装测试的市场规模上升。市场需求是产业发展的动力。消费电子市场是目前以及未来几年本土封装测试的主要市场,封装测试市场都还有很大的空间可以发挥。本土封装测试公司比非本土封装测试公司占有地利和政策优势,因而存在更多的机会。 本土封测水平迅速提高,节约设计的时间成本。 本土政府大力支持,产业链各环节公司鼎力相助。 |

劣势 | 本土企业规模小,产品线单一 本土企业技术水平低,研发力量薄弱; 本土企业发展资金不足; 本土企业对市场不够了解,缺乏公司治理经验 |

资料来源:公开资料整理

国内IC封装测试企业技术能力获得大幅提高,通富微电、长电科技等公司在CSP、MCM、FBP、BGA、SiP和无铅等技术领域取得一系列成果,部分已产业化。随着外资和台资的增资扩产,国内在承接国际封装业转移上会加快步伐,更多新技术将投入应用,一些中小型公司或技术含量较低的公司如不增大投入、加快发展,势必将被挤出国际封装市场。但目前封测领域高端技术的知识产权和专利权仍多被国外公司垄断,因此如何利用自主创新来规避和越过专利权和IP风险,也是摆在国内封装测试企业面前的一道坎。同时,前后端制造互相延伸,比如3DTSV的兴起模糊了前端制造与后端封测的界限,晶圆代工厂强势介入也使得传统封测厂遭遇了新的挑战;而日月光集团介绍的系统级封装方案,则将EMS组装测试和PCB方案前移到系统封装阶段,减少了电子制造的工艺流程和成本开销,使产品的集成度更高、功能更强。

集成电路制造愈接近摩尔定律极限,半导体产品将进入微利时代,对于制造和封测产业,如何在现有条件下获得利益最大化也成为封测公司关注的话题。来自应用材料、IBM等公司关于如何提高封测厂生产率和成本效率的话题获得了相当的关注。由于整个IC产业链结合度越来越紧密,从设计端到封测端的交互融合,作用越来越明显。一些封装测试的可靠性问题需要在IC设计端得以充分理解和考虑,而测试对于产品可靠性和最终性能的影响越来越明显,高效低成本的整合方案也更受青睐,在产业进入平稳成长的今天,垂直整合利用产业的各个供应链将获得最大的成品率、产率和最快的上市时间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集成电路封装测试行业市场发展前景及投资风险评估报告

《2026-2032年中国集成电路封装测试行业市场发展前景及投资风险评估报告》共十章,包含中国集成电路封装测试厂商竞争力分析,2026-2032年中国集成电路封装测试行业前景分析,集成电路封装测试企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)