近几年来受城镇化率、城镇人口、城镇扩张进程等因素的影响,我国环卫市场前景是不断呈上升的趋势,预计到2020年产业规模将高达2500亿元。不过当前环卫市场化渗透率比较低,在一定程度上制止了产业的长足快速发展。

我国环卫市场之所以这么快步入黄金期,在很大程度上也受益于城镇人口、城镇扩张进程等因素影响,人口红利消失以及运营成本优势近年保持高增长,导致环卫行业市场化率不断提升。

继承了2017年热度,环保行业在2018年的表现可谓亮眼,各大项目订单纷纷落地,成为资本争抢的“肥肉”。当前我国的环卫行业正在从垃圾处理处置的末端逐渐向前端的收运、保洁等环节延伸,未来一段时间内将实现从环卫到城市废弃物集中处理处置、城乡环卫一体化等目标。

环卫行业当前处于发展期,其核心在于环卫市场化进度。虽然根据市场数据2018年一季度全服务期订单总额达到512亿,远超去年同期,但值得注意的是,相对于如此巨大的市场规模,当前20%的市场化渗透率仍旧显得有些捉襟见肘。

环卫服务市场是为市政体系服务的集道路清扫、垃圾转运、厕所清洁等综合清洁服务市场, 其公用事业属性明显,兼具垄断效应和规模相应,所以其市场发展与格局往往与公用事业行业:污水处理、垃圾焚烧、电力燃气市场类似。

关市场对比:美国环卫及国内垃圾焚烧

美国的环卫行业发展可以很好的为国内环卫市场提供一个借鉴,目前来看, 美国约环卫服务市场已经较为成熟,行业集中度较高,三家龙头企业占比约 38%,其中上市公司占领市场 45%,市政单位仅占 35%的市场规模,市场上程度高。在美国环卫服务签订合同期限也较长,且可以到期续签,这种合作模式具有明显的公用事业属性,一旦占领市场,便具有排他性,抢占市场的过程就是龙头企业诞生的时候。

政策不断进展,推动环卫发展

近年来,环卫市场出现了大幅发展,由于环卫市场具有公用事业属性,其发展与国家政策的推动是密不可分。从《关于政府向社会力量购买服务的指导意见》、《全国促进城镇化健康发展规划(2011—2020 年)》,明确了政府购买服务的要求,同时在近期《全面推进农村垃圾治理指导意见》,政府也要求因地制宜建立“村收集、镇转运、县处理”的模式,这也让环卫市场也扩展到了农村垃圾收集处理。

一、环卫装备行业发展情况分析

截至2015 年,我国城市道路清扫面积达73 亿平方米,城市生活垃圾清运量达 1.9 亿吨,公厕数量约 12.6 万座。根据对环卫服务市场的测算,仅包括城市的环卫服务市场至少有 1324 亿元(道路清洁730亿元、垃圾转运350 亿元、厕所清洁170 亿元、餐厨转运69亿元)。

而若包括县、乡、镇等地区的环卫服务市场,目前县城道路长度为 13.35 万公里,清扫面积为24.9亿平方米、建制镇道路长度为34万公里、乡道路长度为7.1万公里,若考虑其道路宽度类似,则合计道路清扫面积有75.8 亿平方米,与城市道路清扫面积相仿,且有26万个村对生活垃圾进行处理, 测算非城市市场规模为809 亿元。预计包括非城市的环卫服务市场共2133亿元。

(1)目前,我国环卫装备主要包括两类,分别是道路清洁类和垃圾清运类。

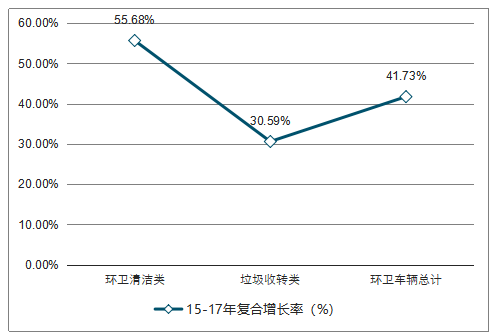

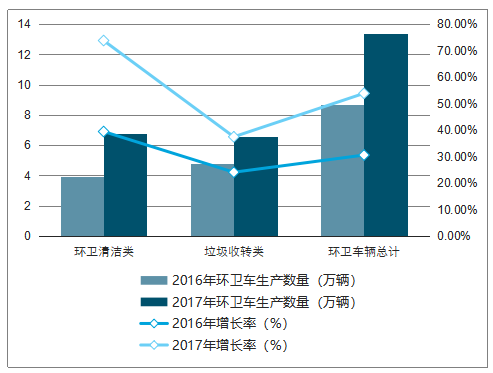

根据中国汽车技术研究中心的数据,我国 15-17 年环卫车产量增长较快,复合增长率高达41.73%,其中环卫清洁类增长速度为 55.68%(清扫车、抑尘车增幅分别为 53.23%、204.14%),垃圾收转类为 30.59%(压缩式垃圾车和餐厨垃圾车增幅分别为 65.90%、57.50%)。2017 年,环卫车辆同比增长 53.86%,根若按照 25 万元/辆环卫车辆的单价进行估算,中国环卫车市场需求规模可达 334 亿元,预计 2020 年或达 750 亿元。

15-17年中国环卫车复合增长率走势

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国垃圾发电行业市场全景调研及投资前景预测报告》

中国环卫车生产数量及增速

数据来源:公开资料整理

最近两年,标的公司中联环境环卫车辆的市场占有率

数据来源:公开资料整理

环卫装备领域,标的公司与同行业可比上市公司的营收规模情况(单位:亿元)

数据来源:公开资料整理

二、环卫服务市场持续增长,开标项目量价齐升

(1)2017 年共有 4,632 家企业中标环卫项目,同比增长 43.23%。新签环卫服务合同总金额为 1,701 亿元,同比增长 97.56%平均合同金额为 0.2143 亿元,同比增长 23.66%。新签项目的首年金额为314 亿元,同比增长 40.18%,平均首年金额为 0.0359 亿元,同比下降20.58%。

(2)2018 年上半年,全国开标环卫市场化项目或标段共计 5862 个,中标企业数量超过 3000 家;合同总金额突破 1000 亿元(2017 年全年为 1700多亿),首年金额达 225 亿(2017 年全年为 321 亿)。其标 3 个项目,总金额为 16.44 亿元,位列行业第十;全部为 PPP 项目,此类项目个数位列行业第四;首年金额为 0.91 亿元,若以合同总金额与首年金额的比值作为平均项目年限的估计值,则在中标总金额前 25 名中,中联环境的平均项目年限最长,约为 18 年,可以长期获得稳定的服务收入

(3)2018 年 7 月,单月开标项目再创新高,首年金额数量 1000 万元以上的项目达到 119 个(有史以来单月最多),其中 1 亿元以上的项目达 38 个。

一方面,增量区县普遍采用环卫一体化的模式开展环卫工作,另一方面,存量区县也在新项目中向科学划分的标段转型,单个标段的作业范围越来越大,服务金额也越来越高。

2018 年 H1 全国环卫市场化项目金额 TOP15

数据来源:公开资料整理

2018年上半年环卫市场化中标合同金额TOP10

数据来源:公开资料整理

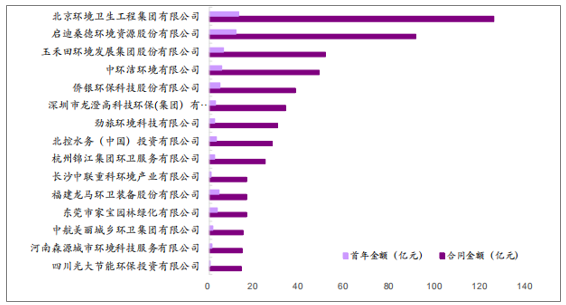

2018年上半年环卫市场化中标合同金额TOP15

排名 | 公司名称 | 合同金额(亿元) | 首年金额(亿元) | 项目数量 | PPP项目个数 | 重点市场 | 分布省份 |

1 | 北京环境卫生工程集团有限公司 | 125.84 | 12.89 | 18 | 5 | 全国 | 11 |

2 | 启迪桑德环境资源股份有限公司 | 91.08 | 11.67 | 41 | 6 | 全国 | 16 |

3 | 玉禾田环境发展集团股份有限公司 | 51.40 | 6.11 | 15 | 4 | 全国 | 8 |

4 | 中环洁环境有限公司 | 48.59 | 5.40 | 6 | 2 | 全国 | 3 |

5 | 侨银环保科技股份有限公司 | 37.97 | 4.63 | 24 | 2 | 全国 | 7 |

6 | 深圳市龙澄高科技环保(集团)有限公司 | 33.54 | 2.69 | 10 | 2 | 全国 | 5 |

7 | 劲旅环境科技有限公司 | 29.98 | 2.53 | 7 | 2 | 安徽/江西 | 3 |

8 | 北控水务(中国)投资有限公司 | 27.62 | 3.22 | 16 | 2 | 全国 | 12 |

9 | 杭州锦江集团环卫服务有限公司 | 24.53 | 2.36 | 7 | 1 | 全国 | 4 |

10 | 长沙中联重科环境产业有限公司 | 16.44 | 0.91 | 3 | 3 | 贵州/湖南 | 2 |

11 | 福建龙马环卫装备股份有限公司 | 16.42 | 4.17 | 13 | 0 | 全国 | 8 |

12 | 东莞市家宝园林绿化有限公司 | 16.36 | 3.41 | 22 | 1 | 全国 | 11 |

13 | 中航美丽城乡环卫集团有限公司 | 14.78 | 1.69 | 5 | 2 | 华东 | 3 |

14 | 河南森源城市环境科技服务有限公司 | 14.33 | 1.33 | 6 | 0 | 河南 | 1 |

15 | 四川光大节能环保投资有限公司 | 14.23 | 0.47 | 1 | 1 | 西南 | 1 |

数据来源:公开资料整理

随着环保市场潜在市场的开发,预计到2020年,囊括环卫设备、环卫服务、垃圾处理等领域在内的环卫产业总规模将达到2400亿~2500亿元。

环卫行业当前处于发展期,其核心在于环卫市场化进度。虽然根据市场数据2018年一季度全服务期订单总额达到512亿,远超去年同期,但值得注意的是,相对于如此巨大的市场规模,当前20%的市场化渗透率仍旧显得有些捉襟见肘。

虽然“互联网+”及PPP等新模式不断兴起,但传统环卫模式的变革已然箭在弦上不得不发,据悉,我国目前大部分地区的环卫服务由政府提供,相当于美国20世纪90年代的水平。

所以在未来前景一片光明但行业变革亟待开展的当前,市场竞争之激烈可想而知。不过可以判断,未来几年内,设备采购成本高、融资成本高、运营能力差的小企业将被率先淘汰,融资能力强、产业链协同效应强、管理经验丰富、政府资源良好的企业有望成为龙头,而且未来更多的资源向龙头汇集。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环卫装备行业市场动态分析及投资趋势研判报告

《2026-2032年中国环卫装备行业市场动态分析及投资趋势研判报告》共九章,包含中国环卫装备行业市场痛点及产业转型升级发展布局,中国环卫装备代表性企业案例研究,中国环卫装备行业市场前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询