中国游戏行业依旧保持着稳健的发展,客户端游戏与移动游戏收入领先,网页游戏收入下降,家用机游戏市场仍在成长期,VR市场仍有较大波动。

一、中国游戏行业整体形势

1、戏行业市场概况

2017年,中国游戏行业整体保持稳健发展。移动游戏进入存量市场阶段,增幅有所回落,对行业整体增长仍有较大带动作用。社会对游戏娱乐消费支出不断增加,有效带动了游戏游艺及家用游戏机行业高速发展,整体来看,2017年游戏行业营业收入平稳提升。

2017年,中国游戏行业整体营业收入约为2189.6亿元,同比增长23.1%。其中,网络游戏对行业营业收入贡献较大(前三季度营业收入达到1513.2亿元),预计全年营业收入约为2011.0亿元,同比增长23.1%;家用游戏机相关营收约为38.8 亿元,同比增长15.1%;游戏游艺机(前三季度销售收入99.8亿元)预计全年约为135.8 亿元,同比增长24.7%;VR游戏收入4.0亿元,同比增长28.2%。具体来看:

随着硬件技术的提升,以及用户游戏习惯的转变,网络游戏内部结构有较大分化:移动游戏以全年约1122.1亿元的营业收入领先,同比增长38.5%,占网络游戏的市场份额达55.8%;客户端游戏营业收入约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%;网页游戏营业收入约为192.3亿元,同比下降14.7%,占网络游戏市场总份额的9.6%。

2017年,自研网络游戏收入稳健提升,约为1420.7亿元,同比增长约14.5%。家用游戏机市场仍处于成长期,用户付费习惯逐渐养成,全年实现营业收入约为38.8亿元,同比增长15.1%;游戏游艺行业进入高速发展阶段,游戏游艺机销售收入约为135.8 亿元,同比增长24.7%。

2017年,VR游戏技术进一步成熟,多款客户端游戏推出VR版本,游戏游艺设备积极引进VR玩法。但VR市场仍有较大波动,高端VR设备提高了消费门槛。2017年,VR游戏及设备销售收入约为4.0亿元,同比增长28.2%。

2017年中国游戏行业营业收规模占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络游戏行业市场全景调研及发展前景预测报告》

2、海外出口

2017年,中国游戏厂商出海热情高涨,自研网络游戏海外营业收入约为76.1亿美元,同比增长10.0%。2017年,中国游戏企业出海有以下新特点:第一,海外市场中“中国同行”竞争趋向激烈,东南亚地区移动游戏趋向同质化;第二,自研二次元类移动游戏在日韩地区表现出色;第三,实力雄厚的游戏企业积极收购海外研发和发行公司,布局全球市场。

2016-2017年自研网络游戏海外市场收入

资料来源:公开资料整理

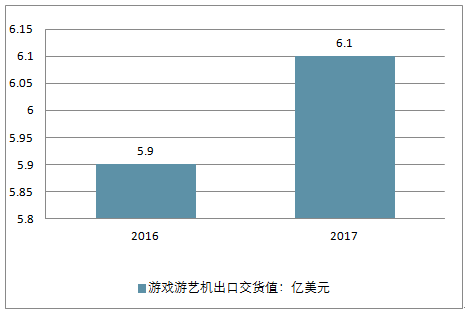

2017年,游戏游艺行业继续沿着转型升级路径发展,积极改进技术、创新玩法,沟通交流,提升国际竞争力。2017年,游戏游艺机出口交货值约为6.1亿美元,同比增长4.0%。

2016-2018年游戏游艺机出口交货值

资料来源:公开资料整理

3、用户规模

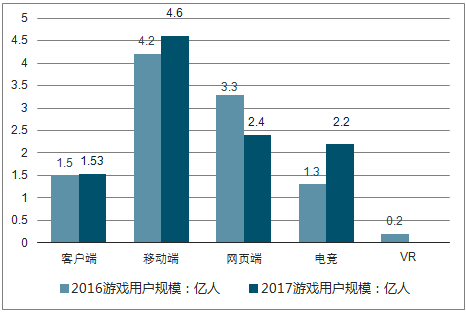

2017年,中国网络游戏用户存量市场特征明显,增幅继续放缓。其中,客户端游戏用户数量约1.5亿,与2016年基本持平;移动游戏用户约4.6亿,同比增长9.0%;网页游戏用户约2.4亿,同比下降2.0%。

虽然网络游戏用户增量减缓,但是核心用户比例不断提高,用户的游戏审美和正版意识整体提升,为优质游戏和创新玩法的独立游戏提供了良好的发展契机,劣质游戏将逐渐被市场淘汰出局。

2017年,VR游戏用户数量约0.4亿,同比增长100.0%,VR体验馆的消费者数量不断增加;电竞游戏用户约2.2亿,同比增长69.2%,女性玩家占比不断提升。

2017年中国游戏用户规模情况

资料来源:公开资料整理

4、2017年游戏细分领域发展概况

2017年,中国客户端游戏产业发展速度较快,全年营业收入总计约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%。影响收入的主要因素为:第一,随着游戏品质和消费观念的升级,核心用户占总体比例不断增加,玩家人均消费大幅提高;第二,电子竞技的发展带动玩家消费热情;第三,传统热门游戏借鉴改进今年风靡的“大逃杀”玩法,有效增加玩家活跃度。

2016-2017年客户端游戏营业收入情况

资料来源:公开资料整理

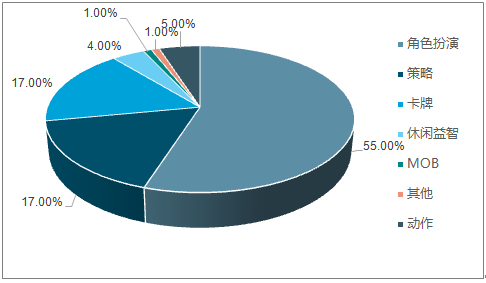

2017年,热门客户端游戏的类型集中度较高,角色扮演类游戏数量占有较大优势,约48%;MOBA类游戏表现亮眼,《英雄联盟》虽然受到MOBA类移动游戏冲击,但其玩家数量、游戏收入及社会影响力仍在客户端游戏中处于领先地位。

2017年热门客户端游戏类型分布

资料来源:公开资料整理

2017年,中国移动游戏全年营收约为1122.1亿元,同比增长38.5%,占网络游戏的市场份额达55.8%。

2016-2017年移动网络游戏营业收入走势

资料来源:公开资料整理

产品类型方面,市场主流游戏类型保持稳定,角色扮演和休闲益智类游戏的市场份额超过50%,策略类游戏稳居第三位。2017年约有16000余款新品移动游戏上线,2017年上半年,移动游戏类型占比前三位分别为:休闲益智31%、角色扮演27%、策略14%;2017年第三季度,新品移动游戏类型占比前三位分别为:角色扮演30.6%、休闲益智26.9%、策略13.7%。

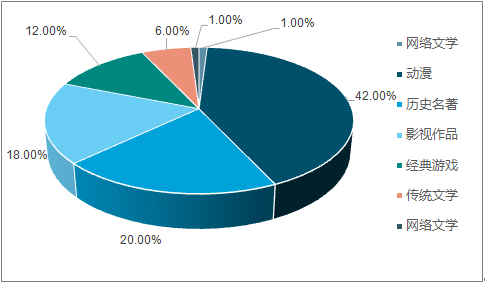

内容供给方面,含IP新品游戏仍有较大市场竞争优势。新品角色扮演类IP游戏占总数的55%;IP来源前三位分别为:动漫42%、历史名著20%、影视作品18%。对有较完整世界观的IP,角色扮演类游戏在还原IP剧情和提高玩家参与度方面较佳,有利于实现IP价值的最大化,例如《楚乔传》、《军师联盟》、《九州天空城3D》等畅销新品角色扮演类游戏的IP联动较为成功。

2017年含IP新品移动网络游戏类型

资料来源:公开资料整理

2017年含 IP新品移动网络游戏IP来源

资料来源:公开资料整理

2017年,中国网页游戏营收显著下滑,全年营业收入约为192.3亿元,同比下降15.0%,占网络游戏市场总份额的9.6%。

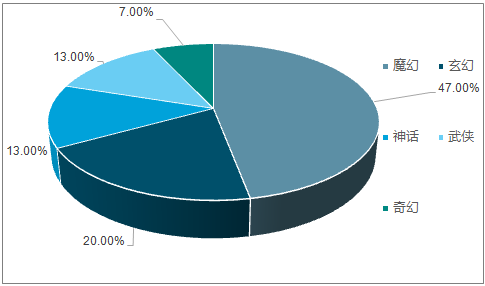

内容供给方面,题材分布较为集中,新品游戏青睐国内热门影视IP。2017年,正式运营的网页游戏约2728余款,其中魔幻、玄幻题材占比分别高达46.7%、20.0%;优质影游联动作品取得了较高市场关注度。

2017年热门网页游戏题材分布

资料来源:公开资料整理

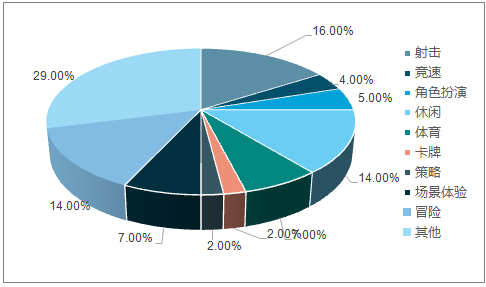

VR游戏内容方面,VR游戏的浸入式体验更强,场景体验分类成为该类游戏的独特细分门类。根据国内主流VR应用平台数据,VR游戏集中于射击、冒险、休闲等类型,比例依次为16%、14%、14%。因为技术限制,射击和休闲类相比动作格斗类在研发层面较容易实现,玩家的游戏体验更加。

2017年VR游戏类型分布

资料来源:公开资料整理

2017年,VR游戏共实现销售收入约4.0亿,同比增长28.2%;热门VR游戏超过800款,市场高端和低端产品分化较严重。

2016-2017年VR游戏共销售收入

资料来源:公开资料整理

2016-2017年网页游戏共销售收入

资料来源:公开资料整理

二、2018 年二季度中国手游现状分析

2018 年二季度中国手游市场单季度实际销售收入达 320.1 亿元,同比增长 11.8%(去年同期为 44.3%),增速趋缓。 上市公司方面, 网络游戏板块 2018 年上半年实现收入 341.3亿元,同比增长 16.6%;净利润 75.2 亿元,同比增长 6.0%。不同公司的游戏收入增速出现分化,三七互娱上半年国内手游业务流水逆势取得 55.3%的高增长,完美世界虽然游戏业务收入下滑 13.4%, 但是三季度新游流水靓丽、增长强劲,且后续产品线充沛; 而游族网络、恺英网络、昆仑万维游戏收入均出现不同程度的下滑。行业的优胜劣汰与加速分化促使份额向龙头进一步集中版号管控和行业精品化发展有助流量运营进入良性阶段。 近年以来,买量运营方式被众多游戏厂商普遍应用,导致 2017 年以来买量成本逐渐高升,但是今年二季度以来,随着版号管控,简单粗暴的洗流量方法已经不再适用当前市场,蹭 IP、换皮等游戏品类日渐式微,游戏精品化趋势显著。从买量游戏平均获客成本来看, 5 月已经出现环比下降,而三七互娱 1H18 的买量成本比例也相对稳定。提升精细化长线运营能力是“买量”的关键,这对“买量”厂商的运营能力提出了要求。当前阶段来看,由于版号审批暂停和近期游戏总量调控政策的出台,游戏行业处于情绪低谷;但是中长期有望淘汰中小长尾产能,促进行业集中化, 具备优质研发能力的 A 股龙头上市公司如完美世界、三七互娱有望受益。投资者可密切关注政策边际改善的进程,把握长期龙头格局改善带来的投资机会,同时建议关注游戏出海市场的相关机会。

2018 年买量游戏平均获客成本逐渐上升

资料来源:公开资料整理

二、网络游戏行业发展前景

自 2000 年第一款商业化网络游戏在中国推出以来,中国网络游戏产业经历了产业萌芽期、产业起步期和快速发展期,并且从 2010 年开始中国网络游戏细分市场竞争加剧,整个网络游戏市场目前正步入产业调整期。

中国游戏产业虽然受到人口红利下降、客户端网络游戏市场增速放缓的影响,但新兴细分市场如网页游戏、移动游戏市场规模增幅明显,市场收入规模进一步扩大。2014 年,游戏产业企业加快新产品的研发,产品数量翻倍增长、企业竞争力明显增强、海外市场增长势头强劲、游戏覆盖范围不断延展。电视、主机游戏市场前景广阔,微软、索尼加快进入中国市场步伐,越来越多的游戏企业通过家用游戏主机、游戏盒子和电视盒子等平台通道进入家庭游戏市场。互联网与游戏融合发展,360、百度、阿里巴巴等国内互联网巨擘积极布局游戏产业等。

游戏产品的数量规模已经进入高速增长阶段,与去年同期相比,移动游戏的产品数量出现明显增长,推动整体游戏数量规模迈上新台阶。从游戏细分市场角度分析,游戏产品已经呈现出较为明显的“金字塔”特征,客户端网络游戏处于塔尖阶段,高投入高产出,精品生存,数量上以少胜多。网页游戏处于塔中阶段,正在向精品化发展,数量减少,品质上升。移动游戏位于塔基阶段,处于抢占市场空白点,分享用户红利的末期,低投入,产量高,游戏产品数量远远超过客户端网络游戏和网页游戏。

1、游市场整体增速放缓

2014 年中国网络游戏市场增长速度整体放缓,放缓的主要原因一方面是由于占网络游戏市场份额 65%左右的客户端游戏目前处于高位滞涨状态,发展平稳;另一方面网页游戏和移动网络游戏市场规模虽增速较快但整体规模相比客户端游戏规模较小,同时部分网页游戏和移动网络游戏的用户为客户端游戏的

存量转移而非新用户增量,因此短期内网络游戏市场整体规模将保持缓慢增长态势。随着网络游戏用户规模增速不断放缓,未来网络游戏市场规模的增长推动力将更多2、竞争加剧

随着智能终端的快速普及、用户娱乐习惯的改变以及碎片化时间价值的提升,网页游戏和移动网络游戏逐渐成为青少年及上班族玩家的青睐,市场份额占比不断提高。由于移动游戏的行业准入门槛较低,实现盈利时间较短,传统客户端游戏企业纷纷转型进入页游和手游市场,市场竞争将逐渐加剧。同时,网页游戏和移动网络游戏的用户忠诚度通常较低,游戏产品的生命周期较短,游戏生产厂商更愿意通过不断开发新的游戏产品提高公司收入和市场占有率,大量游戏产品的涌入将进一步提高市场竞争的激烈程度。

3、网游进入快速增长阶段

相比客户端游戏与网页游戏,移动网络游戏已成为游戏企业新的发展方向,步入快速发展阶段。随着 4G 网络覆盖范围的不断拓展,以及5G网络技术的不断突破,移动网络游戏用户规模将不断提高。借助用户规模的增加和游戏盈利模式的不断创新,未来两年移动网游将持续呈爆发增长态势。

4、业并购趋势明显

目前我国网络游戏行业大型游戏公司的垄断位置已基本确定,随着移动网络游戏和三网融合的概念逐渐获得越来越多市场参与者的认可,游戏、影视、动漫等跨行业整合并购的力度将持续加大。通过跨行业整合,可拓宽游戏设计思路、丰富游戏下游产品、推进线上线下市场结合、增加用户粘性程度从而最终转化为更多的付费用户数量及收入金额。

5、社交类移动网络游戏资源整合

社交平台加入游戏概念是国外较为成熟的游戏模式,我国社交类移动网络游戏的主要代表为腾讯产品微信游戏。腾讯微信平台用户基数大,活跃程度高,每款微信平台游戏推出首日均位于各终端下载首位,同时,微信支付功能的逐渐普及建立了社交游戏与支付之间的桥梁,便于未来盈利模式的创新。社交类游戏凭借运营主体强大的产业整合能力和广阔的产品线,可稳定快速的抢占移动网络游戏市场,并不断开发新的附加值服务,增加用户体验和用户对平台的依赖程度,逐渐实现几何式增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络游戏行业市场发展调研及未来前景规划报告

《2026-2032年中国网络游戏行业市场发展调研及未来前景规划报告》共十三章,包含中国网络游戏重点企业分析,2026-2032年中国网络游戏产业发展前景,2026-2032年中国网络游戏投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国网络游戏行业产业链、发展现状、竞争格局、发展趋势:网络游戏持续繁荣,出海已成为行业重要增长极[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络游戏行业全景速览:产业将继续保持健康规范发展态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)