一、工业气体行业发展规模

工业上,把常温常压下呈气态的产品统称为工业气体产品。气体产品种类繁多,大致可以分为一般工业气体和特种气体两大类。一般工业气体产销量大,但对纯度要求不高。工业气体被喻为工业的“血液”。随着中国经济的快速发展,工业气体作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显。

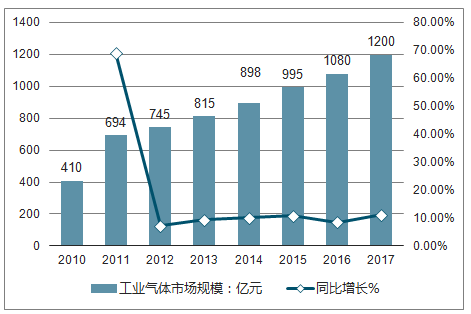

2017年,我国工业气体市场规模达到1200亿元,连续5年维持10%左右的增速。对比发达国家工业气体80%的外包比例,2015年我国比例仅为50%,仍具备很大的发展潜力。随着越来越多的国内气体用户接受气体业务外包的经营模式,逐步转向把气体业务外包给专业的气体供应商的模式,国内工业气体行业前景可期。

2010-2017年中国工业气体市场规模及增长走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国工业气体市场供需预测及发展趋势研究报告》

凭着先进的技术水平,杭氧股份近三年均工业总产值遥遥领先其他国内空分设备制造企业,且能制造出120000m3/h的大型空分设备。2017年,杭氧股份国内空分设备市场占有率约为60%,处于行业龙头地位。

我国空分设备的主要制造厂商对比

企业名称 | 的三年平均工业总产值:亿元 | 设计制造过最大的空分设备(m3/h) |

杭州制氧机集团有限公司 | 80 | 120000 |

液空(杭州)有限公司 | 17 | 120000 |

林德(杭州)有限公司 | 18 | 150000/110000 |

四川空分设备(集团)有限公司 | 29 | 100000/5000 |

开封空分设备集团有限公司 | 15 | 60000 |

杭州福斯达实业有限公司 | 8 | 63000 |

开封黄河空分集团有限公司 | 5 | 30000 |

河南开元空分集团有限公司 | 4.5 | 35000 |

开封动静空分集团有限公司 | 5.7 | 40000 |

空气化工产品(上海)有限公司 | 7 | 110000-90000 |

资料来源:公开资料整理

工业气体市场较为复杂,可大致分为大宗集中用气市场和新兴分散用气市场。其中大宗集中用气市场主要是一些传统行业,包括了冶金、炼化和煤化工等,对气体需求品种单一且使用量巨大。而新兴分散用气市场主要是高新技术产业,包括电子制造、光伏和生物医药等,对气体需求品种多样化。

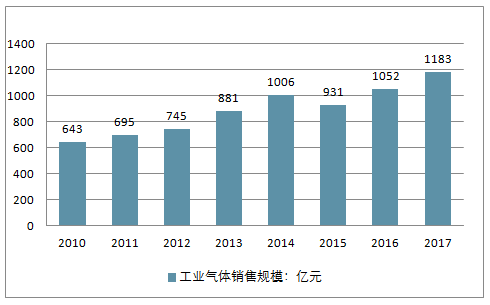

2007年我国工业气体销售收入达到450亿元;2012年,我国工业气体销售收入为745亿元,同比增长了7.19%;2016年销售收入达到1062亿元,同比增长14.07%;预计2017年全年,我国工业气体销售收入为1183亿元。

2007-2017年中国工业气体销售规模走势

资料来源:公开资料整理

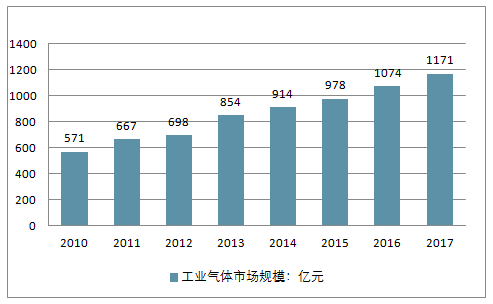

空分设备企业为市场提供成套的空分设备,空分设备将空气中的氧气、氮气和氩气等分离出来,并提供给有需求的用户,由此形成工业气体市场,全球工业气体市场过去几年一直保持平稳增长。2010年,世界工业气体销售额571亿美元,其中北美占比最大。

2016年,全球工业气体市场规模约为1074亿美元,同比2015年增长9.8%。2010-2016年复合增长率达11.1%,工业气体增速大致是GDP增速的2.5至3.0倍,预计到2017年,全球工业气体市场规模可以达到1171亿美元,市场规模将稳步扩大。

2010-2017年全球工业气体市场规模走势

资料来源:公开资料整理

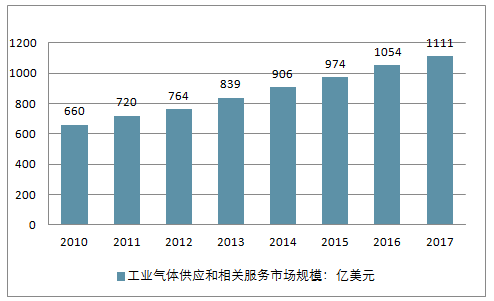

2011年全球工业气体供应和相关服务市场约为720亿美元,较2010年增长9%;2012年该数据增长至830亿美元。2013年以来,中国房地产市场复苏迹象明显,拉动中国经济,尤其是钢铁和重化工领域得以强劲复苏。与此同时2013年全球工业气体供应和相关服务市场也增长至839亿美元,也超出此前的市场预期(830亿美元)。2016年全球工业气体供应和相关服务市场约为1054亿美元,同比增长8.20%,预计2017年全球工业气体供应和相关服务市场将突破1100亿美元。

2010-2017年全球工业气体供应和相关服务市场规模(单位:亿美元,%)

资料来源:公开资料整理

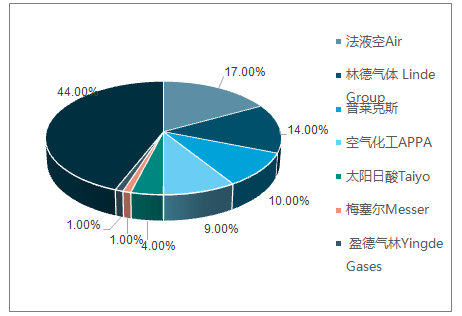

全球工业气体企业市场份额(单位:%)

资料来源:公开资料整理

近年来工业气体不管是国际还是国内均发展迅速,行业规模不断得到扩大。但是工业气体行业也存在两极分化严重的问题,全球前四大厂家占据了50%以上的市场规模,这是气体比较难运输,很多小厂家的气体需求量很低,大型企业不愿意为其提供工业气体的原因。目前,世界气体工业发展基本被美、德、法、日等国家的几大公司垄断,并有继续向发展中国家扩张的趋势。

二、海外气体巨头经营情况对比分析

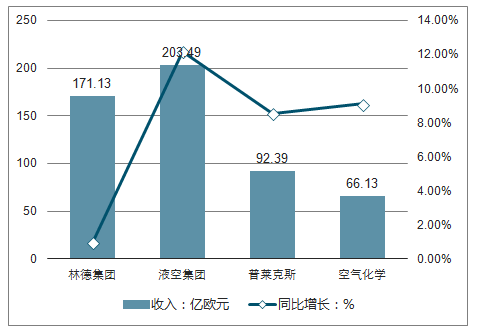

海外气体巨头发展历史长达百年,期间经历多次并购整合,最终在全球范围内成为具有影响力的四家大型企业,这四大巨头分别是德国林德集团、法国液空集团、美国普莱克斯以及美国空气化学产品。

在收入方面,法国液空集团遥遥领先,2017年达到203.49亿欧元,主要原因是收购Airgas后,营收有大幅度的提升;德国林德集团紧随其后,2017年收入为171.13亿欧元。从增长幅度来看,液空集团同样处于领先地位,同比增速为12.21%。

2017年全球四大气体巨头收入及同比增长走势

资料来源:公开资料整理

(注:汇率统一按照1美元=0.8078欧元计算,下同)

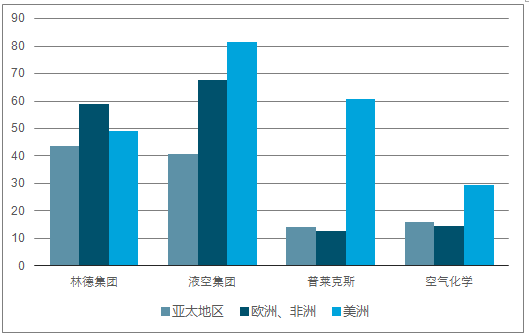

分区域来看,在亚太地区,林德集团更占优势,2017年在该地区收入达到43.78亿欧元;在欧洲、非洲地区,液空集团则是该市场的领头羊,2017年收入达到67.76亿欧元;在美洲地区,由于收购了Airgas,液空集团市场份额升至第一,紧随其后的是普莱克斯。

2017年全球四大气体巨头收入分区域对比(单位:亿欧元)

资料来源:公开资料整理

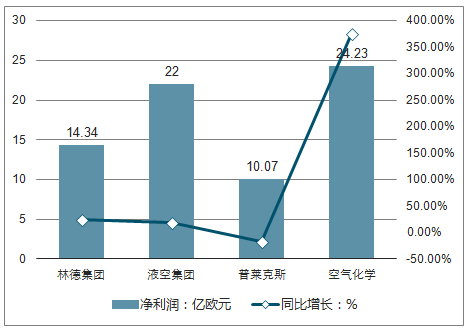

在净利润方面,美国空气化学产品增长迅猛,2017年净利润达到24.23亿欧元(30亿美元),同比增长375.42%。无论是净利润规模,还是净利润增速,空气化学均位列四大气体巨头之首。

2017年全球四大气体巨头净利润及同比增长走势

资料来源:公开资料整理

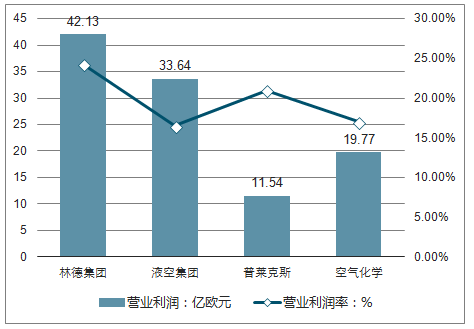

在营业利润方面,林德集团表现更佳,2017年为42.13亿欧元,表明林德集团在全集团内部推行的LIFT增效项目有显著的作用。正因为在LIFT项目和精心管理的情况下,林德集团营业利润率也较高,2017年达到24.60%。

2017年全球四大气体巨头营业利润及营业利润率对比情况

资料来源:公开资料整理

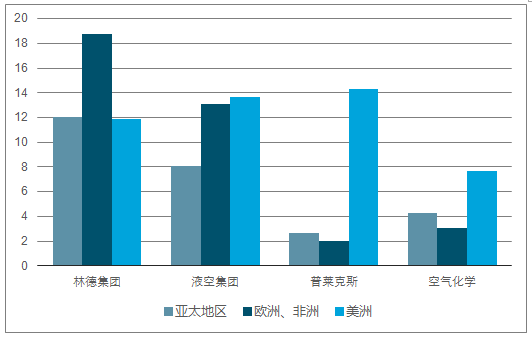

分区域来看,在亚太地区及欧洲、非洲地区,林德集团均表现良好,2017年在上述两个地区营业利润分别达到12.02亿欧元、18.74亿欧元;在美洲地区,普莱克斯优势明显,2017年营业利润为14.27亿欧元。

2017年全球四大气体巨头营业利润分区域对比情况

资料来源:公开资料整理

另外,充足的现金能够为公司带来持续不断的发展,经营活动现金流一直是衡量一个公司能否持续经营的重要指标之一,由于液化空气规模大,经营活动带来的现金流非常高。2017年,液空集团经营现金流最高,达到42.54亿欧元,同比增长15.08%;空气化学经营现金流出现大幅下滑,2017年下降至12.67亿欧元。

2017年全球四大气体巨头经营活动现金流及增长情况对比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业气体产业发展动态及投资战略规划报告

《2026-2032年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)