一、工业机器人产业链分析

我国工业机器人产业链构成较为完备,主要由上游核心零部件制造、中游本体生产及下游集成应用构成。控制器、伺服电机及精密减速器是工业机器人上游产业链的核心。目前国内厂商除了减速器需要外购,大部分零部件已实现自给自足。

工业机器人产业链

资料来源:智研咨询整理

二、工业机器人发展阶段及分类

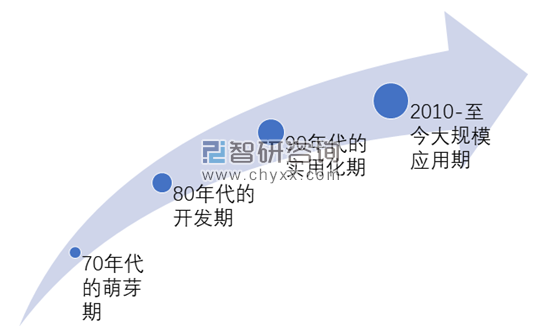

我国工业机器人起步于70年代初,其发展过程大致可分为四个阶段:70年代的萌芽期;80年代的开发期;90年代的实用化期。而今经过20多年的发展已经初具规模。

中国工业机器人行业发展阶段

资料来源:智研咨询整理

我国已生产出部分机器人关键元器件,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等工业机器人。一批国产工业机器人已服务于国内诸多企业的生产线上;一批机器人技术的研究人才也涌现出来。一些相关科研机构和企业已掌握了工业机器人操作机的优化设计制造技术;工业机器人控制、驱动系统的硬件设计技术;机器人软件的设计和编程技术;运动学和轨迹规划技术;弧焊、点焊及大型机器人自动生产线与周边配套设备的开发和制备技术等。某些关键技术已达到或接近世界水平。

目前我国机器人产业发展正经历从数量扩展向高质量发展的攻坚阶段。《机器人产业发展规划(2016—2020年)》提出,我国机器人产业在“十三五”时期要实现“两突破”“三提升”,即实现机器人关键零部件和高端产品的重大突破,实现机器人质量可靠性、市场占有率和龙头企业竞争力的大幅提升,形成较为完善的机器人产业体系。

工业机器人是机器人中的重要种类,应用于多种工业领域。根据应用场景分类,机器人可以分为工业机器人、服务机器人、特种机器人。继续细分,工业机器人可以分为焊接机器人、搬运机器人、码垛机器人、包装机器人、喷涂机器人、切割机器人、净室机器人;服务机器人可以分为家用服务机器人、医疗服务机器人、公共服务机器人;特种机器人可以分为军事应用机器人、极限作业机器人、应急救援机器人。

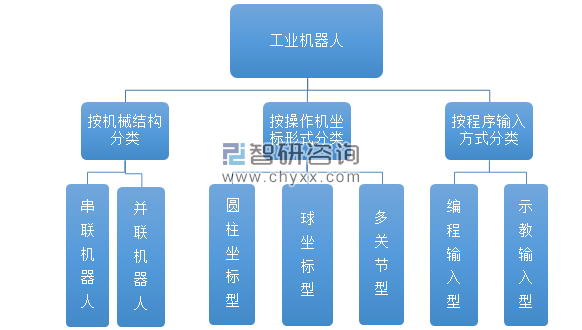

工业机器人种类众多,主要存在三大分类标准。工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。目前工业机器人的分类主要存在三大分类标准,按机械结构分类可将工业机器人分为串联机器人、并联机器人;按操作机坐标形式分类可分为圆柱坐标型、球坐标型、多关节型等,该分类是最常使用的分类方式;按程序输入方式分类可分为编程输入型与示教输入型。

工业机器人种类

资料来源:智研咨询整理

三、工业机器人产业集群优势明显

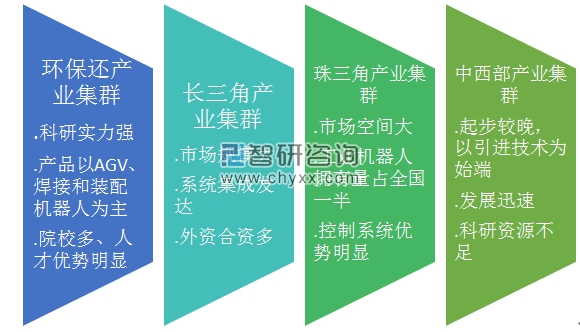

我国机器人制造业已经形成了4个主要的产业集群,分别是环渤海产业集群、长三角产业集群、珠三角产业集群和中西部产业集群。机器人制造业产业集群的基本特点是处于工业发达地区或新兴起的承接产业转移的地区,集群内或附近有科研能力突出的知名院校。环渤海产业集群科研实力强,产品以AGV、焊接和装配机器人为主;由于院校较多,拥有人才培养优势;国产机器人龙头企业多聚集在该区域,牵引效应明显。长三角产业集群市场大、系统集成发达,外资合资多,具有良好的电子信息产业基础。珠三角产业集群市场空间大,工业机器人拥有量占全国一半,控制系统优势明显。中西部产业集群起步较晚,以引进外部技术为始端,发展较快,科研资源相对其他三个集群较弱。 我国四大工业机器人产业集群特色鲜明

资料来源:智研咨询整理

四、工业机器人发展现状分析

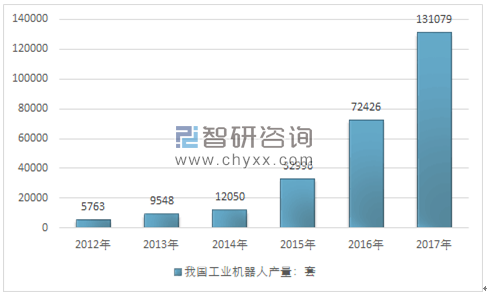

根据国家统计局数据2016年我国国产工业机器人产量为72426套,2017年我国工业机器人产量增长至131079套。

2012-2017年中国国产工业机器人产量走势图

资料来源:工信部

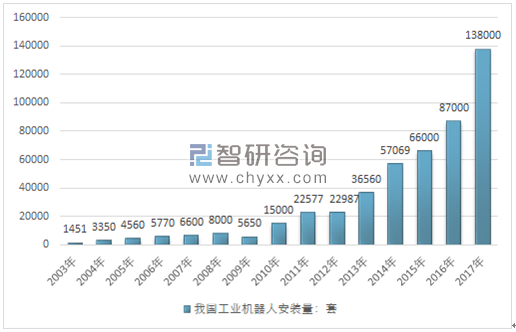

近年来我国已成为工业机器人年均销量为最大的国家,但由于我国发展工业机器人的历史较短、积累不足,在保有量上距世界发达国家仍有一定差距。随着技术的更新和行业的快速发展,未来我国将有望成为世界第一大工业机器人保有国。

2003-2017年中国工业机器人安装量走势图

资料来源:IFR、智研咨询整理

从具体企业看,通过近年来的整合与发展,国内机器人行业龙头企业的发展态势愈发强劲,专业化分工的特点越来越明显。

五、工业机器人行业投资策略及建议

2011年德国提出工业4.0概念以来,全球已逐步进入新一轮工业革命,工业机器人作为本轮工业革新的重要工具,其发展是我国推动《中国制造2025》等政策目标顺利实现的关键。目前,我国正处在人口老龄化节点,工业机器人需求预计将快速增加,机器人主要从德国、美国和日本等为代表的、已具有较为完备的工业机器人产业链的发达国家进口的现状亟需改变。因此,我们看好国内工业机器人产业的未来发展,并给出主要理由分析如下:

第一,工业机器人降低企业成本可期,政策驱动产业高速发展。

我国劳动人口占比自2010年起呈现结构性下降趋势,伴随快速下降的劳动力人口供给;制造业就业人数不断萎缩,自2012年已连续三年负增长,导致企业人工成本不断走高,农民工工资年平均增长率近12%。随着机器人技术的不断进步,工业机器人已成为我国工业制造领域替代人力劳动的主要看点;目前,工业机器人进口成本以年均约6.1%的速度不断下降,且机器人网统计数据显示,工业机器人的使用成本仅为人工的23%左右;其对普通工人的更替预计将在未来3-5年内逐步实现。机器换人趋势逐步显现;同时,我国人均工业机器人数量距离世界现金水平仍存在很大差距,受《关于推进工业机器人产业发展的指导意见》、《中国制造2025》、《机器人产业发展规划(2016-2020)》等政策推动影响,我国工业机器人产业有望进入黄金时期,未来发展极富潜力。

第二,产业链布局完备,工业机器人进口替代值得期待

机器人产业链主要包括上游零部件制造、中游本体制造及下游系统集成。由于我国工业机器人产业发展历史较短、技术积淀不足、单位生产成本较高等原因,目前市场份额不及海外厂商。核心零部件方面,我国控制器制造已逐步实现技术追赶,但在算法及平台开发上仍有待加强;伺服电机及精密减速器制造精度逐步提高,已有部分产品应用于国产机器人。本体及系统集成方面,国产机器人目前仍主要集中于低端市场,企业规模偏小、盈利能力整体偏低,预期我国可通过逐步整合本体制造和集成厂商,扩大企业规模并进一步提升国产机器人质量、提升盈利能力。伴随国家的一系列工业机器人产业促进政策,国产工业机器人对进口工业机器人存在较大的替代空间。

相关报告:智研咨询发布的《2018-2024年中国机器人行业投资分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询