财产保险是指投保人根据合同约定,向保险人交付保险费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。

我国财产险自 1979 年恢复业务以来,已历经了恢复期、分业成长期、快速发展期和调整优化期四个发展阶段,目前仍处在渗透低增速快,行业集中度较高的发展阶段。

经济发展的的快速,使我国保险需求处S曲线高增长环节,购买力上升激活业务增长潜力,产业政策奠定发展基调,塑造产业格局。据数据调查显示,2017 年末我国产险公司保费收入为 10542 亿元,占GDP1.27%,占比较低。

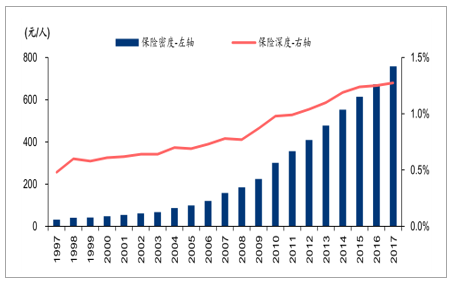

在1979 年 10 月,央行颁布《关于恢复国内保险业务和加强保险机构的通知》,对恢复国内保险业务和设置保险机构做出部署,同年推出企财险、货运险和家庭财产保险三个险种,保险业以财险为着手点开始恢复业务。截至1995年,我国财产保险密度达到 47.44 元/人,财产保险市场初步形成。截至2002年末,我国共有19家财产保险公司,保险密度为 60.35元/人,足见财险公司实力逐渐提高,稳步发展。2002 年保险法放宽对保险公司分业经营的限制,允许财产险公司进入短期健康险和意外伤害保险领域,财产保险公司经营自主权提高,在该阶段我国财产保险发展迅速。2015年至今,互联网保险公司发展迅速,保险创新层出不穷,财产保险迎来转型发展新契机。

我国财产险发展历程图

数据来源:公共资料整理

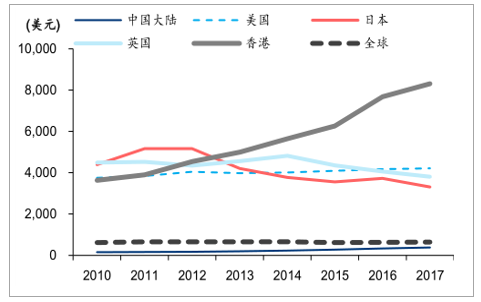

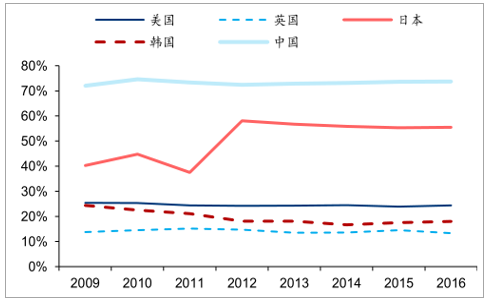

目前财产险现状是发展程度较低,增长潜力充足。根据数据调查显示,我国2017年保费深度为4.57%,保费密度为 384 美元,不仅低于美国日本英国等发达国家,也低于全球平均水平,和较发达的市场还有很大差距。从保险密度上看,我国保险密度分别为美国、日本、英国和全球的 9.2%、11.6%、10.1%和 59.1%;从保险深度来看,我国保险对 GDP 贡献程度处于低位,与美国、日本、英国和全球的水平相差 2.53pct、4.02pct、5.01pct 和 1.56pct。保险市场发展程度相对较低,我国保险市场仍有较大潜力空间。

主要国家保费深度图

数据来源:公共资料整理

主要国家保费密度图

数据来源:公共资料整理

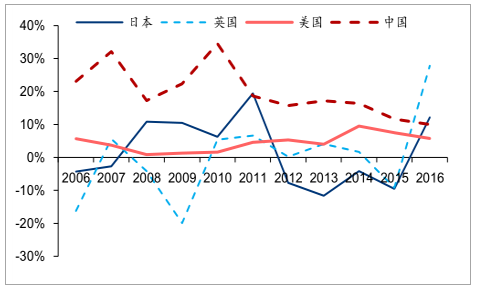

2017年我国财险保费为10541亿元,占GDP的 1.27%,保费规模年化复合增长率为 18.18%,增长速度常年领先部分欧美发达国家,发展态势良好。

财险保费增长速度图

数据来源:公共资料整理

财产险行业集中度与业务集中度较高。根据调查数据显示,截至2018 年5月,共有87 家财险公司公布原保费收入业绩,人保、平安和太平洋财险原保费收入约占整个市场的63.88%,HHI 指数为 1726,市场处于低蘼占Ⅰ型阶段,较为集中。车险占据我国财产保险总收入的近 3/4,财产保险市场车险中一家独大。

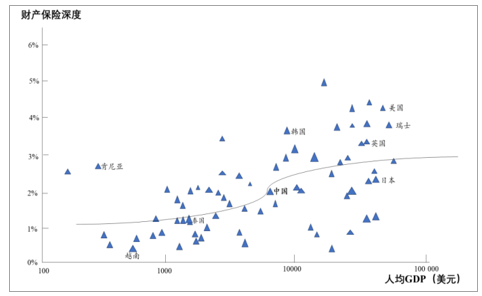

经济发展提升财险空间,潜力充足均保险发展与人均GDP发展的“S”规律。在当前研究中,经济对保险的促进作用基本得到认可,在学术界已得出一个国家和地区的保险深度和人均“GDP”之间存在着“S”型关系的结论,当一个国家人均 GDP 低于 1000 美元时,保险发展处于较低水平;当一个国家 GDP 超过 1000 美元时,保险深度增长开始加速,该国对保险业的需求迅速提高。当人均 GDP 接近 10000 美元时,保险需求增速达到最快,随后 GDP 和其它自然资源增长限制,保险深度增速下降,到达一个较高的稳定状态。根据数据显示,我国 2017 年人均 GDP 为 8827 美元,财产保险增长潜力充裕。

财产保险深度与人均 GDP 的 的 S图

数据来源:公共资料整理

财产增加促需求,购买力上升助发展。财产保险属于对有型财富的补偿,在风险发生后,可以通过保险金的赔付使生产快速恢复,实现经济平稳发展。随着人均 GDP 的增加,人们对财产的保障需求随着提升,同时日益增长的居民财富降低了恩格尔系数,人们对保险的购买力增加,促进保险深度增长。法律健全促进责任险发展,投保意识助力保险规模增长。以美国为例,随着法律的健全,法院对责任人赔偿的判定和索赔要求金额增长迅速,为了防止因责任赔偿而造成的破产风险,一般责任险的投保数量较多。2017 年一般责任险保费规模约占非寿险总量的 9.1%,为美国第四大非寿险险种。随着经济的发展,保险教育不断深化,居民投保意识也将进一步提高,促进保费的增长。

我国保险市场另一个驱动力是产业政策,国家政策的出台和调整奠定产业发展基础,促进保险业发展和转变。产险寿险分业经营的模式,促进了保险公司专业化。个人代理人制度引进、资金运用政策放开、农业保险保费补贴、健康险税优、相互保险和资管新规等政策,也在改变着保险发展进程。我国财产险第一大支柱是车险业务。

中外车险占比对比图

数据来源:公共资料整理

车险收入与增速图

数据来源:公开资料整理

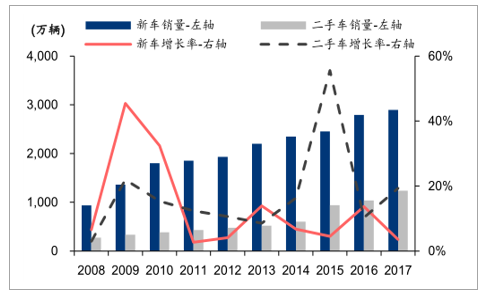

新车降量二手车增量,保有量增速放缓。近年来随着中国经济增长,新车销售量稳步增长,增速放缓。2017 年新车销售量为2894 万辆,增长率下降到3.6%,为近年来较低水平。

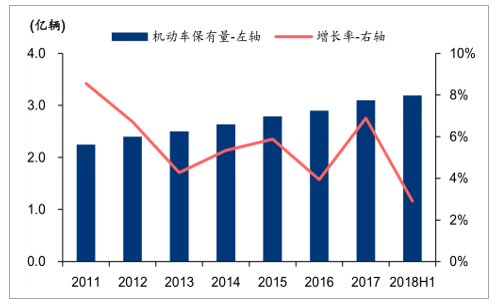

二手车市场自2017 年销量达 1240 万辆,同比增长 19.3%。因汽车所有权关系转变并不会给汽车带来新的保费收入,二手车增长不会带来增量汽车保险需求,同时因为侵蚀新车市场,拖累保费增长。截至2018年6月底,我国机动车保有量为3.19 亿辆,较年初增长 2.9%,增速较为缓慢。

新车和二手车销售量图

数据来源:公共资料整理

汽车保有量图

数据来源:公共资料整理

在财产险中,商车费改主要采用增加价格灵活性的方式,激励人们安全驾驶,降低保费价格,增加赔付率,让利投保人。2018 年 8 月 1 日起,《关于商业车险费率监管有关要求的通知》正式生效,要求财险公司报给银保监会的手续费用需要与实际使用的费用保持一致,即“报行合一”。上报范围也由之前综合成本率、综合费用率、未决赔款准备金提转差率三个指标,扩大至手续费,服务费、推广费、薪酬、绩效、奖金、佣金等具体细项费用。提高了财产保险公司透明程度,降低个别保险代理人返还佣金换取保费市场的空间,促进行业良性发展。

保险产业微笑曲线

数据来源:公共资料整理

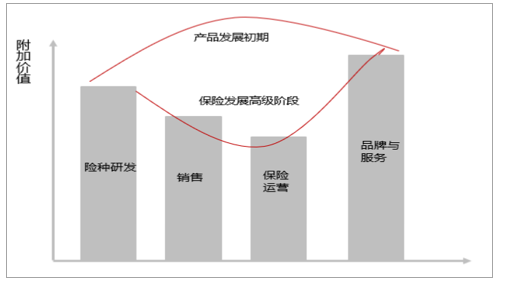

宝箱产业目前占据微笑曲线两端,研发服务驱动盈利增长。财产保险业价值链和一般产业价值链有一定的共性,包括险种开发、销售、保险运营和保险品牌经营与服务四个部分,也是保险产业价值创造的过程。在保险发展初期,市场规模较小,保险产品供不应求,利用现有成型险种,专注保险销售和运营业务可以给公司带来良好的收益。在保险发展成熟阶段,附加价值随产业链呈微笑形状。随着产险公司增多,产品市场竞争加剧,保险销售和保险运营业务的附加价值降低,险种开发和品牌服务给保险客户差异化服务,更容易占领市场,业务附加值较高。保费透明程度高,行业价格趋同。行业费率趋于稳定,成本控制提供持续增长力。

相关报告:智研咨询发布的《2019-2025年中国财产保险行业投资分析与投资决策咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)